Már nálunk is olcsón szállhatnak be a dolgozók az üzletbe

Mindenkinek jó, ha a dolgozó részesedést kap

A program keretében az alapító társaság részesedést (jellemzően részvényt) juttathat az általa erre a célra létrehozott MRP-szervezetnek, amely tagi részesedést biztosít a társaság dolgozóinak. Ennek az alapvető célja, hogy a munkavállalók- tulajdonosi részesedést szerezzenek az őket foglalkoztató társaságban;

- illetve a tulajdonosi részesedéshez kapcsolódó jogaikat ne egyénileg, hanem közösségként, az MRP-szervezet útján gyakorolják.

Az új szabályozás szerint további célkitűzés lehet a vállalat gazdasági teljesítményének jövőbeli javulása, például, bevételeinek vagy nyereségének növelése, vagy a vállalati költségek lefaragása, részvénytársaság esetében pedig célként lehet kitűzni a részvények sikeres tőzsdei bevezetését is.

A résztulajdonosi program esetében további követelmény, hogy a munkavállalók javadalmazásuk részeként - egy meghatározott cél elérése esetére kitűzött jutalomként - szerezzék meg a közvetett részesedést. Lehetőség van arra is, hogy a részvénytársaság részvényeit a dolgozói piaci áron vásárolják meg az MRP-n keresztül, de valamilyen kedvezményt (például a részvény-vételár megelőlegezését) ilyenkor is biztosítani kell számukra. Bankok, biztosítók és hasonló szervezetek esetében a jogszabályban előírt hatékony kockázatkezelés elismerése is megvalósulhat az MRP keretében.A jelentős adókedvezmény lehet a mézes madzag

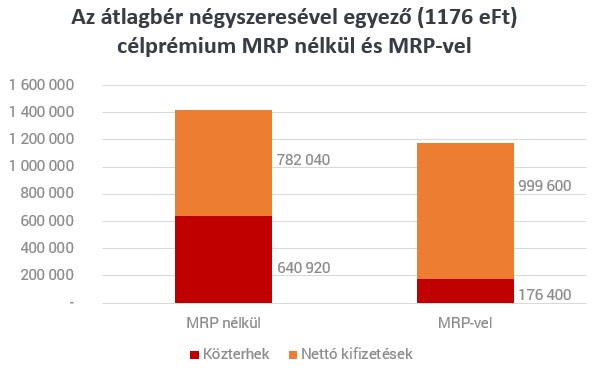

A dolgozó az MRP keretében megszerzett jövedelme után 15%-os személyi jövedelemadót fizet, amelyet azonban a gyermekek után igénybe vehető családi kedvezmény nem csökkent. Az MRP-jövedelem után a dolgozó nem fizeti meg az egyéni tb-járulékokat, amelyek egyébként együttesen 18,5%-os levonást eredményeznének. A járulékfizetés elmaradása miatt az MRP-jövedelem nem számít bele a tb-ellátások (például, a nyugdíj és a táppénz) alapjába, amelyre a dolgozók figyelmét célszerű felhívni a program elindítása előtt. Ha a dolgozó éves bére nem éri el az évi 6,43 millió (körülbelül havi 536 ezer) forintot, akkor az MRP-juttatás után - a személyi jövedelemadó mellett - 14%-os egészségügyi hozzájárulást kell fizetnie, amely tb-ellátásra nem jogosítja fel. Ha a dolgozó éves bére eléri a 6,43 millió forintot, az MRP-juttatást kizárólag a személyi jövedelemadó terheli.

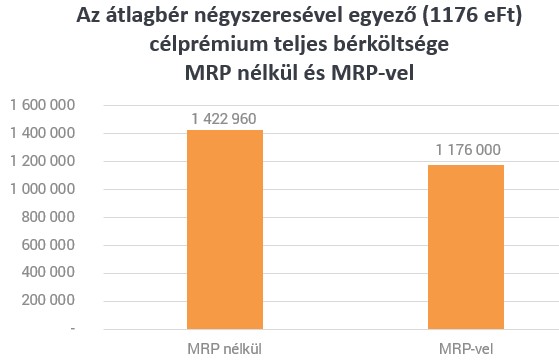

A vállalatot az MRP-juttatás után nem terheli a 19,5%-os szociális hozzájárulási adó és a 1,5 %-os szakképzési hozzájárulás. Így a vállalat a célprémium teljes költségének körülbelül 17%-át takaríthatja meg, függetlenül az egyes munkavállalók bérének összegétől és gyermekei számától.

Az átlagbér kétszeresével megegyező MRP-juttatás esetében például a vállalati megtakarítás mintegy 123 ezer forint, míg az átlagbér négyszeresének megfelelő juttatás esetében körülbelül 247 ezer forint.

Mit ad pontosan a vállalat?

Az MRP céljának meghatározását követően két alapvető kérdésben kell döntést hoznia a társaságnak. Először is meg kell határoznia az MRP-juttatás tárgyát, másodszor el kell dönteni, hogy a dolgozók ténylegesen mennyi idő után szerezhetnek jövedelmet az MRP-n keresztül. Mindként kérdéskör alapos vizsgálatot igényel, mert a szigorú jogi szabályozás miatt egy jogszerűtlen döntés a program bukását okozhatja.A törvényes működés szempontjából nem mindegy, hogy a dolgozó mennyi idő után szerezheti meg a tényleges jövedelmet az MRP-ből. A törvény nem határoz meg minimális időtartamot, de nagyon el kell gondolkodni azon, hogy egy olyan MRP-szervezet, amely az egyik nap megszerzi a vállalat részvényét, másnap eladja azt és már ki is fizeti a nyereséget a dolgozónak, mennyiben teremti meg a dolgozó tulajdonosi érdekeltségét. Ezzel szemben, nehezen lehet belekötni abba, ha a szervezet már legalább egy éve tartotta a részvényt, mielőtt eladta azt, sőt, a program elindításakor, vagy az MRP-hez később csatlakozók esetében ennél rövidebb időszak is indokolható.

Az új típusú MRP-juttatás tárgya kizárólag értékpapír és értékpapíron fennálló jog (például, értékpapír-vételi jog) lehet.

A legszigorúbb megközelítés szerint csak részvények teremthetik meg a munkavállalók közvetett tulajdonosi részesedését. Egy ezzel teljesen ellentétes értelmezés szerint a dolgozó bármilyen értékpapírt (akár egy sima kötvényt) szerezhet az MRP keretében.

A középút azt mondja, hogy egy sima kötvény nem tulajdonosi, hanem hitelezői érdekeltséget képvisel, ezért nem lehet az MRP tárgya, de egy megfelelően kialakított kötvény már alkalmas az MRP-n keresztül történő juttatásra.

Így érdemes belevágni

Az MRP-szervezet megalakításáról a dolgozókat foglalkoztató társaság vagy annak anyavállalata dönt. Ezt követően az MRP-ben részt vevő munkavállalók érdekeiket képviselő meghatalmazott (jellemzően egy ügyvédi iroda) hozza meg a szervezetre vonatkozó legfontosabb döntéseket. Például, már nem az alapító, hanem a meghatalmazott nevezi ki és menti fel az MRP-szervezet vezető tisztségviselőjét, fogadja el az MRP-szervezet számviteli beszámolójátAz MRP megindítása és fenntartása költségeket eredményez, mert minimum a meghatalmazott ügyvédi iroda és egy vezető tisztségviselő tiszteletdíját biztosítani kell. Épp ezért előtte fel kell mérni, hogy az MRP működtetéséből eredő előnyök, beleértve a dolgozók növekvő elkötelezettségét és az adómegtakarításokat is, kellő fedezetet nyújtanak-e a költségekre.

Természetesen, a legnagyobb foglalkoztatók tudják legkönnyebben az MRP előnyeit kihasználni, de kisebb társaságok esetében is könnyen előfordulhatnak olyan helyzetek, amelyeknél érdemben befolyásolhatja kedvező irányba a működést.Családi vállalkozásoknál az MRP ideális lehetőséget kínál arra, hogy az alapító visszavonulása esetén az ügyvezetés részesedést szerezzen a társaságban és tulajdonosként folytassa a társaság tevékenységét. Jelentős növekedési potenciállal rendelkező vállalkozásoknál, amelyek eredményessége alapvetően dolgozóik elkötelezettségétől, kreativitásától függ, szintén érdemes megvizsgálni a program bevezetésének lehetőségét. Végül, az olyan társaság, amely részvényeinek tőzsdei bevezetésére készül, szinte biztos, hogy hibát követ el, ha nem gondol az MRP-re.

TÁMOGATOTT TARTALOM

A cikk megjelenését az mrpvilag.hu támogatta.

Bemondta az MNB, mi most a legnagyobb veszély a magyar bankrendszerben

Kettészakadt a hitelpiac, túlértékeltek a lakások, de nincs nagy baj.

Beérni látszik a munka: napokon belül kezet rázhat Trump és Zelenszkij a béketervre

Még novemberben Washingtonba utazhat az ukrán elnök.

Itt a bejelentés: új globális márkát indít a Schneider Electric

Aktuális problémákra kínálnak megoldást.

Jelentős túljegyzéssel zárult a Shopper Park részvénykibocsátása

28 éve nem volt ekkora nyilvános részvénykibocsátás a BÉT-en.

Balogh Petya: lényegesen nagyobb a cél és az álom, mint amit kis pénz kis focival össze lehet hozni

Interjú az STRT vezetőivel.

Kísérleti statisztikákon dolgozik a KSH

Vállalati konjunktúra, kompozit fenntarthatósági mutató szerepel a vizsgált területek között.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Kihívások éve a könyvvizsgálatban - tapasztalatok trendek

A könyvvizsgálat kívülről gyakran statikus szakmának tűnik: szigorú standardok, jól körülhatárolt eljárások, kiszámítható munkarend. Az előző év azonban ismét bebizonyította, hogy a s

Energiatároló cégeknek: itt a rég várt pályázat

A 2025. júniusában meghirdetett pályázat célja nem más, mint felpörgetni a vállalkozások saját energiatároló és megújulóenergia-termelő kapacitásainak kiépítését.

Devizában még az osztalék sem egyszerű

A HOLD privátbankárai ugyan nem tanácsadók, ügyfeleink mégis ezernyi problémával fordulnak hozzánk. Ezekből szemezgetünk, egyfajta edukációs jelleggel: melyek azok a tipikus kérdések és pro

Energetikából finanszírozott oktatás: a texasi egyetemi rendszer

A texasi egyetemi rendszert ma már a fosszilis bevételek mellett a zöldenergia-értékesítésből és az adatközpontok telepítéséből származó források is finanszírozzák.

A politika első számú fegyvere: a gazdasági fantazmagória

Egyik napról a másikra 7 millió gyermek tűnt el az Egyesült Államokban. Franciaországban sokan próbálnak "karriernyugdíjasok" lenni. New Yorkban volt idő, amikor inkább felgyújtották a... T

Franklin Resources Inc. - kereskedés

Júniusban néztem rá legutóbb, akkor 18%-os pluszban voltam, ez mostanra 7%-ra olvadt. De szerintem nincsen semmi baj, ez csak egy korrekció, és nemsokára megint emelkedni fog.Hetes:Pont ugyanúgy l

Megjelent a tervezet: meghosszabbítják a kamatstopot a diákhiteleknél

A tervezet alapján a szabad felhasználású Diákhitel1 esetében a kormány meghosszabbítja félévvel a kamatstopot, az érintett kölcsönök kamata 2026. január 1-től 2026. június 30-ig érvényb

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Tényleg soha nem álltunk ilyen közel a háború lezárásához?

Vajon sikerül kompromisszumot kötni?

Kiderült, mire készülnek a magyarok a pénzükkel – Megszólalt az Erste vezérigazgató-helyettese

Cselovszki Róberttel beszélgettünk.

Példátlan beruházási hullám indult: ezermilliárdokat tolnak a magyar agráriumba

Most van itt a fejlesztések ideje.