Teljesen felfordult a telekommunikációs piac, de mikor fogjuk ezt megérezni?

A szolgáltatás portfolió - és így a bevételi struktúra - átalakulása mellett ráadásul egyre nagyobb beruházási igény jelentkezik az új technológiák (az új generációs hálózat, valamint az egyéb (pl. IoT) technológiák) miatt. Mindez oda vezetett, hogy a telekommunikációs szolgáltatóknak újra kellett gondolniuk üzleti stratégiájukat, és szolgáltatás-portfóliójukat.

Mivel a profitabilitási szintek a kereslet visszaesése (klasszikus telekommunikációs szolgáltatások) és az élesedő verseny miatt (főként modern szolgáltatások) alapvetően csökkennek, a szolgáltatók számára kulcsfontosságúvá vált ügyfeleik megtartása és új ügyfelek szerzése - ezzel kompenzálva a csökkenő marzsokat. Tekintettel arra, hogy egy már leosztott, erősen penetrált piacról van szó, a szolgáltatók a szolgáltatásnyújtás összetettségében, komplexitásában keresik az üzletszerzési lehetőséget, így egyre inkább integrált, digitális szolgáltatóvá válnak. Ez magában hordozza B2B csatornán a szolgáltatás-portfólió bővülését (kiegészülő flotta szolgáltatások, mobil bankkártya-elfogadó eszközök, M2M megoldások stb.), és így lehetőség nyílik arra is, hogy a fogyasztói tömegeknek (B2C) is egyre több kapcsolt szolgáltatást értékesítsenek.Ennek következménye az úngynevezett csomagszolgáltatások előtérbe kerülése, vagyis az, hogy például egy mobilhang és mobil internet előfizetés mellé megrendelhető vezetékes telefon, vezetékes internet, TV is. Vagyis mobil és vezetékes telekommunikációs szolgáltatások összecsomagolásával egy ügyfélnek több terméket, szolgáltatást lehet eladni (kisebb járulékos marzzsal ugyan, de többet), ráadásul jellemzően hosszú távú szerződéses keretek közt, ami bevétel oldali stabilizációt eredményez.

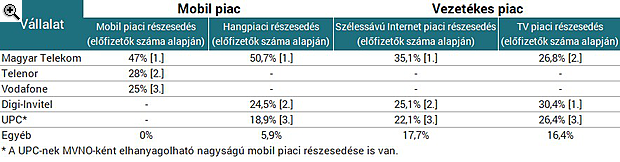

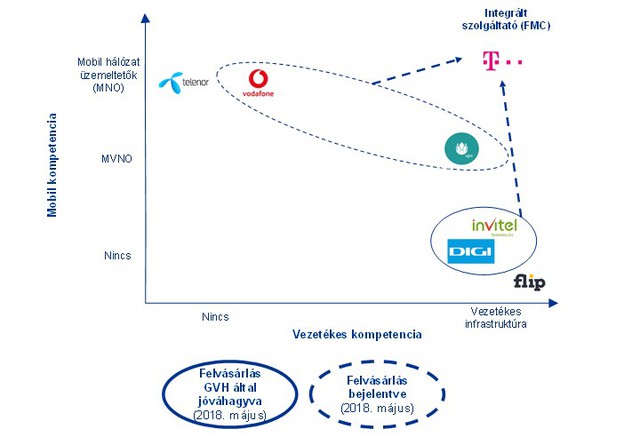

Termékek összecsomagolását azonban igazán hatékonyan akkor lehet megtenni, ha egy szolgáltatónak széles körű termék- és szolgáltatás portfóliója van. Ha megnézzük a jelenlegi magyar piacot és részpiacokra bontjuk, láthatóvá válik (lásd: lenti táblázat), hogy ezt az üzletpolitikát ma Magyarországon leginkább a Magyar Telekom képes végrehajtani, ugyanis a piacon egyedüliként rendelkezik mind mobil, mind pedig vezetékes teljes körű kompetenciával.

Ettől függetlenül a cég kommunikációjából és üzleti lépéseiből is látszik, hogy a román és magyar piacokra kíván fókuszálni (olasz és spanyol piacok másodlagosak), ráadásul 2011-2015 között előfizetői portfóliójának növekedése alapvetően mobilhang- és mobil internet piaci növekedésének volt köszönhető (13,0% és 22,8%-os átlagos éves növekedés 2011-2015 között). A Digi romániai működése kapcsán publikált számokból az is kitűnik, hogy az egy fogyasztóra jutó átlagos bevétel (ARPU) szintén a mobil részpiacon növelhető a legintenzívebben, hiszen a cég ezen 32,1 százalékos éves átlagos növekedési ütemet ért el 2014-2017 között. Emiatt üzletileg feltétlenül indokoltnak tűnik a romániai tapasztalatok magyarországi átültetése, vélhetően egy agresszív árazási stratégiával.

Figyelembe véve a Vodafone - még EU-szintű jóváhagyás alatt lévő - vezetékes kompetencia akvizícióját, valamint a Digi általi Invitel felvásárlást, az első ábrán szemléltetett piaci részesedések jelentősen átalakulhatnak és nem csak azért, mert a táblázatból két cégnév eltűnik. Fontosabb várakozások:

- Jelentős kereslet alakulhat ki, magas árakkal a mobilcélú frekvencia értékesítéseken. A Diginek az igazán erős mobilpiaci belépéséhez még szüksége van frekvenciasávok használati jogosultságának megszerzésére, amelyre a 2019-20-as várható frekvencia aukciókon lesz is lehetősége. A verseny egyes kulcsfontosságú aukciókon kritikus lehet, tekintettel arra, hogy a versenytársaknak érdekükben áll majd megpróbálni minél inkább kiszorítani a Digit, ez nyilván az árazásra lesz hatással. Ettől függetlenül a Digi már az aukciók előtt elindíthatja a mobilhang és mobil internet szolgáltatásait.

- Az átalakulások, piaci mozgások szinte biztosan nem zárultak még le. Fontos látni, hogy a kompetenciák "összetolása" önmagában még nem szolgáltat szinergiákat, így intenzív beruházásokra, fejlesztésekre, akár további felvásárlásokra lehet szüksége mind a Vodafone-nak, mind a Diginek. (Vezetékes piacon alapvetően a Vodafone-nak, mobilpiacon a Diginek.)

- Csomag termékek árazásában további csökkenés, illetve általánosan a szolgáltatási minőség javítás várható, de leginkább 2020-tól. Az előző gondolatmenetet folytatva nyilvánvalóan az sem igaz, hogy a UPC vezetékes előfizetők nem Vodafone-os előfizető része automatikusan Vodafone előfizetővé válna az összeolvadást követően - ennek a versenyhatósági jóváhagyást követően összetett marketing és értékesítési akciók lesznek majd az előremozdítói. A Diginél már ennél hamarabb is erőteljes árazási kampányokra lehet számítani.

- A Magyar Telekom már reagált a fejleményekre, illetve piacvezetőként további akciókkal szilárdíthatja pozícióját. A Telekom létrehozta a Flip almárkát, mely alapvetően egy ún. 3-P (hármas csomag termék), TV, internet és telefon szolgáltatást kínál ügyfeleinek a versenytárs szolgáltatásoknál alacsonyabb áron. Az ügyfélkör bővül, ráadásul nyilván nem a korábbi Magyar Telekomos ügyfélkör kárára, hanem a versenytárs ügyfelek elcsábításával. Az alacsony árak az ár-érték arányban egyébként erős Digi számára üzletszerzési kihívást fognak jelenteni.

- A Telenor szerepe és jövője komoly kérdés. A piacon a fent kifejtett 2 felvásárláson kívül idén márciusban történt egy harmadik is, amiről integrált szolgáltatói stratégia kapcsán persze nem releváns írni, de stratégiailag rendkívül fontos. A Telenor kizárólag mobil kompetenciával rendelkezik és korábbi egyértelmű piaci második pozícióját a Vodafone felzárkózása erősen megkérdőjelezte. Annak ellenére, hogy az elmúlt hónapokban kiemelkedő ár-érték propozícióval (korlátlan mobilinternet ajánlatok a versenytársi ajánlatok töredékéért, ráadásul hűségvállalás nélkül) sokkolja az inkumbens szolgáltatókat, az integrált szolgáltatói lehetőségek hiányában minden más változatlansága mellett a Telenor pozíciója jelenleg gyengébbnek tűnik, mint a versenytársaké. Kérdés, hogy a status quo mennyi ideig áll fenn és milyen céljai lehetnek az új cseh befektetőnek.

Mindezeknek a folyamatoknak a fogyasztók lehetnek a legnagyobb nyertesei. Egy olyan piacon, ahol 3 integrált szolgáltató versenyez a vásárlók kegyeiért a távközlési szolgáltatások egyre szélesebb spektrumát kínálva, ráadásul a mobilinternet mint talán legértékesebb termék egyre inkább alapszolgáltatássá válik a technológiai fejlődéssel párhuzamosan, a fogyasztók egyre alacsonyabb árakkal és megnövekedett szolgáltatásminőséggel találhatják magukat szemben.

A cikk szerzői a KPMG távközlési szakértői.

Ez már szinte hadüzenet: megérkezett Trump repülőgép-hordozója, komoly veszélybe került Putyin barátja

Folyamatosan eszkalálódik a helyzet.

Kiszivárgott a Pentagon féltett titka: 20 hajót lőttek ki ezzel a fegyverrel - Trump nagyon bekeményített

Elsősorban ezt az egy eszközt használják.

Egyetlen kijelentés miatt robbant a régóta ketyegő bomba – Lépéskényszerbe került Európa vezető hatalma

Mit kezd Friedrich Merz kormánya a csaknem egymillió szír bevándorlóval?

Az amerikai importőrök szerint a Trump-féle vámok visszafizetése simán menne

Szerintük nem okozna káoszt.

Nagyon megindult az orosz hadsereg – Tarthatatlanná vált a helyzet a fronton, Ukrajna visszavonul

Több települést is elfoglaltak az oroszok, de ennél nagyobb falatra vágynak.

100 000 forint ingyen? Black Friday és személyi kölcsön: Íme a CIB bomba ajánlata

2025 novemberében bomba ajánlattal érkezett a CIB Bank: 100 000 forint jóváírást kaphatnak azok, akik november 30-ig Előrelépő Személyi Kölcsönt igényelnek, és megfelelnek a promóció felt

Trump és a Big Pharma - HOLD Minutes

A HOLD Minutes e heti részében Ifkovics Ábrahám részvényelemző beszél: A YouTube-on vagy a HOLD Facebook-posztjánál mondd el a véleményed, hogy tetszik-e a Minutes, és... The post Trump és a

El a kezekkel a személyes adatoktól! - 10 pontban a tiszás "adat-ügyről"

Az elmúlt héten több körben is óriási hullámokat vert a Tisza applikációját érintő "adat-ügy". Kezdődött az adatok "kiszivárgásáról" szóló hírekkel, illetve az arról indult vitá

Kína markában a kritikus nyersanyagok

Lezárult az amerikai-kínai kereskedelmi tárgyalások első felvonása, de az eredmény valós kiértékeléséről vajmi kevés szó esik. Pedig igazán figyelemreméltó, hogy a Trump által főellens

Balásy Zsolt: Több tiszteletet a vállalkozóknak, Károly!

"Ha nagy vagyont látsz, nézd meg alaposan, és fizetetlen munkát, verejtéket és vért fogsz találni" - ha a pontos szavak nem is, de e szellemiség... The post Balásy Zsolt: Több tiszteletet a v

Federal Agricultural Mortgage Corporation (AGM) - elemzés

Még az októberi Top10-es listámon szerepelt, de akkor nem néztem meg, azóta viszont rápillantottam a grafikonjára, és megtetszett. Egy gyors elemzést megér.CégismertetőA Wikipediáról másolom

Dolgozói részvényprogram: valódi tulajdonrészt a fizetés mellé?

A tehetségek megtartása ma már nem csak a fizetés mértékéről szól. A versenyképes bérezés és a béren kívüli juttatások mellett egyre több vállalat alkalmaz dolgozói részvényprogr

Indul a Demján Sándor 1+1 Program 2. üteme

A hazai kkv-k beruházásait célzó Demján Sándor 1+1 Program új szakasza elindult. A 2. ütem kifejezetten vidéki vállalkozások eszközfejlesztéseit támogatja vissza nem térítendő forrással,

Váratlanul megszólalt a kamatról Nagy Márton, gyengült is a forint

A Budapest Economic Forum 2025 konferenciáról jelentkezik a keddi Portfolio Checklist.

Ötéves mélyponton a cégvezetők növekedésbe vetett bizalma - Kijött a KPMG új globális felmérése

Rózsai Rezső ismertette a kutatás eredményeit a Portfolio konferenciáján.

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod

Miért áraszt el minket az illegális dohány?

A JTI Hungary Zrt. szakértőivel beszélgettünk.

Mit értek el pontosan Orbánék Trumpnál? Elemzőket kérdeztünk a részletekről

Megjelent a Portfolio Checklist hétfői adása.

Mikor érdemes betárazni a magyar csúcsrészvényekből? Jelentett az OTP és a Mol

Sok mindent elárulnak a negyedéves adatok.