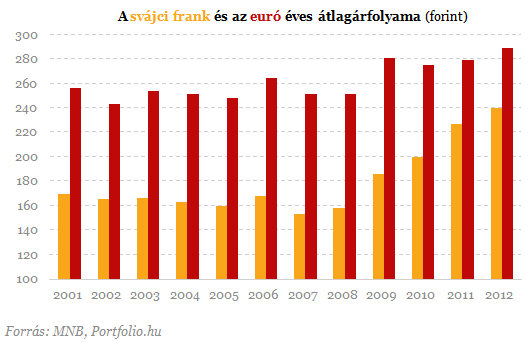

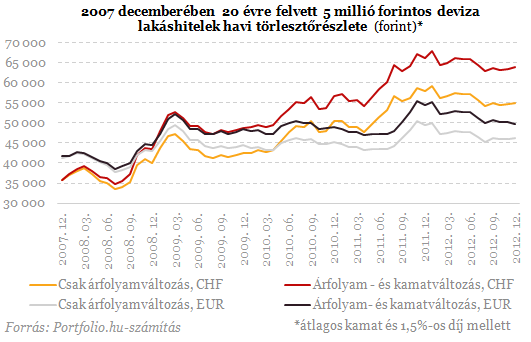

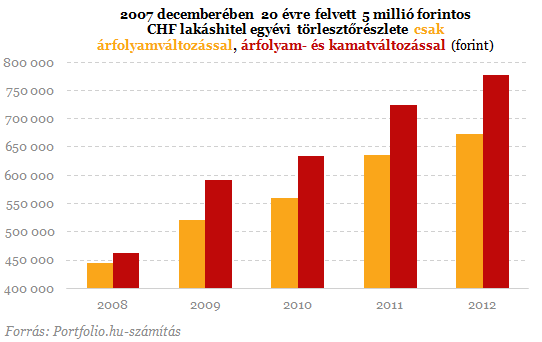

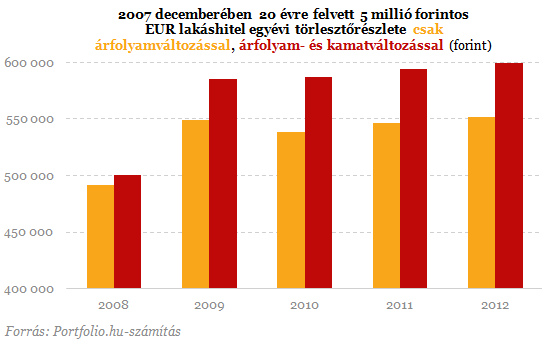

Mennyit húzott ki a még gyengébb forint az emberek zsebéből?

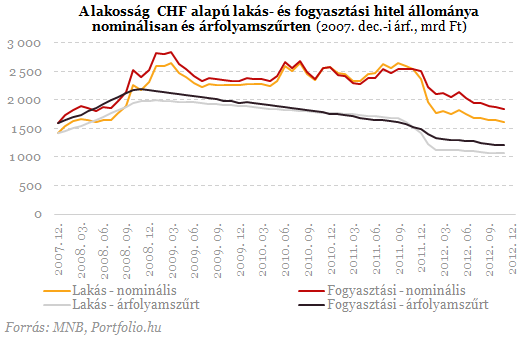

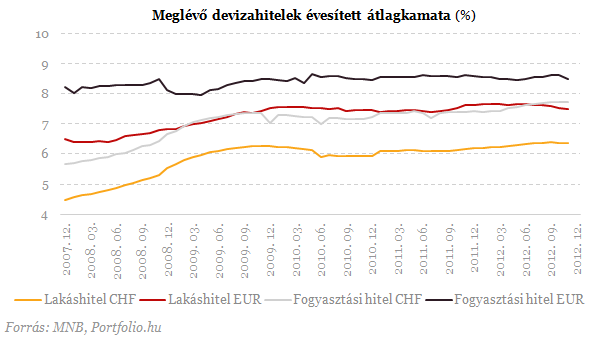

Közelítő feltételezések számításaink során - a lakáshitelek teljes átlagos futamideje (az előtörlesztéseket is figyelembe véve) 15 év - a fogyasztási hitelek teljes átlagos futamideje (az előtörlesztéseket is figyelembe véve) 9 év - a mintegy 2-3%-ot kitevő jenhiteleket az elérhető adatok hiányosságai miatt a frankhitelekkel összevontuk - a hasonló nagyságrendet képviselő, lakás-, illetve fogyasztási hitelnek sem számító devizahiteleket szintén az elérhető adatok hiányosságai miatt a frank személyi hitelekkel azonos módon kezeltük - az árfolyamváltozások törlesztőrészletre gyakorolt hatását a 2008. év végi devizahitel-állományra számítottuk ki (feltételezve, hogy az azóta felvett hitelösszegek, illetve a korábban rövid futamidőre felvett, kifutó hitelek és az előtörlesztések végső hatásukat tekintve nagyjából kioltották egymást), módosítva a végtörlesztéssel - a hitelek mindegyike annuitással törleszt - a végtörlesztés (becslés!) 20%-kal csökkentette a lakossági normál törlesztési terhét (nagyjából ennyivel csökkentette a teljes lakossági devizahitel-állományt is) - a nem teljesítő hitelek miatt ki nem fizetett törlesztőrészletet nem vettük figyelembe, így a pontos megfogalmazás nem kifizetett törlesztőrészlet, hanem törlesztési kötelezettség. - 2012-ben a kormányzati mentőcsomagok még csak minimális mértékben éreztették hatásukat a törlesztési kötelezettség tekintetében.

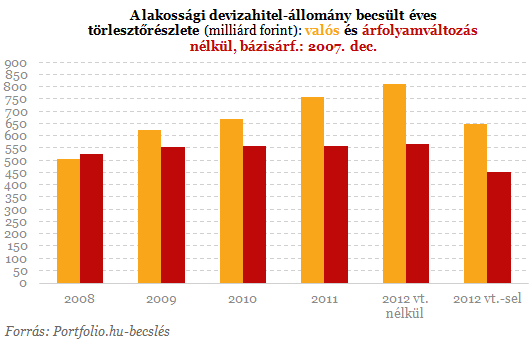

Mindezt figyelembe véve 2012-ben becsléseink szerint összesen közel 651 milliárd forintot költöttek a háztartások havi devizahitel-törlesztésre, szemben az egy évvel korábbi 761 milliárddal, ami 110 milliárd forintos, vagyis közel 14,5%-os csökkenést jelent 2011-hez képest, 2008-cal összevetve viszont közel 29%-os az emelkedés.Mindez a 651 milliárd forintos teher döntő részben a végtörleszteni nem tudó devizahitelesek éves terhe volt, akik 2011-ben még csak 609 milliárd forintnyi törlesztőterhet viseltek, így esetükben közel 42 milliárd forintos törlesztési teher-emelkedésről beszélhetünk. A 2012-nél gyengébb forint ebből közel 37, a némileg magasabb átlagos kamatszint pedig közel 5 milliárd forintos emelkedést okozott.

Ha nem lett volna végtörlesztés, a 651 milliárd forint helyett becsléseink szerint 814 milliárd forint lett volna a háztartások éves törlesztési terhe, ami közel 7%-kal haladta volna meg az egy évvel korábbit.

Készül a végső ultimátum Putyin barátjának: luxusban élheti le életét, ha azonnal elmenekül, vagy megindulnak a bombázók

Irány Katar! - Ez lesz Trump végső ajánlata.

Megtámadták Oroszországot: tűz alá került az orosz főváros - Megszólalt a polgármester

Riasztották a védelmi erőket.

Megakadtak a béketárgyalások, Trump kifakadt: „nem tudom, mit művel a Kreml”

"Nem tudom megmondani, mi lesz most."

Nagyon szenved az Európai Unió, csak nem azért, amit eddig hittünk

Máshol látszódnak a válságtünetek, mint ahol mindenki nézi.

Bejelentették a NATO–Oroszország Tanács megszűnését – Medvegyev kapva kapott az alkalmon

Menetrend szerint érkezett a volt orosz elnök fenyegetése.

Fokozódik a rejtély a pórul járt Sea Baby körül: az ukrán titkosszolgálat tagadja a NATO-tagország állítását

Románia szerint felrobbantottak egy ukrán gyártmányú tengeri drónt.

Vége egy korszaknak: új tulajdonoshoz kerül ez a boltlánc Magyarországon is

Hamarosan indul az üzletek átépítése.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Véget ér a KIVA (sokk): megszűnik a KIVA-sok neobankoknál vezetett pénzforgalmi számláinak adóterhelése

2024 év végén a KIVA-s adózókat meglepetésként érhette, hogy a neobankoknál vezetett pénzforgalmi számlák egyenlegnövekedése bizonyos esetekben plusz adóterhet jelentett számukra, amennyibe

Átütő siker a megújulók fejlesztése Texasban

Texas néhány év alatt bizonyította, hogy a nagyléptékű napenergia- és akkumulátoros beruházások képesek gyökeresen átalakítani egy teljes villamosenergia-rendszer működését.

Otthon Start: Újabb bank a 3% alatti kamatversenyben

Az MBH Duna Bank 2025. december 1-jétől bevezette kamatkedvezményes Otthon Start lakáshitel konstrukcióját, amellyel a bank is belépett a 3 százalék alatti kamatversenybe. Ez különösen figyelem

DIMOP Plusz: hol tartunk 2025 végén?

A Magyarországnak jutó 2021-2027 közötti pályázati források 9800 milliárd forintot tesznek ki. Ebből a DIMOP Plusz (Digitális Megújulás Operatív Program Plusz) esetén 764 milliárd forinttal

Mesterséges intelligencia és molekuláris tervezés

A hagyományos kutatásban 800 évet igénylő munkát az MI-nek sikerült néhány hónap alatt elvégeznie, 2,2 millió új kristályszerkezet felfedezésével.

Bizalmi válságban magyar piac, hiába várjuk a kockázati tőkét

A lelkesedés után vallatásokon át halad a világmegváltó ötlet, mire általában nem történik semmi. Magyarországon ugyanis sok a tehetség és az ötlet, de kevés a... The post Bizalmi válság

Balásy Zsolt: Mit (nem) ad nekünk a MÁV?

Egy ország vasúthálózata sok mindent elmond az országról. Mobilitás, kolbász, benzin. Balásy Zsolt aktuális megfejtése. Emlékszem, amikor a 2010-es évek elején először rohant a benzin... Th

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Ezért nem tudnak labdába rúgni a magyar élelmiszeripari cégek a nemzetközi piacokon

Az Agrárszektor 2025 konferenciáról jelentkezik a Checklist .

Kiderült, hogy miért nem nőtt (már megint) a magyar gazdaság

A szárnyalás még várat magára.

Ízekre szedték a kormány gazdaságpolitikáját, Nagy Márton védelmébe vette

Meghallgatása volt a miniszternek.