Bombát robbantott az EU a legnagyobb magyar nyugdíjbizniszben

Három oldalon a lényeg

2018. január 1-jétől a Packaged Retail Investment and Insurance-Based Products (PRIIPS) EU-s szabályozás alapján a magyar biztosítóknak is közzé kell tenniük az úgynevezett Kiemelt Információs Dokumentumot (KID), ami röviden, három oldalban összefoglalja többek a unit-linked és vegyes megtakarítási célú biztosítások- fontosabb céljait (eszközalapok esetén a befektetési eszközöket),

- kockázati szintjét (egy 1-től 7-ig tartó skálán),

- költségeit, illetve ezek hozamra gyakorolt hatását,

- illetve példaszámításokat állít az ügyfélnek, arra, hogy egyösszegű biztosítások esetén 3 millió forint befektetése, rendszeres biztosítások esetén pedig évi 300 ezer forint befektetése esetén négy különféle piaci forgatókönyv mellett milyen kivehető összegre számíthat 1, 10 és 20 év (utóbbi az ajánlott időtáv) eltelte esetén.

A tájékoztatók, melyeket szerződéskötés előtt kell átnyújtani az ügyfélnek (de online is megtalálhatók), többnyire a termékek egészére adaptálva és unit-linked biztosítások esetén eszközalapokra lebontva is elérhetők.

A KID-ek jelentősen leegyszerűsítik az életbiztosítások értelmezését laikusoknak is, valamint összehasonlíthatóvá teszik a konkurens biztosítási termékeket egymással. A szektorok közti transzparencia azonban nem javul, hiszen más terméktípusok esetén nem elérhető hasonló dokumentum (a befektetési alapokat kivéve, a KIID azonban nem összehasonlítható a KID-del). A teljes piacnak csak 2020-tól kell összeállítania a tájékoztatókat.

A szabályozás közvetlenül a termékek összetételén nem változtatott.

Nézzük a részleteket!

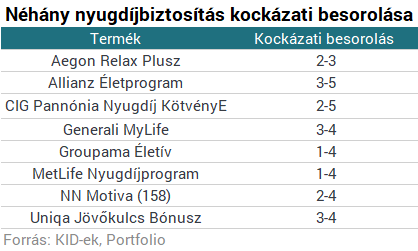

Összeszedtük a 2016-ban legnagyobb nyolc nyugdíjbiztosítási díjbevételt elérő biztosító nyugdíjcélú, rendszeres díjas unit-linked húzótermékeinek a KID-jeit az internetről és végeztünk egy rövid összehasonlítást az ezekben elérhető paraméterekről.Az alábbi táblázatban a kockázati besorolásokat gyűjtöttük össze, az alkalmazott hétfokú skála alapján. Látható, hogy a unit-linked nyugdíjtermékek többnyire alacsony, illetve közepes kockázati besorolású eszközalapokba fektetnek, a választottak közül csak két terméknél érhető el ötös kockázati besorolású alap (vagyis közepesen magas - ilyek például a kínai és távol-keleti részvényekbe fektető alap, a nyersanyagalapok, a BRIC részvényalapok, az indiai alap, orosz illetve a latin-amerikai alapok), míg hatos, hetes már egyáltalán nem elérhető.

Ezek a besorolások akkor állnak csak, ha 20 évig megtartja az ember a terméket.

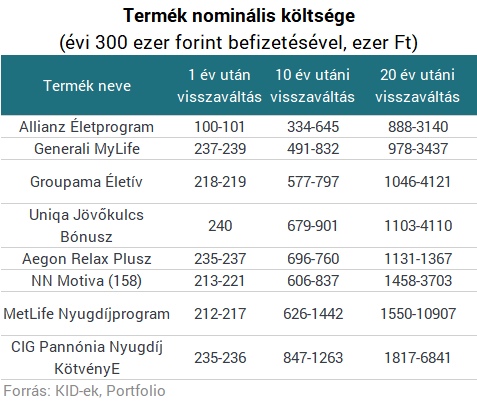

Érdemes megjegyezni, hogy ezek a számítások nem mutatják meg, hogy a saját szerződésünk költségei pontosan mekkora összeget jelentenek majd, az átláthatóság javításában és a termék más termékekkel való összehasonlításban viszont segítenek.

Előfordulhat, hogy a költségek meghaladják a befizetett tőkét bizonyos termékeknél: ez akkor lehetséges, ha például rendkívül kedvező piaci körülmények közt kimagasló hozamot ér el egy életbiztosítási termék. Például a MetLife termékénél szélsőségesen jó esetben a KID szerint 147,5 millió forintos lejárati értéket is el lehet érni, ebben az esetben 10,9 millió forint lesz a költség (a realitása ennek persze erősen a nullához közelít, a számításban egy időszakosan kiemelkedően teljesítő, rövid track recorddal rendelkező magyar részvényalapot vettek alapul).

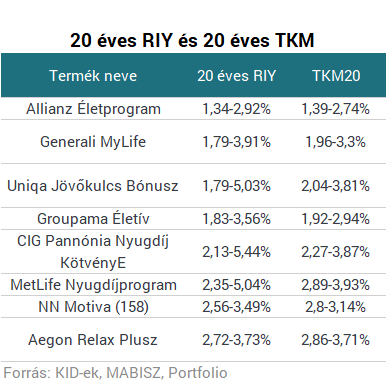

Az RIY-mutató számítási módszertana hasonlít a magyar Teljes Költségmutatóhoz (TKM), a kettő között azonban van néhány fontosabb különbség:

- az RIY a múltbéli hozamok jövőbeliségét feltételezi, míg a TKM egy, az MNB által előre meghatározott fix hozamszinttel számol,

- a TKM lejárati tartamokkal számol, míg az RIY visszavásárlással, az ajánlott (jelen esetben 20 éves) időtartam kivételével. A feltüntetett időtartamok is eltérők: a TKM 10, 15 és 20 éves időtávokkal számol, míg az RIY 1, 10 és 20 éves időtávokkal.

Az MNB, illetve a MABISZ oldalain a TKM-értékek továbbra is megtalálhatók.

Az alábbi táblázatban csak a 20 éves RIY és TKM értékeket szerepeltettük. Érdemes megjegyezni, hogy az RIY 1 éves értéke az általunk vizsgált termékek esetén 51,6 és 120,09% között mozog - utóbbi azt jelenti, hogy nemcsak a tőkét, hanem az idő közben felhalmozott hozamot is elbukhatja a befektető a képlet alapján.

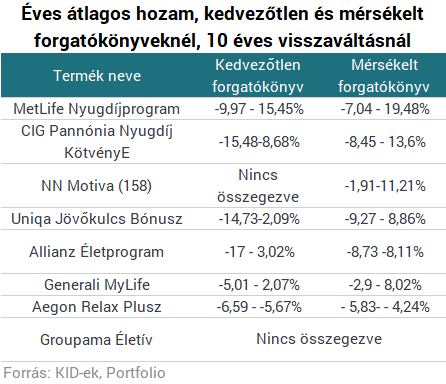

A számítás múltbéli hozamokon alapszik (néhol kifejezetten rövid időtartamot figyelembe véve), tehát semmilyen garancia nincs arra, hogy egy ügyfél valóban ezekre a hozamokra számíthat.

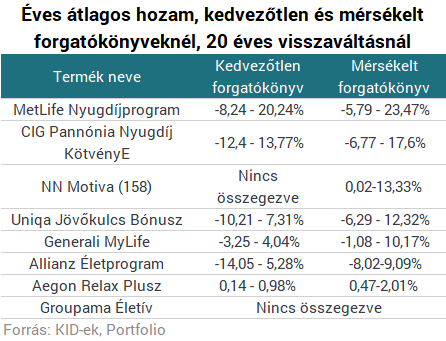

Az alábbi táblázaton a húzótermékek várható, éves átlagos hozamait összegeztük tíz évre, kedvezőtlen (vagyis közepesen rossz) és mérsékelt (vagyis közepesen jó) forgatókönyv esetén. Ezen kívül létezik egy stressz- (vagyis kifejezetten rossz), illetve egy kedvező (vagyis kifejezetten jó) forgatókönyv is, a valóságban utóbbi kettőnek a megvalósulási esélye viszonylag alacsony.

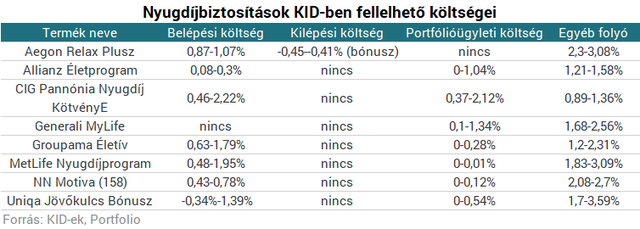

Érdemes végül megjegyezni, hogy nem minden termék esetében egységes az interneten elérhető KID-ek részletessége; bár a jellemző gyakorlat az, hogy mind az eszközalapokra lebontott, mind a termékek egészére kiszámított tájékoztató elérhető, azonban van, ahol csak az egyik vagy másik lelhető csak fel.

- a szolgáltató pontos neve és címe,

- a megcélzott lakossági befektető típusa,

- a biztosítási szolgáltatás és költségei,

- hogy hol tehet panaszt az ügyfél,

- hogy mi történik, ha a biztosító nem tud fizetni,

- illetve hogy milyen esetben szűnik meg a szerződés.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Találd meg a neked való befektetési alapot!

Hatalmas győzelmet ünnepel Oroszország: elfoglalták Kupjanszkot, 2022 óta dúló csatát nyertek meg

Ukrajna szerint még kitart a védelem.

"Agresszív" határidőt kapott Zelenszkij a békekötésre – Megmagyarázták, mire gondolt Trump

Az ukrán elnök ezt is elfogadta.

Mégis mi ütött az amerikai részvénypiacba a csütörtöki kereskedés közepén? - Itt az elemzők magyarázata

A Fed- vagy az AI-hatás az erősebb?

Sejtelmes utalást tett az amerikai miniszter: katonai csapásra készül Donald Trump?

Az előkészületek már zajlanak.

Koronavírus: súlyos dolgokat állít egy friss vizsgálati jelentés

Tízezrek halála szárad a túl későn meghozott korlátozásokon?

Megjött a legfrissebb hótérkép: mutatjuk, hol lesz holnap havazás Magyarországon

Ezekben a régiókban várható hóhullás.

Béke Ukrajnában: az amerikaiak nagyon örülnek - Azt mondják, karnyújtásnyira a háború lezárása

Rendkívül konstruktív tárgyalásokat emlegetnek.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Bordeaux, a "napelemváros"

2026-ra a város áramigényének 41%-át szeretné megújuló energiából fedezni, napelemekkel borítva középületeit, köztereit és még a kerékpárutakat is.

HR és munkaügy: ha nincs szabályzat, az nemcsak hiányosság, hanem kockázat is!

Sok vállalatnál a HR és munkaügyi folyamatok működnek ugyan, de nincsenek mögöttük írásban rögzített szabályzatok. Pedig ezek hiánya nemcsak átláthatatlanságot, hanem komoly jogi és műk

GINOP Plusz a ciklus végén: lesz még mire pályázni a választások után?

Sok pályázó fejében ott motoszkál a kérdés: "Ha most lemaradok, majd a választások után úgyis nyílik egy újabb nagy GINOP-csomag... igaz?"

Uptrading: válságban váltunk drágább FMCG-re?

A kis luxus paradoxona azt a jelenséget írja le, amikor válság idején bizonyos prémium termékek kereslete nem csökken, hanem növekszik. Ez különösen hangsúlyos az FMCG-szektorban, ahol a minde

Örömhír az autóvásárlás előtt állóknak: Olcsóbbak az autóhitelek, ideje a gázra lépni!

2025-ben ugyan az autóárak tovább drágulnak, ebben semmi meglepő nincsen. Viszont ami remek hír az autóhiteleseknek: a kamatok folyamatosan csökkenő pályán vannak. Mutatjuk, mik a piac legfontos

Lehet számítani a Mikulás-ralira? Tények és tévhitek az év végére

Mint a Messiásra, úgy várnak a befektetők minden évben a Mikulás-ralira, azaz arra, hogy év végén általánosan drágulnak a tőkepiaci eszközök. De kevesen tudják, hogy... The post Lehet szám

Black Fridayből Black November: hogyan lesz egyre kiterjedtebb az akciózási időszak?

A Black Friday mára egész szezonra kiterjedő, globális vásárlási jelenséggé nőtte ki magát.

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Példátlan beruházási hullám indult: ezermilliárdokat tolnak a magyar agráriumba

Most van itt a fejlesztések ideje.

Kiderült, mennyivel nőhetne valójában a rezsi, ha leválnánk az orosz gázról

A szerdai Checklistben a láthatatlan árrobbanás titkai.

Nem igazán látszik, ki vagy mi tudná megállítani a forintot

A befektetőket a magas kamatokon kívül semmi nem hatja meg.