"Európa legdrágább bankrendszere a magyar" - Ez komoly?

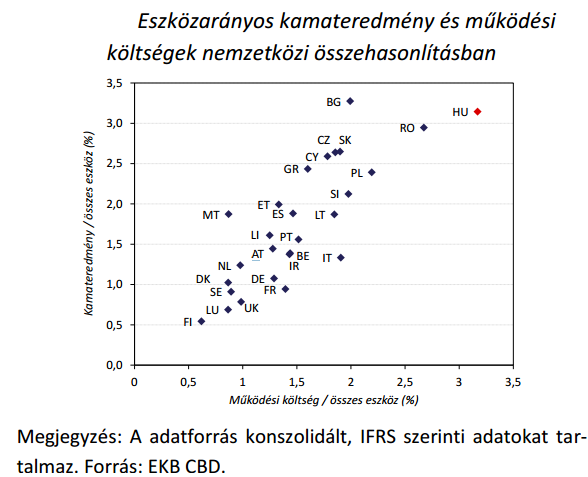

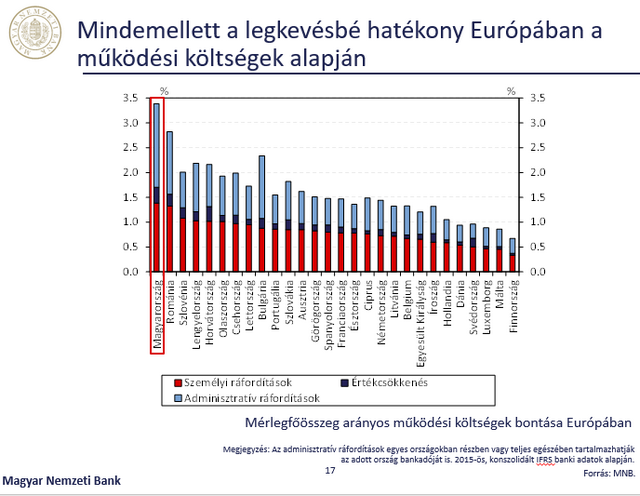

nemzetközi összevetésben a hazai működési hatékonyság a legrosszabbak között van, amit magas kamateredménnyel fedez a szektor.

Az ábra szerint az eszközarányos működési költség messze nálunk a legmagasabb (a románokat és a lengyeleket is jól "lehagytuk"), az eszközarányos kamateredményben pedig csak a bolgárok előznek meg minket. Hasonló állításokat tett Nagy Márton MNB-alelnök a Portfolio április 25-ei Hitelezés 2017 konferenciáján is, meghökkentve több, az előadás utáni panelbeszélgetésben szereplő bankvezért is, nagy átlagban mennyire hatékonytalanul vezetik a bankokat. Az MNB-nek persze kapóra jön az eredmény a "fogyasztóbarát lakáshitel" koncepciójának indoklásához is, amely a fix kamatozású lakáshiteleken keresztül javítana valamelyest ezen a képen.

Az MNB válasza alapján a bankadó és a tranzakciós illeték nélkül 0,35-0,45 százalékponttal alacsonyabb az általuk számított működési költségszint (ugyanis ezek IFRS elszámolásban a működési költségek között is megjelenhetnek, ahol volt ilyen elszámolás), amivel egyébként még mindig az EU legmagasabb bankrendszeri költségszintjét kapjuk. Hozzáteszik: Magyarország nem tekinthető egyedülállónak, így a többi ország adatai is tartalmazhatnak hasonló torzítást - még ha annak mértéke jelentősen szóródhat is.

Első ránézésre túl alacsony az a 0,35-0,45 százalékpontos hatás, amit saját számításában az MNB a bankadónak és a tranzakciós illetéknek tulajdonít. A bankadó és a tranzakciós illeték 2015-ös együttes mértéke ugyanis a mérlegfőösszeg 1%-át közelítette. Ugyanakkor figyelembe kell venni, hogy IFRS szerint sem kötelező működési költségként kimutatni ezt a két tételt, így a jegybank nem a teljes különadóterhet vette figyelembe az IFRS szerinti magyar költségszint számítása során sem, a torzítás nem volt olyan nagy.A bankrendszerünk ráadásul a személyi ráfordítások/mérlegfőösszeg mutató alapján is a legrosszabb helyen áll, amit nem terhelnek különadók. Erre vonatkozó ábrát vetített ki Nagy Márton említett előadásában is.

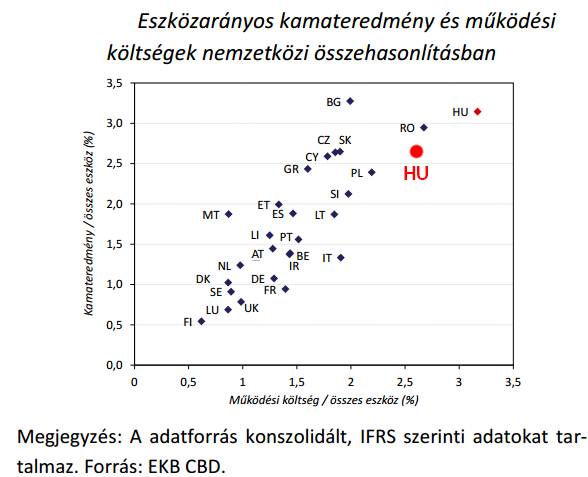

Az MNB konszolidált IFRS szerinti adatokat nézett azoknál a bankoknál, ahol ez rendelkezésre állt 2015-re vonatkozóan. Egyedi bankokról természetesen nem kommunikál az MNB, de az OTP esetében, úgy tűnik, a teljes csoport adatai kerültek bele a statisztikába. Márpedig a teljes OTP csoport konszolidált eszközarányos költségmutatója 0,8 százalékponttal volt magasabb a magyarországi alaptevékenység hasonló mutatójánál (3,6% vs. 2,8%) 2015-ben. Nem kell magyarázni: az OTP jó nagy súllyal szerepelhetett így a statisztikában, nagy kamatmarzsú külföldi tevékenységeinek (pl. orosz leánybank) beszámítása pedig jelentősen torzíthatta a magyar bankrendszer adatait. Becslésünk szerint az OTP esetében csak a magyar tevékenységgel számolva a bankrendszer költségrátája közel 0,2 százalékponttal alacsonyabb lett volna, vagyis az adóterhekkel is korrigálva a (bankadót nem fizető) román bankokat 2,6% körüli költségrátánkkal valószínűleg már magunk mögött tudtuk volna. Nem nagy dicsőség persze, de azért mégse a szégyenpadról lenne már szó.

A nettó kamatmarzs esetében még nagyobb lehet a torzítás: az OTP Core nettó kamatmarzsa közel 1,5 százalékponttal alacsonyabb, mint a teljes OTP csoportté, ezt figyelembe véve becslésünk szerint nem 3,1%, hanem 2,6% lett volna a magyar bankrendszer eszközarányos nettó kamatmarzsa. A jegybank ábráján így a cseh és a szlovák bankrendszer szintjén lennénk, megelőzve Romániát.

Összességében tehát meglátásunk szerint kicsit jobb a kép, mint ahogy az az MNB jelentésében szerepel. Igaz, nem olyan nagy az eltérés a feltételezett valós helyzethez képest, mint ahogy az egyes bankok vezetőinek a Hitelezés 2017 konferencián is elhangzott reakcióiból következne.

Ami az eszközarányos nettó kamatmarzsot illeti, számításaink szerint 2015-ben ez 2,4%, 2016-ban pedig 2,5% volt a magyar bankszektorban magyar számvitel szerint, ami szintén jóval kevesebb a Pénzügyi stabilitási jelentésben szereplő, IFRS szerint számított 3,1%-nál, ami mint fent írtuk, az OTP külföldi tevékenységeit figyelmen kívül hagyva valószínűleg inkább 2,6% lehetett 2015-ben.

A fenti eszmefuttatással nem kritikát akartunk gyakorolni a jegybank szakértőivel szemben, inkább szempontokat akartunk behozni a bankrendszer hatékonyságának elemzésébe, jelezve, hogy az MNB olyan módszertant választhatott, amely a kiugróan magas adóterhelés és a külföldi leánybankok miatt kevésbé hatékonynak mutatja a bankszektorunkat, mint amilyen valójában. Hasonló módszertani nehézségekkel nap mint nap találkozik az ember, ami viszont a lényeget illeti:

sajnos a fenti korrekciókkal sem került még az európai középmezőnybe sem hatékonysági szempontból a magyar bankszektor. 2016 pedig csak kis hatékonyságjavulást hozott a bankrendszer egészében 2015-höz képest.

Lőniük kellett a katonáknak az európai nukleáris bázison - Megint Oroszország trükközik?

Gyanúsan gyakoriak a berepülések, de lelőni ritkán kell valamit.

Történelmi felvásárlás jöhet a filmiparban - Egy kézbe kerülhet Netflix és az HBO

Azért a politika és a versenyhatóságok még közbeszólhatnak.

Itt a törvényjavaslat, így segítené meg a kormány a fővárost, máris megszólalt Karácsony Gergely

Segélyhitelt igényelhet Budapest, az MFB-től.

Az EU továbbra sem hagyta jóvá a CATL állami támogatását, módosulhatnak a debreceni akkumulátorgyár tervei

800 millió euróval számoltak eredetileg.

Ez lehet a magyar gazdaság új kitöréspontja

Bódis László, innovációért felelős helyettes államtitkárral beszélgettünk.

Befektetési sztorivá vált az MBH Bank, szintet lép az otthonteremtési ökoszisztéma

Az Otthon Start állásáról is kérdeztük Ginzer Ildikó vezérigazgató-helyettest.

Több mint egymilliárd eurós hitelszerződést kötött az MVM egy új erőmű építéséhez

Ez a cég történetének legnagyobb hitelkerete.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Nincs is magyar piac, szóval bizalmi válság sem lehet

Répatermesztőknél talán értelmezhető, hogy magyar piac, de startupok esetében nincs semmi hasonló. Sőt, őszintén: Magyarország elég szar hely, ha startupot akarsz alapítani. Még csak ma

Célkeresztben a külföldi tőkejövedelem: szigorít a NAV!

Látványosan szigorít a NAV a külföldi tőkejövedelmek ellenőrzésén: úgy tűnik, a korábban jellemzően szankciómentes támogató eljárások helyét átveszi a jogkövetési vizsgálat, amely m

Zsiday Viktor: Nem kizárt a komolyabb kamatcsökkentés

Az elmúlt évben nagyon sok jegybank csökkentette az irányadó kamatszinteket, köztük az amerikai is, ám valójában a monetáris kondíciók nem feltétlenül javultak, sőt valószínűleg sok... T

40 milliárdos biogáz-kassza: vége az első körnek, itt a második

2025. november 27-én lezárult a "Biogáz és biometán termeléshez kapcsolódó beruházások támogatása" című pályázat első szakasza.

Hol nem érdemlik meg az emberek a pozíciójukat?

A nagy termelékenységi különbségek egyebek mellett a munkaerőpiac meritokráciájából és a menedzsment minőségéből fakadnak - mindkettőben markáns országok közötti eltérésekkel. The pos

Munkáshitel - a fiatalok köszönik, nem kérnek belőle!

A 2025 januári indulásakor nagy várakozás övezte a kamatmentes Munkáshitelt, ám hamar kiderült: a kezdeti lelkesedés után a kereslet meredeken zuhant, a bankok pedig mostanra kiszálltak a fiatal

Műanyagszennyezés: a modern kor láthatatlan járványa

A Föld szinte minden szegletét beborítja a műanyag, a tengerpartoktól a hegycsúcsokig. Az egyszer használatos termékek ugyan megkönnyítik a mindennapokat, de közben hozzáj

Növekedési válság van, mégis 11 százalékkal nő a minimálbér - Mi lesz ebből?

Hogy fogják kigazdálkodni a cégek?

Ez most a gazdagok kedvenc csokija, horror árat fizetnek érte

Csokikülönlegességek hódítanak a tehetőseknél.

Ezért nem tudnak labdába rúgni a magyar élelmiszeripari cégek a nemzetközi piacokon

Az Agrárszektor 2025 konferenciáról jelentkezik a Checklist .

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!