Véget ért a sajtótájékoztató

A jegybank a várakozásoknak megfelelően 25 bázisponttal csökkentette a kamatokat. Az előrejelzésében a növekedési kilátásokat felfelé húzta, az inflációs várakozását pedig lejjebb.

Ezentúl pedig a likviditási helyzet szinten tartása érdekében kincstárjegyeket fog vásárolni a jegybank.

A sajtótájékoztató alapján nem valószínű a januári kamatcsökkentés, ahhoz valami váratlan dolognak kellene történnie.

Powellt az örökségéről kérdezik

Powell meglepődik a kérdésen, de azt válaszolja, hogy jó állapotban akarja átadni a gazdaságot. Erős munkaerőpiacot és alacsony inflációt akar. Nincs ideje most nagyobb dolgokon gondolkozni.

Arra a kérdésre nem válaszol, hogy az elnöki mandátuma után kitölti-e a tanácstagságát is.

Powell az AI-t dícséri

Soha nem gondolta volna Powell, hogy lesz 5-6 egymást követő év, amikor 2% feletti termelékenységnövekedést lát. Powell le van nyűgözve, hogy az AI mennyire növelheti a termelékenységet.

Szerinte a koronavírus arra ösztönözhette a cégeket, hogy beruházzanak az automatizációba.

Az alacsonyabb jövedelmű háztartásokról kérdezik

Mennyire fenntartható ez a helyzet? Az ingatlanárak és a részvényárfolyamok magasak, ez a maagsabb jövedelmű háztartásokat segíti. Powell sem tudja, hogy a mostani helyzet mennyire fenntartható. A legjobb amit a jegybank tehet, hogy 2%-os inflációt és erős munkaerőpiacot biztosít.

Miért rosszabb a Fed szerint a munkapiaci adat a valóságosnál?

Powell elmondja, hogy nehéz valós időben megbecsülni a foglalkoztatottsági adatokat. Ennek egy jelentős része becslés, ami konzisztensen felülbecsli a valós adatokat. A Fed csak a historikus felülbecsléssel korrigálja magának az adatokat. Ez most nagyjából havi 60 ezer fő.

Az infláció hamarosan tetőzhet

Powell szerint az infláció Q1-ben tetőzhet, ha nincs újabb vám. Onnantól kezdve elkezdhet szép lassan csökkenteni az infláció.

Mi van a meredekebb hoazmgörbével?

Powell szerint a kötvénypiaci inflációs várakozások csökkentek az utóbbi időben. Emiatt nincsen inflációs probléma. A fogyasztói és vállalati felmérések is megerősítik ezt.

A növekedési várakozások emelkednek és amiatt emelkedik a reálkamat.

(Halkan jegyezzük meg, hogy az elmúlt időszakban a term premium is elkezdett emelkedni.)

Óvatosan a történelmi hasonlatokkal

Powell szerint a korábbi történeti hasonlatok nem használhatóak a mostani helyzetre. A mostani helyzet nagyon különleges: AI, vámháború, sok egyedi hatás.

Jelenleg a jegybank semleges szinten van a kamatokkal, vagy annak a felső sávjánál. Ez konzisztens azzal, hogy jelenleg a Fed két célja kissé ellentmondásban van egymással.

Miért nem volt most tartás és inkább januárban csökkentés?

A munkaerőpiaci feltételek lazulása és a foglalkoztatottság növekedésének lassulára. Utóbbi esetében a Fed becslése szerint havi 60 ezerrel kisebb lehet a valóságos adat.

Inflációs fronton pedig a termékinfláció miatt magasabb 2%-nál az infláció. Ez pedig a vámok miatt van és ez átmeneti hatás.

Elképzelhető, hogy lesz kamatemelés?

Powell szerint senki nem gondol kamatemelésre ezen a ponton. Néhány döntéshozó szerint a mostani kamatszint elég lehet és a kivárás lehet javasolt, mások szerint még szükség lehet kamatcsökkentésre. Kamatemelésben senki nem gondolkozik.

Mi kell az újabb kamatcsökkentéshez?

Jelenleg a két cél ellentmond egymásnak. Mindenki szerint a cél túl magas és abban is egyetértés van, hogy a munkaerőpiaci helyzet kissé romlik. A különbség abban van, hogy melyiket tartják fontosabbnak és milyen kamatpálya vezethet el a jegybank céljához.

A bejövő adatok függvénye lesz a kövektező kamatcsökkentés.

Újabb kérdés a növekedésről

Miért javul a növekedési előrejelzés, de nem csökken a munkanélküliségi ráta? Powell szerint ez a termelékenység javulásának köszönhető.

Miért javult az előrejelzés?

A fogyasztás ellenálló, az AI-nak köszönhetően pedig a beruházások erősek. Ezért következő évben szolíd növekedést vár a jegybank.

Kérdések következnek

Ez volt az utolsó kamatcsökkentés? Powell megjegyzi, hogy az eddigi kamatcsökkentések már semleges zónában vannak. Ezután a bejövő adatok határozzák meg mi történik.

Ennyit vehet a Fed az új likviditásbővítő program keretében

Az első hónapokban havi 40 milliárd dollár lehet az új kincstárjegy eszközvárálási program, aztán később ennél alacsonyabb, a piaci helyzet függényében.

Az eddigi kamatcsökkentések hatásai segíthetnek

Október óta 75 bázisponttal csökkentek a kamatok. Ez segíthet stabilizálni a munkaerpiacot. Ha a vámok hatásai kifutnak, akkor az infláció elkezdheti a célt közelíteni.

A gazdaság értékelése következik

A fogyasztás továbbra szolíd, az üzleti beruházások szépen nőnek. A lakáspiac viszont gyenge. A kormányzati leállás ebben a negyedévben ronthatja a gazdasági teljesítményt.

Az FOMC várakozása szerint a gazdasági növekedés idén és jövőre is erősebb lehet, mint azt szeptemberben várták. A munkaerőpiacon a leépítések és a munkaerőfelvétel is alacsony maradt. A munkanélküliségi ráta 4.4% és a foglalkoztatottság növekedési üteme is lassult. A munkaerőkereslet némileg romlott, de ezzel együtt a munkaerőkínálat is csökkent.

2022 óra sokat csökkent az infláció, de továbbra is cél feletti. Kevés új adat jött az októberi ülés óta ezen a fronton. A rövid távú inflációs várakozások csökkentek az utóbbi hetekben, az elérhető piaci várakozások konzisztensek a Fed inflációs céljával. A jegybank csökkentette a jövő évre vonatkozó infláció várakozását is.

Powell megjegyzi, hogy ezen a ponton már nincs kockázatmentes döntés. A legjobb eset, ha a vámok hatása csak egyszeri lesz az árakra.

Kezdődik a sajtótájékoztató

A jegyank megítélése szerint az elérhető adatok alapján a munkaerőpiaci kilátások nem változtak sokat, az infláció pedig továbbra is kissé magas. A jegybank ma úgy döntött, hogy 25 bázisponttal csökkentette a kamatokat.

Ezentúl pedig rövid lejáratú kincstárjegyeket vesz a jegybank a likviditási kondíciók megőrzése érdekében.

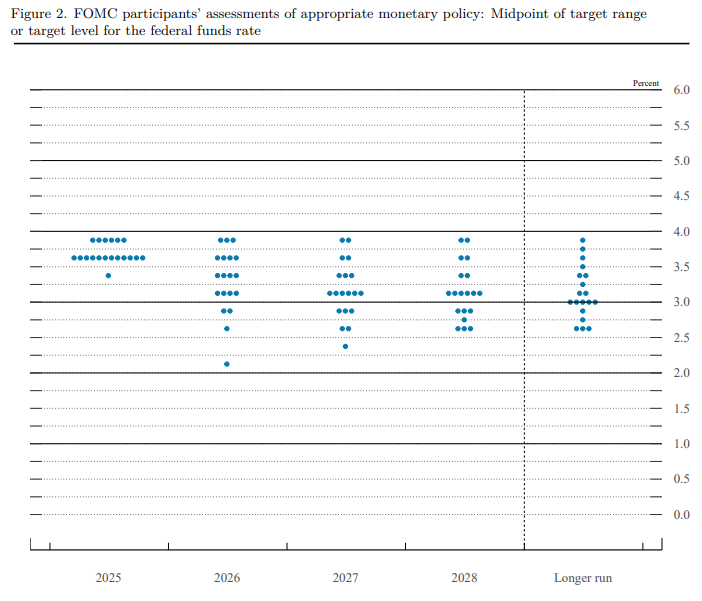

Itt a Dot-Plot ábra

A kamatdöntés során nem volt teljes a konszenzus. Donald Trump embere, Stephen I. Miran megint 50 bázispontos csökkentésre szavazott. Mióta bekerült a Fed döntéshozó testületébe jöhettek jó és rossz adatok, neki mindegy volt, mindig 50 bázispontos kamatcsökkentésre szavazott. Úgy látszik ő nincs adatfüggő üzemmódban.

A másik két eltérő véleményt Austan D. Goolsbee és Jeffrey R. Schmid fogalmazták meg, akik a kamatok tartására szavaztak.

Jön a QE, ami nem QE

A legfontosabb mondat a közleményben: "A Bizottság megítélése szerint a tartalékállományok mára bőséges szintre csökkentek, és szükség esetén rövidebb lejáratú amerikai állampapírok vásárlását kezdi meg annak érdekében, hogy tartósan bőséges tartalékszintet tartson fenn."

Mit jelent ez?

Nagyon röviden arról van szó, hogy a Fed befejezte a mérlegének a szűkítését és a rendszerből a felesleges likviditás nagyrésze is megszűnt. A gazdaság, a pénzügyi piacok méretének növekedésével viszont a likviditási igény is természetes módon emelkedik.

Ez a bejelentés pusztán annyit jelent, hogy a gazdaság természetes és zavartalan működéséhez szükséges likviditást fogják biztosítani. Korábban Waller mondta azt, hogy a banki tartalékok nem mehetnek a GDP 10%-a alá. Ez nem hivatalos iránymutatás, de innen már jól érhető, hogy a gazdaság méretével miért kell növekednie a likviditásnak is.

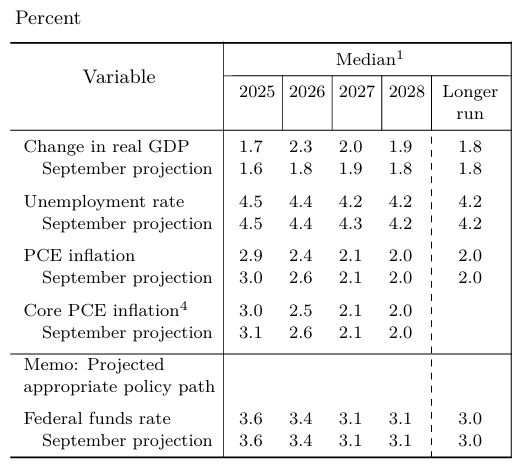

Magasabb növekedés és alacsonyabb infláció jöhet 2026-ban

A szeptemberi előrejelzéshez képest sokkal optimistább lett a jegybank. 2025 és 2026-ra is sokkal erősebb ghazdasági növekedést vár. 2026-ra 1,8%-ról 2,3%-ra húzta fel a növekedést.

A munkanélküliségire vonatkozó előrejelzés nem változott. Az inflációra viszont sokkal optimistább lett a jegybank, 2026-ra vonatkozó előrejelzése 2,6%-ról 2,4%-ra csökkent.

A kamatpálya viszont változatlan maradt.

Kamatot csökkentett a jegybank

A várakozásokkal megegyezően 4%-ról 3,75%-ra csökkentette az alapkamatot a Fed.

Hamarosan itt az amerikai jegybank kamatdöntése

Ma este 8 órakor érkezik az amerikai jegybank kamatdöntése és egyben az új előrejelzést is közzéteszik. Ezt követően epdig fél 9-kor kezdődik a sajtótájékoztató.

Mindkét eseményről ebben a cikkben élőben közvetítünk.

A címlapkép illusztráció. Címlapkép forrása: Getty Images

Év végi hiba, vagy karácsonyi ajándék?

A Fed most egy olyan helyzetben vághat kamatot, amit a makro tankönyvek nem nagyon ismernek: a gazdaság lassul, egy része recesszióban, de még van növekedés, az infláció még mindig túl magas, a politika pedig még több pénzt készül a rendszerre önteni. A szerdai döntés látszólag csak egy újabb 25 bázispontos lépés – valójában azonban az is kiderülhet belőle, hogy ez egy óvatos „puha landolás”, vagy egy újabb, később fájdalmas monetáris politikai hibához vezető út egyik fajsúlyos lépése. Mindez pedig egy olyan helyeztben, amikor a befektetőke egyre jobban hisznek a dollár hanyatlásában és ráadásul még a likviditási trendek sem a legfényesebbek jelenleg.

Hatalmasat megy Donald Trump, neki aztán tényleg semmi sem elég

Neki nem elég a 25. Neki 50 kellett volna.

Amerikai államügyészek figyelmeztettek techóriásokat: veszélyes lehet, amit a mesterségesintelligencia-chatbotok mondanak

Többek között a Metát és a Google-t.

Kőkemény üzenetet küldtek Amerikában: "Gyerekek fognak meghalni!"

Teljesen kiborultak a szakemberek.

Az Egyesült Államok lefoglalt egy olajszállító tankert Venezuela partjainál

Eszkalálódik a feszültség.

Megfejtették a kutatók, hogy mi okozza a Pfizer-vakcina rettegett mellékhatását

A Covid elleni mRNS-vakcináknál jelentkezett ritkán.

A Labubuk jósolhatják meg a következő válságot?

A Labubuk iránti növekvő érdeklődést több szakértő a gazdasági bizonytalanság jelzőjeként értelmezi, mivel ilyenkor a háztartások a nagy kiadások helyett olcsóbb, de érzelmileg értékes

Támogatás jöhet napelemes tárolókra hamarosan

Vissza nem térítendő támogatás indul hamarosan, melyből a háztartások a napelemekhez kapcsolódó tárolót telepíthetnek. A programra szánt keretösszeg 100 milliárd forint, egy igénylő 2,5 m

A dollárválság mítosza: miért nem rendült meg a dollár iránti bizalom?

A 2025 első félévében látványosan gyengülő dollár valóban a globális bizalom megrendülését jelzi, vagy inkább átmeneti piaci folyamatok eredménye? A gyengülő árfolyam, úgy tűnik, nem.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Az AI-láz árnyoldala: kilőttek a technológiai cégek CDS-felárai

Az elmúlt hónapokban látványos és szokatlan mozgások jelentek meg a hitelkockázati piacokon: több nagy technológiai és különösen AI-érintett vállalat CDS-felára hirtelen, rövid idő alatt

Hajtunk a bónuszért

Rendhagyó adásunkban Radnai Károllyal rakjuk rendbe az adózást, meg a filmipart. Előtte meg ketten a kommentelőket. Milyen platformokon találjátok még meg? A HOLD After Hours... The post Hajtun

Viszlát T1041, üdv 08E - Új korszak a jogviszony-bejelentésben

2026. január 1-jével egy jelentős változás lép életbe a foglalkoztatói adminisztrációban: a jól ismert T1041-es jogviszony bejelentő nyomtatvány átadja helyét a 08E adatlapnak. A bejelentő

"A piac alulbecsli az inflációs tényezőket"

A mai, mindent átszövő globális kereskedelmi feszültségek és a deglobalizálódás jelei nemcsak a nagy világpiacokat rengetik meg – figyelmeztet Tuli Péter. A HOLD Alapkezelő intézményi.

Indulhat a nagy roham az ingyenpénzért – 40 ezer család érintett

Mire lehet elég a 2,5 millió forint?

Kiszerethetnek a magyarok a Revolutból, csúnya pofon érkezett

A falvakat nem szórja tele ATM-ekkel a litván neobank.

A legrosszabbkor drágul az útdíj: vajon ki fogja ezt a végén megfizetni?

Sikerül majd átterelni a nehézgépjárműveket?

Digitális arany vs. arany - Melyiké a jövő?

Feltérképezzük, hogyan viszonyul egymáshoz a digitális és a hagyományos értéktárolás világa, az előadás végére átlátod a Bitcoin és az arany fő különbségeit, előnyeit és kockázatait.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!