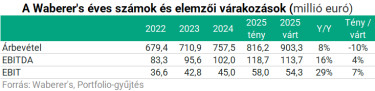

A fő számok

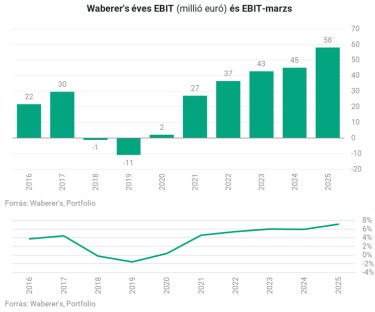

Összességében erős számokat szállított a Waberer's 2025-ben, a vállalatcsoport konszolidált árbevétele közel 8 százalékkal, 816 millió euróra emelkedett a tavalyi év során. Ugyan ez 10 százalékkal alacsonyabb, mint amire az elemzők számítottak, az eredménysorok növekedése pozitív meglepetést okozott. Az EBITDA 16 százalékkal 119 millió euróra emelkedett, míg az EBIT 58 millió eurót ért el. Utóbbi összhangban van azzal, hogy a menedzsment a tavalyi év elején 50 millió euró feletti EBIT-cél tűzött ki.

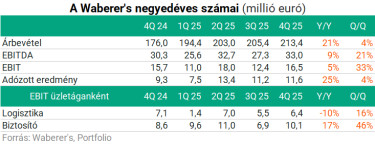

A negyedéves számok is erősek lettek, ötödével nőtt a bevétel és negyedével az adózott eredmény, de valójában szinte minden fontosabb soron növekedni tudott a cég, leszámítva a logisztikai üzletág eredménytermelését, melynek okaira lentebb térünk ki.

Növekvő bevételek

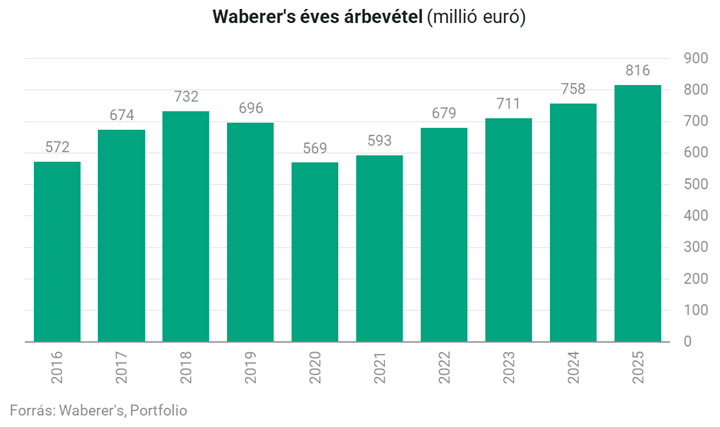

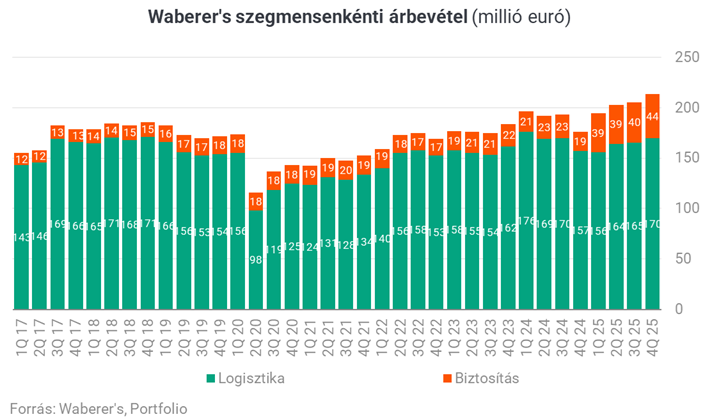

A 816 millió forintos éves bevétel új rekordot jelent a cég számára annak ellenére, hogy a logisztikai szegmens csökkenő bevételt ért el, főleg a nemzetközi fuvarozási tevékenység miatt, amelyen belül a lengyel leányvállalat stratégiai fókuszváltása okozott bevételkiesést.

A biztosító szegmens viszont megduplázta (161 euró, +101%) bevételét a Posta Biztosítók akvízciójának köszönhetően.

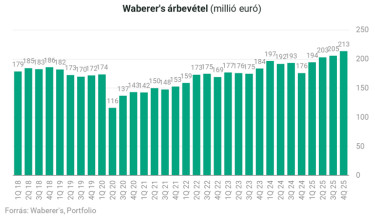

Nem csak éves szinten, hanem az utolsó negyedévben is új rekord született, a cég bevétele 21 százalékkal 213 millió euróra ugrott.

Ebben megint csak a biztosítási szegmenst kell kiemelni, melynek árbevétele negyedéves szinten 43,5 millió eurót ért el, ami 134 százalékos ugrást jelent. A logisztikai szegmens is jobban nézett ki a negyedik negyedévben, 3,1 százalékos bevételnövekedést jelentett a cég, bár ebben technikai hatásként szerepel, hogy a szerb MDI vállalat teljesen bekonszolidálásra került a második negyedévtől. Emellett az elmúlt időszak üzletfejlesztéseinek (hulladék logisztikai volumenek bővülése, szlovákiai operáció felfutása és 3. feles raktárfejlesztés) eredménye, melyek ellensúlyozták a kieső autóipari inhouse logisztikai bevételeket 2025 utolsó negyedévében.

Ami a biztosítást illeti, az árbevétel 134 százalékos bővülése kétharmad arányban a Magyar Posta Biztosító (nem-élet biztosítások), illetve egyharmad arányban a Magyar Posta Életbiztosító bekonszolidálásának hatása.

Ugrik a profit

Éves szinten a Waberer's EBIT-je 29 százalékkal 58 millió euróra ugrott, ami rekordszintű, 7,1 százalékos EBIT-marzsot eredményezett.

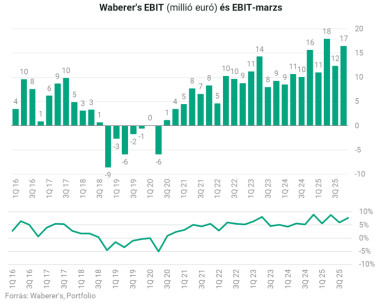

Negyedéves szinten elmaradt a csúcsdöntés, de az EBIT így is 5,4 százalékkal 17 millió euróra nőtt, ami 7,7 százalékos EBIT-marzsot jelent.

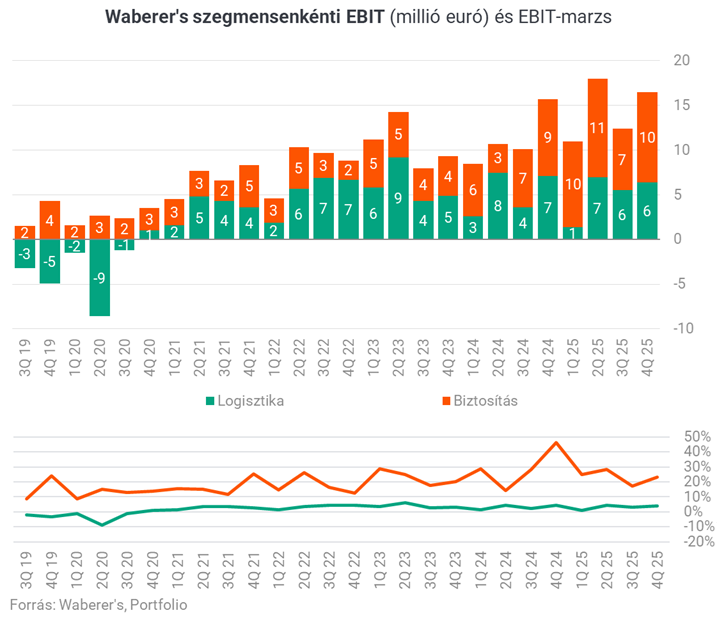

A biztosítási szegmensben az adózás előtti eredmény 10,7 millió euró volt, az EBIT pedig 10,1 millió euróra emelkedett, ami 18,2%-os éves növekedésnek felel meg. A bővülést döntően a 2024 végén akvirált Posta Biztosítók hozzájárulása hajtotta, de támogatóan hatott az alacsonyabb pótadó, miközben a Gránit Biztosító is erős teljesítményt mutatott: a harmadik feles ügyfeleken elért bevétel forintban 25 százalékkal nőtt a negyedévben, részben az új mobilkészülék-biztosítási termék elindulásának köszönhetően. Ezzel szemben a befektetési eredményt visszafogta, hogy a Posta Biztosítók megvásárlásához kapcsolódó vételárkifizetés miatt a Gránit Biztosító értékpapír-állománya csökkent, ennek negatív hatását pedig csak részben tudta ellensúlyozni a felvásárolt biztosítók befektetési eredménye.

A logisztikai szegmensben a negyedéves teljesítményt főként a személyszállítási tevékenység portfólióba illesztése, valamint a szerződéses logisztikai aktivitás támogatta.

Ugyanakkor az EBIT 6,4 millió euróra csökkent, ami 9,7 százalékos visszaesés éves összevetésben.

Az üzletágon belül a nemzetközi fuvarozási, szállítmányozási és multimodális szolgáltatások negyedéves EBIT-je 3,4 millió euró volt, enyhén meghaladva a bázisidőszak szintjét, míg a szerződéses logisztikai tevékenység EBIT-je 3 millió euróra csökkent. A logisztikai iparág specialitásaiból fakadóan a core logisztikai tevékenység eredménye jelentősen függ a régió ipari termelési, illetve lakossági fogyasztási trendjeitől, és a stagnáló gazdasági környezetben nem volt tér érdemi volumen bővülésre.

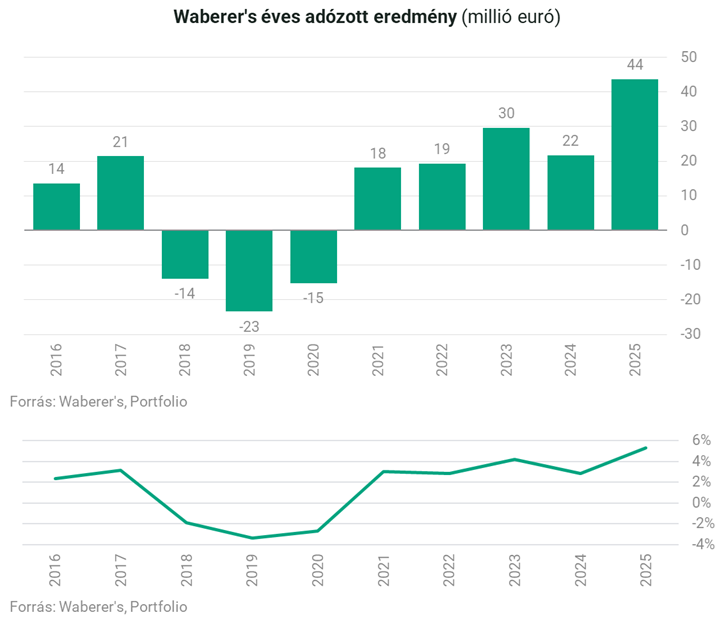

Végül, ami az adózott eredményt illeti, 44 millió eurót jelentett a cég nettó profitja, ami lényegében a duplája a tavalyi eredménynek. Ugyanez a szám nem realizált árfolyamhatás nélkül 34,4 millió euró volt, ami 35,6 százalékos javulást jelent, vagyis a headline profitnövekedést részben egyszeri, nem cash jellegű devizahatás is felfelé húzta. A nettó profitmarzs 5,3 százalékon alakult.

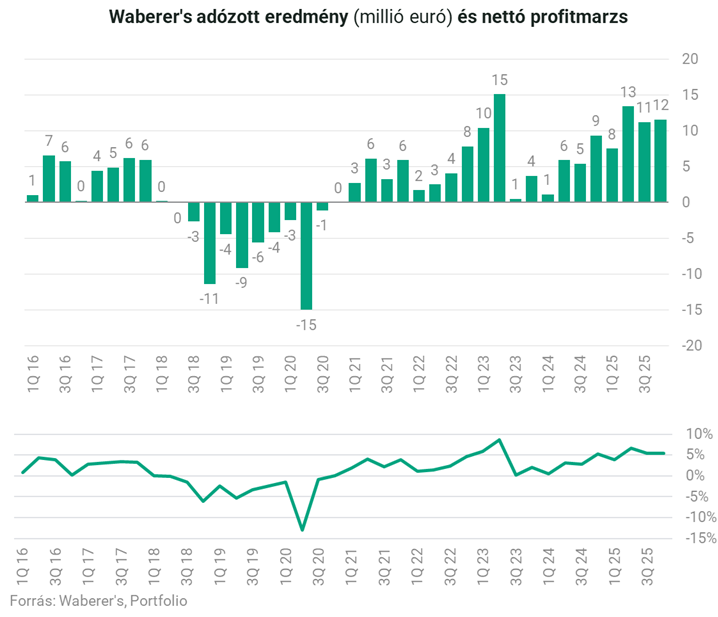

11,6 millió euró lett a negyedéves nettó eredmény, ami 24 százalékos növekedés az előző év azonos időszakához képest. Ebben egy fontos tényező a pénzügyi eredmény jelentős javulása volt. Ez 2025 negyedik negyedévében -0,1 millió euró volt, ami 6 millió euróval kedvezőbb a bázisidőszaknál. Ebben nagy szerepe volt a forint euróval szembeni erősödéséből adódó, nem realizált, nem cash jellegű árfolyamnyereségnek, ami önmagában +2,2 millió eurót tett hozzá a negyedévhez. Ezért is fontos, hogy a riportált 11,6 millió eurós nettó eredményből a nem realizált FX-hatás nélkül számolt profit csak 9,4 millió euró volt, ami valójában 26%-os visszaesést jelentett volna.

Jöhet az osztalék

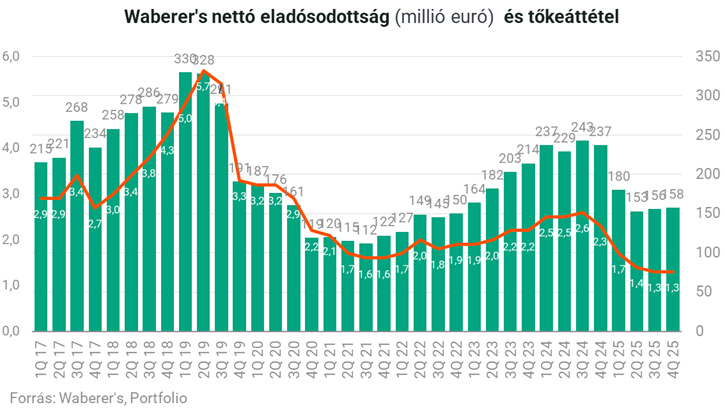

A cégcsoport pénzügyi helyzete jelentősen erősödött. A működési cash flow látványosan, 200 millió euróra ugrott, ami nagyrészt a biztosítási ágazat térnyerésének tudható be. Papíron a vállalat eladósodottsága is meredeken csökkent. A vezetés ugyanakkor felhívta a figyelmet egy fontos részletre: a biztosítói tevékenység speciális számviteli hatásait kiszűrve a hitelállomány konzervatívabb, de továbbra is stabil képet mutat. A nettó eladósodottság a negyedév végén 158 millió euró volt, a tőkeáttétel pedig 1,3-szoros.

A jövőbeli növekedést a már futó nagyberuházások alapozhatják meg. Az újonnan átadott debreceni logisztikai központ és a vasúti szállítási képességek kiépítése révén

a Waberer's kulcsszerepet kap a BMW új gyárának kiszolgálásában.

Ez a feladat az elkövetkező években több tízmillió eurós nagyságrendű bevételt hozhat. Emellett a szegedi régió épülő autóipari beruházásai is új lehetőségeket nyitnak a cég előtt, ami középtávon friss lendületet adhat a logisztikai üzletágnak.

A sikeres évet a vállalat a korábbiaknál magasabb,

részvényenkénti 140 forintos osztalékjavaslattal hálálja meg a befektetőknek.

Ez a mai záróárfolyam alapján 2,9 százalékos osztalékhozamnak felel meg.

Sokatmondó azonban, hogy a menedzsment 2026-ra egyelőre nem adott ki pénzügyi előrejelzést. Ennek oka a nehezen modellezhető, globális konfliktusokkal terhelt gazdasági környezet. A fő kérdés a jövőre nézve az marad, hogy a biztosítási profitbázis mennyire fenntartható, és az új ipari projektek mikor tudják ismét erős növekedési pályára állítani a logisztikai ágazatot.

Árazás

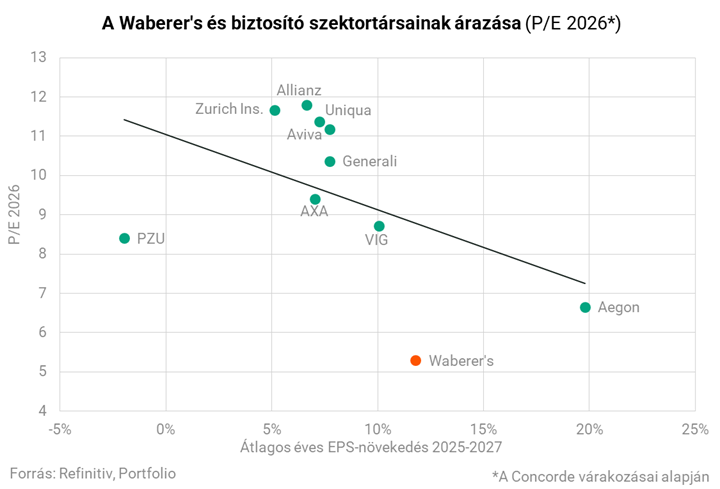

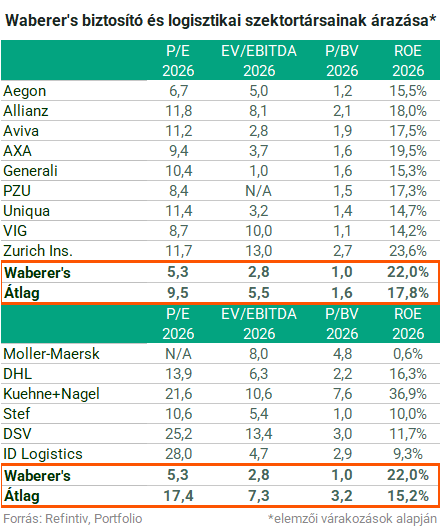

A Waberer's árazása trükkös, ugyanis a cég egyszerre logisztikai vállalat és biztosító - a Posta Biztosítók akvizíciója óta ráadásul rendkívül megerősödött a biztosítói láb. Ez azt jelenti, hogy nem igazán lehet olyan vállalatot találni, amelyikkel tökéletesen összehasonlítható a cég, így az összehasonlító árazás is nehézkes. Az egyetlen járható út, hogy ha külön logisztikai szektortársakkal és biztosító szektortársakkal is összevetjük. Emellett fontos azt is megemlíteni, hogy relatíve alacsony a részvény elemzői lefedettsége, és nem minden elemzőház hozza nyilvánosságra az alábbi mutatószámok kalkulálásához szükséges várakozásait.

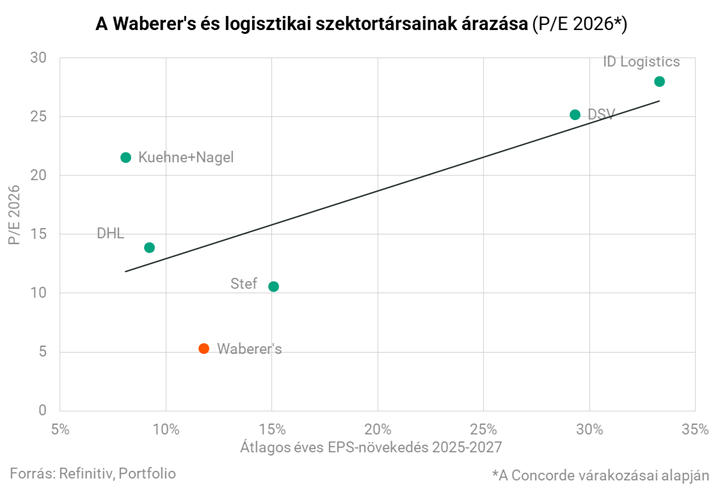

Az elérhető számokból mindenestre az látszik, hogy a jelentést megelőző 2026-os profitvárakozások alapján a részvény 5,3-as előre tekintő P/E rátán forog, ami mind a logisztikai cégeket, mind pedig a biztosítókat tekintve relatív alacsonynak számít.

A logisztikai szektorban ugyan elmarad a vállalat eredménynövekedése az átlagtól, de a biztosítók között átlag feletti, 11,8 százalékos éves átlagos profitnövekedést érhet el a cég.

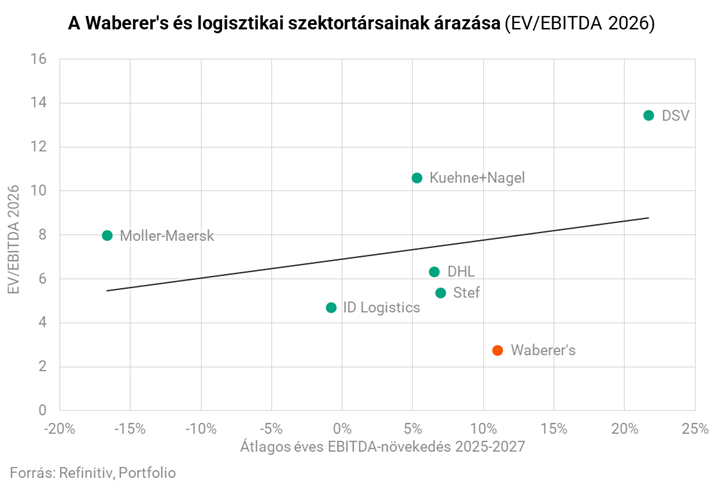

A logisztikai szektortársakkal való összehasonlításhoz EV/EBITDA mutató a legcélszerűbb, mivel a logisztikai cégek működési teljesítményét jobban összehasonlíthatóvá teszi azáltal, hogy kiszűri a tőkeszerkezet és részben a számviteli amortizáció torzító hatását. A Waberer's EV/EBITDA mutatója mindössze 2,8-as a 2026-os konszenzusos EBITDA-várakozások alapján, ami nem csak a legalacsonyabb a peer groupban, de a maga 11 százalékos várható éves átlagos EBITDA-növekedésével a Waberer's rendelkezik az egyik legmagasabb növekedési potenciállal.

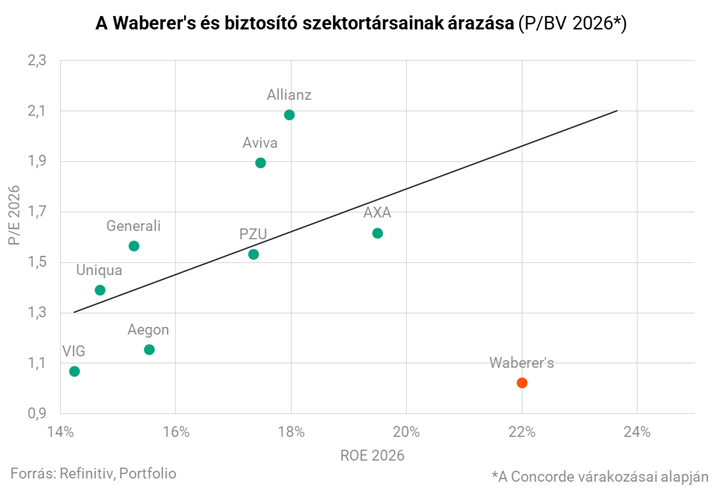

A biztosítási szegmenshez egy újabb árazási mutatót, a P/BV-t vesszük, mivel a biztosítóknál a saját tőke különösen fontos értékmérő, hiszen az eredménytermelő képesség és a tőkemegfelelés szorosan kapcsolódik a mérlegben lévő nettó eszközértékhez. A Waberer's 2026-os P/BV rátája mindössze 1-es, ami jelentősen elmarad a szektortársak 3,2-es átlagától. Ráadásul a 2026-ra várható sajáttőke arányos megtérülés (ROE) 22 százalékos értékkel meghaladja a peer group átlagát, ami nem indokolná a diszkontot.

A vizsgált értékeltségi mutatók alapján a Waberer's részvénye vonzónak tűnik, mivel a relatíve magas növekedési várakozások mellé alacsony értékeltségi szorzók társulnak. A vonzó értékeltség mögött állhat maga a vállalatstruktúra is, hiszen az elemzők és a befektetők számára is megnehezíti a vállalat értékelését, hogy két, egymástól nagyon különböző tevékenység van a cégben, ami indokolhatja a diszkontot. Emellett a magyar piac általános alulértékeltsége és alacsony likviditása is magyarázza a relatív vonzó értékeltséget.

A vállalatot követő elemzők közül 2 vételre és 1 tartásra ajánlja a részvényt. Az elemzői célárak átlaga 6443,3 forint, ez a mai záróárfolyamhoz képest 32,6 százalékos felértékelődési potenciált feltételez.

Címlapkép forrása: Portfolio

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Figyelmeztette a világot a Goldman Sachs korábbi vezére: tartós károkat okoz az iráni háború

Lloyd Blankfein szerit a piac egy része túl könnyelműen veszi az eseményeket.

Itt az ország, ahol egy nap alatt ugrott több mint 20 százalékot az üzemanyagár

Rohantak az emberek tankolni.

Ezrével veszi fel az embereket a Revolut Indiában

Az egykori költséghatékony kiszervezési csomópontok mára stratégiai egységekké váltak.

Itt a fordulat: Trump titokban előkészíti a közel-keleti konfliktus lezárását, azt is tudni, mikorra jöhet a béke

Közben egyre több katona érkezik.

Szavazz ránk, hátha nyerünk a Klasszison

Idén is indul a HOLD a Klasszis díjátadón, három kategóriában tudsz ránk szavazni: a legjobb alapkezelő, a legjobb portfóliómenedzser és a legjobb feltörekvő portfóliómenedzser esetén... T

Reklámadó 2026-tól: kiket érint, és milyen kötelezettségek térnek vissza?

A 2026-os év adóváltozásainak egyik meglepetése, hogy a jelenleg még felfüggesztés alatt álló reklámadó július 1-jétől ismét hatályba lép. A reklámadó újbóli alkalmazása nemcsak a kl

Társasházi pénzügyek okosan: Így spórolhattok százezreket az Erste új lakástakarék akcióival

Közös képviselőként tavasszal a számvetés mellett a jövőtervezésé a főszerep: miből finanszírozzuk a többmilliós tetőfelújítást, a fűtéskorszerűsítést vagy a lift cseréjét? Mi a

Háborús energiaársokk: miért reagálhat másként a Fed és az EKB?

A közel-keleti konfliktus nyomán megugró olaj- és gázárak nemcsak az inflációs pályát, hanem a kamatvárakozásokat is újraírhatják. Vályi Bence azt mutatja be, miért vezethet ugyanaz az ene

Ez nem is háború, hanem tőzsdézés

Nincs mit csodálkozni, tudni lehetett, hogy Trump tőzsdebarát elnök. Csak nem az általános, hanem a saját tőzsdei teljesítménye érdekli. Helló az új világrendben: insider trading... The post

Kiállni a Kutyapárt mellett - TBSZ adóztatása

A Kutyapárt a magyar politika boxzsákja lett, ami teljesen érthető, hiszen már régóta lementek a Fidesznek kutyába. Ami változott, hogy mostanra a szavazóik nagy része észrevette, hogy a politi

Kína rejtett jelenléte a nyugati államkötvénypiacokon

Kína nemcsak gazdasági, hanem geopolitikai eszközként is használja az állampapír-portfóliókat, az állami hitelezést és a működőtőke-befektetéseket.

Inflációs meglepetések: miért maradt el idén az év eleji átárazás?

Februárban a hazai infláció a vártnál is alacsonyabb lett. Regős Gábor azt vizsgálja, mi állhat az elmúlt hónapok inflációs meglepetései mögött. The post Inflációs meglepetések: miért m

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdézz a világ legnagyobb piacain: Kezdő útmutató

Bemutatjuk, merre érdemes elindulni, ha vonzanak a nemzetközi piacok, de még nem tudod, hogyan vágj bele a tőzsdézésbe.

Három befektetői tanulság az iráni háborúból

Trump négy dolgot figyel a piacokon – Nekünk mire kell?

Begyűrűzik az iráni válság: ismét dörömbölhet az infláció

A kamatpálya is kiszámítahatatlanná vált.

A Revolut titkai: hogy tud ilyen gyorsan nőni Magyarországon?

Megjelent a Checklist március 24-i adása.