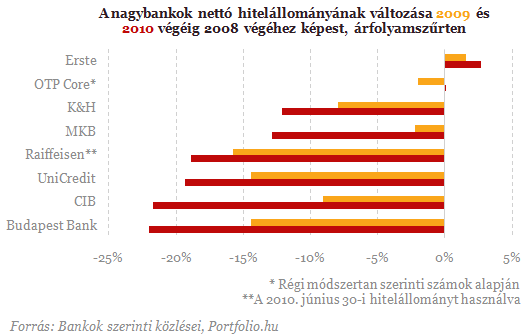

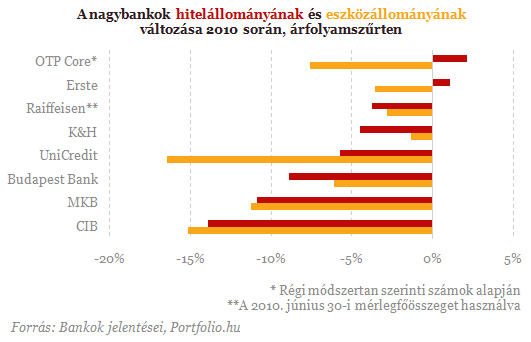

Hiteleznek-e a külföldi bankok Magyarországon?

Mielőtt éket vernénk a magyar és a külföldi tulajdonú bankok közé, érdemes megnézni az OTP-t. Hiába növelte itthon hitelezését, úgy csökkent konszolidált (speciális hatásoktól nem tisztított) eredménye több mint 32 milliárd forinttal, hogy a külföldi leánycégek eredménypozíciója 46 milliárd forinttal javult. Az anyabanki források átcsoportosítása mögött tehát racionális érvek állnak.

Lássuk a számokat!

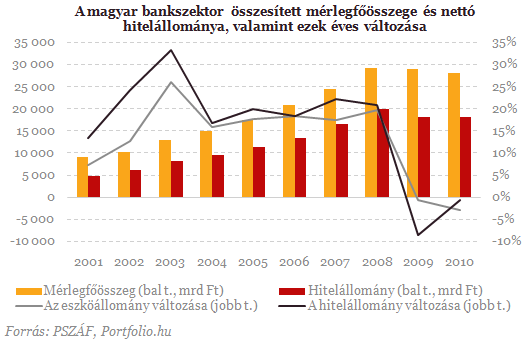

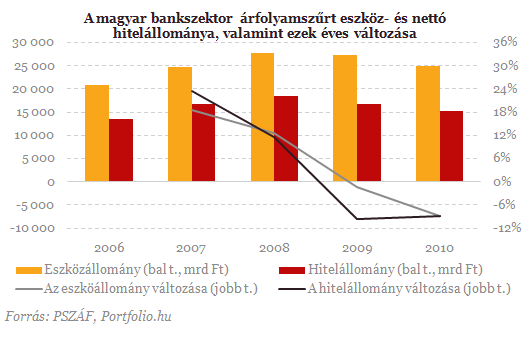

A Pénzügyi Szervezetek Állami Felügyeletének (PSZÁF) részvénytársasági hitelintézetekre vonatkozó statisztikái szerint a bankszektor mérlegfőösszege év végén 28 157 milliárd forint volt, hitelállománya pedig 18 067 milliárd. E két szám nominálisan "mindössze" 3,5 illetve 9,1 %-kal marad el a 2008-as csúcstól, az időközben lejátszódó forintgyengülés miatt azonban ez nem sokat jelent.

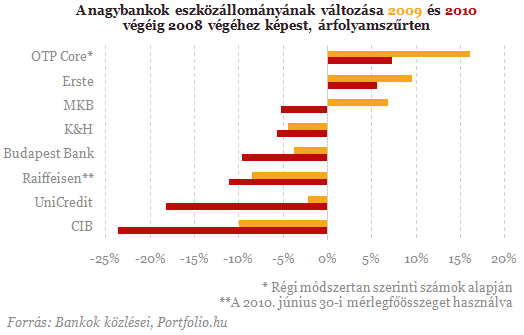

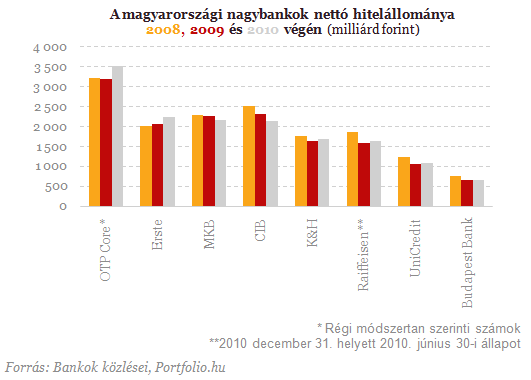

Két módszertani megjegyezés ide kívánkozik: a PSZÁF magyar számviteli szabályok szerint elkészült statisztikáival szemben a nagybankok (a Budapest Bank kivételével) IFRS szerinti konszolidált adataikat tették eddig közzé (kis számú esetben a magyarral egyidejűleg). A Budapest Bank kivetélével ezért az alábbiakban IFRS szerinti számokat használunk, melyek a PSZÁF adataival csak hozzávetőlegesen egyeztethetők össze. Az OTP magyarországi tevékenysége (OTP Core) esetében ráadásul egy számviteli változás miatt az összehasonlíthatóság kedvéért a korábbi módszertant alkalmaztuk. Mint korábban beszámoltunk róla, 2010 szilveszterén számottevő mérleg-optimalizáció zajlott a magyar bankszektorban, elsősorban azonban nem ez, hanem a tartósan romló piaci környezetre adott eltérő üzletpolitikai válaszok okozhatták a szereplők sorrendjében bekövetkezett, alább látható változást.

Kivégzés, hadbíróság, hazaárulás? Áll a bál Amerikában egyetlen videó miatt – Trump szerint lázadást szítottak ellene

Az amerikai elnök nem vette jó néven.

Eddig csak sejtett jelenséget sikerült rögzíteni a Mars felszínén: sokat elárul a bolygóról

A jövőbeli emberes küldetésekre is hatással lehet.

Amerikai agytröszt: Oroszország megállítható a frontvonalon, azt is elmondták, mi kell hozzá

Több sikert is felsorolt a jelentés.

A JP Morgan szerint itt az ideje kínai részvényeket venni

Felülsúlyozást ajánl a bank csapata.

Csökkent a K&H Bank nyeresége, megütötték az adók

A bank- és extraprofitadó 26 milliárd forintot tett ki az év első háromnegyedében

Kitört az olcsó részvény, meddig emelkedhet még?

Alig pár nap alatt szállt el az árfolyam.

Így lesz a dolgozói szállásból versenyelőny − A mikrokultúrák kezelésének hogyanjáról is értekeztek a HR-csúcson

Több buktatót is tartogat, ha saját szakállra oldanánk meg a dolgot.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

A dolgok adminisztrációjáról

Friedrich Engels 1878-ban megjelent Anti-Dühring című könyvében azt írja, amikor a kapitalizmus által kifejlesztett roppant termelőerők szétfeszítik a polgári termelés kereteit, a proletariát

Nem minden hulladék szemét! 15,1 milliárd forint bizonyítja

A kormány új, 15,1 milliárd forintos kerettel készül támogatni a hulladék újrafeldolgozását célzó beruházásokat a KEHOP Plusz-2.3.11 programban. A felhívás tervezete már elérhető, decemb

Kihívások éve a könyvvizsgálatban - tapasztalatok trendek

A könyvvizsgálat kívülről gyakran statikus szakmának tűnik: szigorú standardok, jól körülhatárolt eljárások, kiszámítható munkarend. Az előző év azonban ismét bebizonyította, hogy a s

Mindent letarol a kamu tartalom

Szintet lépett a minőségi hamisítványok kora: a Google algoritmusa, a Nano Banana olyan AI-képeket gyárt, amiről a szakavatott szem sem nagyon tudja megmondani, hogy kamu.... The post Mindent letar

Jövőre külterületi lakóingatlan is vásárolható lesz az Otthon Startból

Panyi Miklós Facebook bejegyzésben jelentette be, hogy 2026. január elsejétől már külterületi lakóingatlan vásárlására, építésére is lehet fordítani a 3 százalékos kamatozású Otthon S

"Vízvezeték-szegénység": új krízis az Egyesült Államokban

A vezetékes vízhez való hozzáférés hiánya már nemcsak a vidéket, hanem a nagyvárosokat is érinti és különösen a kisebbségi közösségeket sújtja.

Energiatároló cégeknek: itt a rég várt pályázat

A 2025. júniusában meghirdetett pályázat célja nem más, mint felpörgetni a vállalkozások saját energiatároló és megújulóenergia-termelő kapacitásainak kiépítését.

Milyen részvényeket hoz a Mikulás a puttonyában?

Mikulás-rali és egyéb karácsonyi álmok. Milyen részvényeket hoz a Mikulás? December eleji részvénymustra, aktualitások, grafikonok, értékeltségek.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Ez a termelők legnagyobb kihagyott ziccere: ugródeszka lehetne a bank tudása

Az információ jelenti a lehetőséget.

Szevasz, Amerika! New Yorkban az Invest

A tőzsde fővárosából jelentkezik műsorunk.

Nem pukkadt ki az AI-lufi, de van mit figyelniük a befektetőknek

Cinkotai Norberttel, a K&H Értékpapír vezető elemzőjével beszélgettünk.