A közelmúltban sok írás foglalkozott azzal, hogy mennyivel nőttek volna jobban a nyugdíjak az úgynevezett svájci (más szóval vegyes: az ár- és a nominálbér-emelkedés átlaga szerinti) indexálás hatására, ám nem vált kellően világossá, hogy mi is a viszonyítási pont. Egy lehetséges összehasonlítási alap lehet a nulla reálemelés, amely egy szigorú árindexálásból következne. Ezt támpontnak tekintve, az éves növekedési indexek szorzásával kiszámítható, hogy 2010 és 2024 között 35,5 százalékkal emelkedett volna jobban annak a nyugdíjasnak a reál-ellátmánya, aki már 2010-ben is nyugdíjban volt, és csak az infláció mértékével nőtt volna a nyugdíja. Csakhogy ez alkalmatlan összehasonlítás, hiszen az átlagnyugdíj reálértéke ebben az időszakban 47 százalékkal nőtt.

Az emelkedésnek két összetevője van: (1) különböző kormányzati intézkedések hatására emelkedett a nyugdíjasok átlagos ellátmányának reálértéke; (2) az új belépők induló nyugdíja (amely arányos az előző évi hivatalos bérindexszel) felfelé tolja az átlagot.

Írásunkban először ezt a felbontást végezzük el, majd ennek ismeretében vizsgáljuk azt, hogy a svájci indexálás a tényleges emeléshez viszonyítva mennyiben módosította volna a nyugdíjak 2024. évi reálértékét.

1. Az átlagnyugdíj változásának felbontása: a kormányzati emelés és a cserélődés hatása

Írásunkban a KSH által „nyugdíjak, ellátások, járadékok és egyéb járandóságok” kategóriába sorolt tételeket nevezzük nyugdíjnak. Ennek az egy eltartottra jutó havi összege 2010 és 2024 között 86,4-ről 234,9 ezer forintra, 172 százalékkal emelkedett, ami a fogyasztói árindexszel deflálva 47, a nyugdíjas fogyasztói árindexszel deflálva pedig 45 százalékos reálnövekedést jelent. A továbbiakban az általános fogyasztói árindexszel deflált változást nevezzük reálváltozásnak.

Háttérinformációként érdemes megemlíteni, hogy a vizsgált időszakban a nyugdíjban részesülők létszáma 18, a népesség arányában pedig 14 százalékkal csökkent, és bár a nyugdíj tömegének reálértéke 21 százalékkal nőtt, a GDP arányában e kiadás 11-ről 8,3 százalékra (25 százalékkal) csökkent.

Első kérdésünk úgy szól, hogy a reálértéken 47 százalékos átlagos nyugdíjemelkedésből mekkora rész tulajdonítható annak, hogy a kormány a nyugdíjak emelésében nem követte szigorúan az árindexálást. Itt többféle intézkedésről (illetve annak hiányáról) van szó: „túlindexálásról” (különösen 2013 és 2016 között), amikor a várt infláció – amelynek alapján emelték a nyugdíjakat – meghaladta a tényszámot, továbbá történtek nyugdíjprémium kifizetések, és bevezették a 13. havi nyugdíjat. Emellett időnként vásárlási utalványokat is postáztak a nyugdíjasoknak.

Becslésünk szerint a felsorolt tételek 2010 és 2024 között együttesen mintegy 21 százalékkal emelték az átlagnyugdíj reálértékét. Ez változatlan áron mérve havi 18,2 ezer forintnyi emelést jelent a 2010. évi 86,4 ezer forintos átlagnyugdíjhoz viszonyítva.

Az átlagnyugdíj reálérték-változásának másik összetevője az összetétel- (vagy cserélődési) hatás. Ez a tényező annak hatását hivatott számszerűen érzékeltetni, hogy magasabb induló nyugdíjjal rendelkezők bekerülnek, és átlagosan kisebb nyugdíjú ellátottak kikerülnek a rendszerből. A pontos számokat (a belépők és kikerülők létszámát, illetve átlagnyugdíjukat) nem ismerjük, ezért csak a nettó hatás érzékeltetésére van lehetőség.

Ez a hatás kétféleképpen számszerűsíthető. Egyrészt úgy, hogy a teljes reálnövekedést elosztjuk a kormányzati intézkedésekhez köthető reálnövekedéssel, ami 2010-hez viszonyítva 2024-ig (1,47/1,21 = 1,22) 22 százalékos emelkedést jelez a cserélődési hatásra. Így számolva, a reál-nyugdíj növekedésnek nagyjából a fele köthető az emelésekhez, a másik fél pedig a cserélődéshez. Ennek alapján azonban nem tudjuk megmondani, hogy a 2010. évi forintban mért reálnövekményből hány forint az intézkedéseknek, illetve az összetételváltozásnak a hatása.

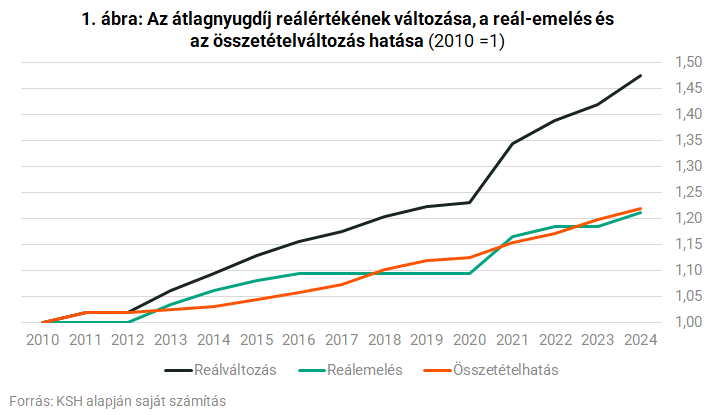

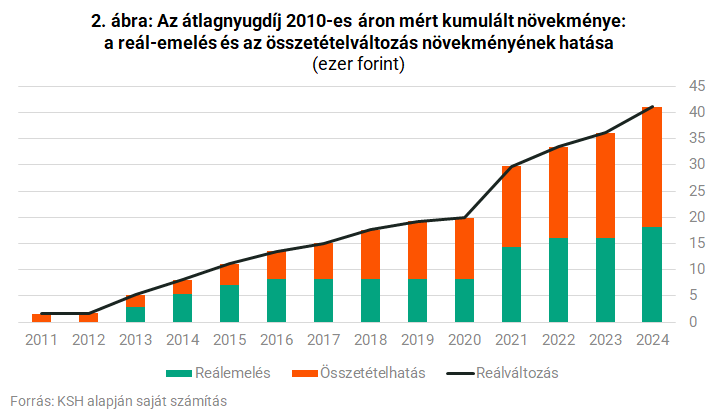

Ezért az utóbbi tételt additív módon is számszerűsítettük (a változatlan áron mért teljes növekményből levontuk az intézkedéseknek betudható részt). Az alábbi két ábra közül az első a növekedés, a másik pedig a reálértéken mért növekmény alapján mutatja be az eltérő nyugdíjjal rendelkező személyek cserélődésének hatását az átlagnyugdíjra.

Amint a 1. és a 2 ábra összehasonlításából látható, az időszak egészét tekintve a két összetevő növekedése alapján fele-fele arányban osztozott az emelés és a cserélődés hatása az átlagnyugdíj reálértékének emelkedésében, a változatlan áron mért növekményben (41 ezer forint) viszont nagyobb volt az összetételhatás (22,8 vs. 18,2 ezer forint; 56 vs. 44 százalék).

A svájci indexálással való összehasonlítás szempontjából a kormányzati emelések hatása jelenti a támpontot, amelynek mértéke nem függ a teljes változás kétféle felbontásától.

2. A svájci indexálás becsült hatása

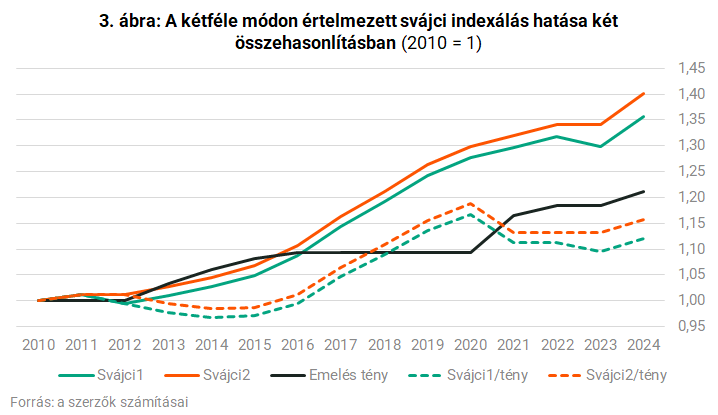

A következő összehasonlításhoz kétféle feltevéssel élünk: 2011-től egyrészt a svájci formula szerint (az infláció és a nominálbér-emelkedés átlagával) indexálják a nyugdíj-emelést, másrészt nincs „túlindexálás”, nyugdíjprémium, 13. havi nyugdíj és egyéb kifizetés. Kétféle svájci indexálás hatását vizsgáljuk: a keményebb (svájci1) és a puhább (svájci2) változatét. A hipotetikus hatás közvetlenül egybevethető egyrészt a szigorú árindex-követéssel, másrészt a tényleges reál-emeléssel (3. ábra).

A svájci indexálás „kemény” változatán (svájci1) azt értjük, hogy az átlagos reálnyugdíj akkor is csökken, ha az indexet a reálbérek visszaesése a negatív tartományba húzza (ez volt érvényben 1992 és 2009 között), a „puha” változatán (svájci2) pedig azt, hogy ilyen esetekben nincs reálnyugdíj-csökkentés (az inflációnak megfelelően emelik a nyugdíjak nominális összegét – ennek egy bonyolultabb formáját vezette be a Bajnai-kormány, csak megszűntéig nem teljesült az alkalmazás feltétele).

A 3. ábrán a felső két vonal azt mutatja, hogy 2010-hez viszonyítva miként alakult volna a nyugdíjemelés reálértéke a svájci indexálás „puha”, illetve „kemény” változatának alkalmazása esetén (az alacsonyabb emelkedés nyilván a „kemény” változatot illusztrálja). A felső két vonal (a 35,5, illetve 40 százalékos emelés) azzal a hipotetikus esettel vethető egybe, amelyet szigorú árindexálás jellemzett volna. Ha viszont a tényleges reálemeléshez viszonyítunk (fekete vonal), azt találjuk, hogy a vizsgált időszak végén mintegy 12-16 százalékkal lett volna nagyobb a svájci formula szerinti reál-emelés mértéke (lásd a szaggatott vonalakat).

Nem végeztünk számításokat arra nézve, hogy mekkora lett volna a teljes átlagnyugdíj reálemelkedése 2010 és 2024 között alternatív svájci indexálási formulák alkalmazása esetén, ehhez ugyanis a becsült cserélődési hatás nem nyújt kellő támpontot. Magasabb indexálás mellett a rendszerből kikerülők átlagnyugdíja az idő előrehaladtával egyre magasabb lenne, miközben a belépőké nem változna – e hatás számszerűsítéséhez azonban hiányoznak az információk.

Összegzés és kiegészítések

Ahhoz, hogy megállapíthassuk, hogy 2010 és 2024 között a ténylegesnél mennyivel nőttek volna jobban a reálnyugdíjak svájci indexálás esetén,

elsősorban azt kell megállapítani, hogy az időszak egészében a nyugdíjak reálértéke 47 százalékkal emelkedett.

Ennek az emelkedésnek egy része kormányzati intézkedésekhez (emelésekhez) köthető. Becslésünk szerint a reálértéken mért emelések hatása svájci indexálás mellett 12-16 százalékkal haladta volna meg a tényleges reálemelés mértékét. A svájci indexálás általunk becsült hatása tehát lényegesen kisebb a közkézen forgó számoknál.

Végül számszerű becsléseinket a svájci indexálás mellett szóló három megfontolással egészítjük ki.

- A svájci indexálás folyamatos és politikamentes.

- Az alkalmi emelések, különösen a 13. (és a 2026-tól elinduló 14.) havi nyugdíj bevezetése nyilvánvalóan a parlamenti választásokhoz kapcsolódik, és azt a tévhitet keltheti a társadalomban, hogy a nyugdíjak emelése a kormány akaratán (jószándékán) múlik, és nincs gazdasági korlátja.

- Mindkét módszer csökkenti az átlagnyugdíjak lemaradását az átlagos nettó keresetektől, de a többlethavi emelések feleslegesen kiterjednek az indulónyugdíjakra is, megőrizve a régebbi nyugdíjak lemaradását az újabbakhoz képest.

A címlapkép illusztráció. Címlapkép forrása: Getty Images

Újabb mentőcsomagokat oszthat ki Brüsszel az orosz invázió ürügyén

A háború jelentősen befolyásolta a befektetések és a turizmus áramlását is.

Második világháborús bombát találtak egy budapesti kerületben

GP-250 típusú, amerikai gyártmány.

Megérkezett a legújabb felmérés: 1500 magyar céget kérdeztek meg

Varga Mihály jelentette be az új konjunktúra felmérés első eredményét.

Tűzvész Hongkongban: súlyos gondatlanság vezethetett a tragédiához, őrizetbe vettek három személyt

Még küzdenek a lángokkal a metropoliszban.

Elképesztő számot mondott be az ukrán pilóta - Kőkemény véleményt alkotott a nyugati vadászgépekről

Kiderült, mennyire hatékonyak Oroszországgal szemben.

Putyin legerősebb szövetségese: a NATO szándékos háborúra készül, ennek egyetlen látványos jele van

Megnevezte a legaktívabb országot is.

MIT-kutatás: az AI már a teljes amerikai munkaerőpiac közel 12 százalékát képes kiváltani

Érdekes számokat mutat az Iceberg Index.

Kiszámolták a szakértők: mennyivel nőttek volna a nyugdíjak a svájci indexálással?

Fény derült a valódi számokra!

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Mindent letarol a kamu tartalom

Szintet lépett a minőségi hamisítványok kora: a Google algoritmusa, a Nano Banana olyan AI-képeket gyárt, amiről a szakavatott szem sem nagyon tudja megmondani, hogy kamu.... The post Mindent letar

Kihívások éve a könyvvizsgálatban - tapasztalatok trendek

A könyvvizsgálat kívülről gyakran statikus szakmának tűnik: szigorú standardok, jól körülhatárolt eljárások, kiszámítható munkarend. Az előző év azonban ismét bebizonyította, hogy a s

Jövőre külterületi lakóingatlan is vásárolható lesz az Otthon Startból

Panyi Miklós Facebook bejegyzésben jelentette be, hogy 2026. január elsejétől már külterületi lakóingatlan vásárlására, építésére is lehet fordítani a 3 százalékos kamatozású Otthon S

"Vízvezeték-szegénység": új krízis az Egyesült Államokban

A vezetékes vízhez való hozzáférés hiánya már nemcsak a vidéket, hanem a nagyvárosokat is érinti és különösen a kisebbségi közösségeket sújtja.

Energiatároló cégeknek: itt a rég várt pályázat

A 2025. júniusában meghirdetett pályázat célja nem más, mint felpörgetni a vállalkozások saját energiatároló és megújulóenergia-termelő kapacitásainak kiépítését.

Devizában még az osztalék sem egyszerű

A HOLD privátbankárai ugyan nem tanácsadók, ügyfeleink mégis ezernyi problémával fordulnak hozzánk. Ezekből szemezgetünk, egyfajta edukációs jelleggel: melyek azok a tipikus kérdések és pro

Energetikából finanszírozott oktatás: a texasi egyetemi rendszer

A texasi egyetemi rendszert ma már a fosszilis bevételek mellett a zöldenergia-értékesítésből és az adatközpontok telepítéséből származó források is finanszírozzák.

Milyen részvényeket hoz a Mikulás a puttonyában?

Mikulás-rali és egyéb karácsonyi álmok. Milyen részvényeket hoz a Mikulás? December eleji részvénymustra, aktualitások, grafikonok, értékeltségek.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Szevasz, Amerika! New Yorkban az Invest

A tőzsde fővárosából jelentkezik műsorunk.

Nem pukkadt ki az AI-lufi, de van mit figyelniük a befektetőknek

Cinkotai Norberttel, a K&H Értékpapír vezető elemzőjével beszélgettünk.

Már lehet vásárolni az MBH részvényeiből: érik az új magyar sztárpapír?

A szerdai Cheklistben a magyar nagybank részvényprogramjának érdekességei.