Elölről kezdhetik a devizahitelesek - Nyolc év kárba veszett?

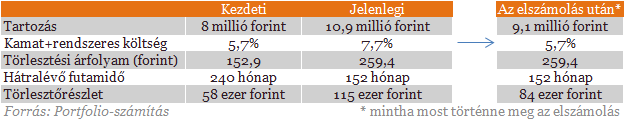

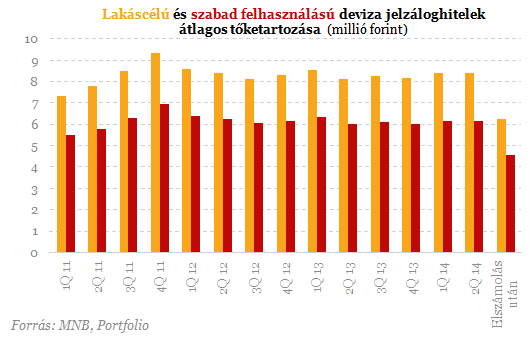

2007 májusában 8 millió forintot vett fel CHF-alapon a példánkban szereplő ügyfél 20 évre, 147 forintos árfolyamon. Ha fix árfolyamon törlesztette volna hitelét az ügyfél, az elmúlt több mint 7 évben akkor is csak 22%-kal csökkent volna a tőketartozása. Normál, annuitásos hitel lévén a futamidő kezdetén inkább kamatot törlesztett ugyanis az adós. Mégsem csökkent még az így kiszámított 6,3 millióra sem az ügyfél tartozása: mivel a frank árfolyama azóta 75%-kal emelkedett, 10,9 millió forinttal tartozik most a példában szereplő devizahiteles, szemben az eredetileg felvett 8 millió forinttal. Pedig a hitel felvétele óta 8 millió forintot (igaz, döntően kamat formájában) már kifizetett az adós.

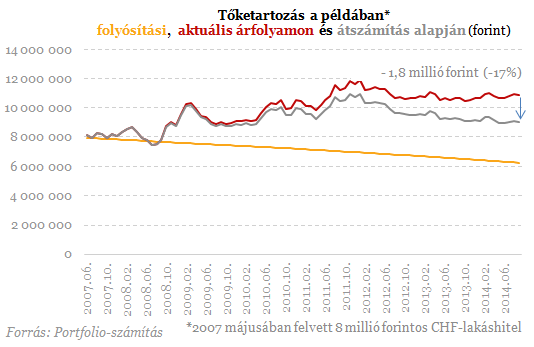

- tőketartozása a jelenlegihez képest 17%-kal,

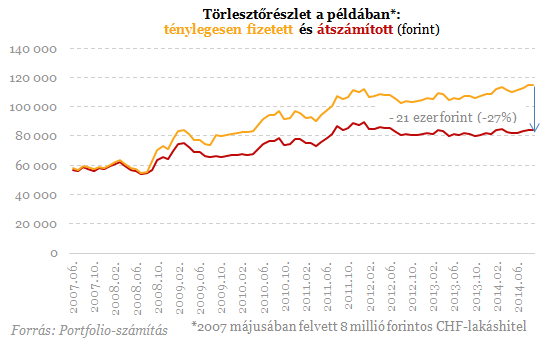

- törlesztőrészlete pedig 27%-kal csökkenhet.

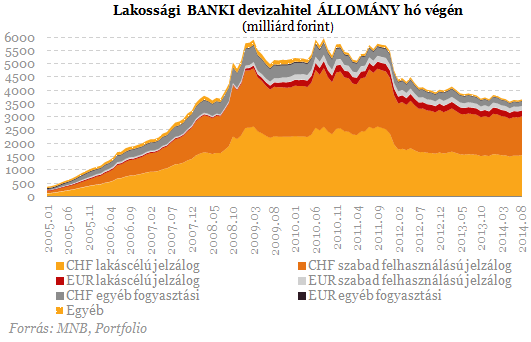

A bankok felé az augusztus végi MNB-adatok szerint 3684 milliárd forinttal tartozik devizában a lakosság, aminek 93%-a jelzálogfedezetű (lakáscélú vagy szabad felhasználású) devizahitel.

Amennyiben ugyanolyan futamidőre veszi fel a forinthitelt az adós, amennyi most a devizahitele hátralévő futamideje, a törlesztőrészlet természetesen így magasabb lehet a devizahitel eredeti törlesztőrészleténél. Ezt csak tovább növelheti, ha a forinthitelek elérhető kamatszintje magasabb lesz a devizahitelek helyreállított kamatszintjénél.

Bejelentették: ma találkozik Vlagyimir Putyin elnökkel Orbán Viktor miniszterelnök

Hivatalosan is megerősítették.

Határozottan elutasította Ukrajna Putyin békefeltételét: „amíg Zelenszkij az elnök, ez soha nem fog megtörténni”

Teljesen kizárt, hogy ez megtörténjen.

Kiderült, hogy mi lenne Európával ha az orosz gáz egy csettintésre eltűnne

Hétéves mélyponton a magyar gáztárolók.

Élesedhet a konfliktus a kiskereskedelmi láncok és a kormány között

Nagy Márton beszélt a láncokkal folytatott tárgyalásról.

Súlyos károk: Oroszország elveszthette az egyik kritikus fontosságú űrkikötőjét

Az egyetlen működő emberes indítóállásuk.

Vizsgálat indult Lengyelország legnagyobb energetikai vállalata ellen

Törvénysértés gyanúja is felmerült.

Putyin: Orbánt bármikor szívesen látjuk, van még egy elrendezetlen ügyünk

Kőolaj, földgáz és nukleáris fűtőelem.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Húsz éve töretlen az osztrák levegővédelmi törvény sikere

Az osztrák Immissionsschutzgesetz-Luft jó példa arra, hogyan lehet hatékony környezetvédelmi célokat közlekedéspolitikai eszközökkel támogatni.

A dolgok adminisztrációjáról

Friedrich Engels 1878-ban megjelent Anti-Dühring című könyvében azt írja, amikor a kapitalizmus által kifejlesztett roppant termelőerők szétfeszítik a polgári termelés kereteit, a proletariát

Mit hoz a 2025-ös őszi adócsomag a vállalkozásoknak?

A 2025. november 18-án gyorsított eljárásban elfogadott adócsomag célja a vállalkozások adóterheinek mérséklése, az adminisztráció csökkentése és az adóeljárások digitalizációjának f

Nem minden hulladék szemét! 15,1 milliárd forint bizonyítja

A kormány új, 15,1 milliárd forintos kerettel készül támogatni a hulladék újrafeldolgozását célzó beruházásokat a KEHOP Plusz-2.3.11 programban. A felhívás tervezete már elérhető, decemb

Mindent letarol a kamu tartalom

Szintet lépett a minőségi hamisítványok kora: a Google algoritmusa, a Nano Banana olyan AI-képeket gyárt, amiről a szakavatott szem sem nagyon tudja megmondani, hogy kamu.... The post Mindent letar

Jövőre külterületi lakóingatlan is vásárolható lesz az Otthon Startból

Panyi Miklós Facebook bejegyzésben jelentette be, hogy 2026. január elsejétől már külterületi lakóingatlan vásárlására, építésére is lehet fordítani a 3 százalékos kamatozású Otthon S

"Vízvezeték-szegénység": új krízis az Egyesült Államokban

A vezetékes vízhez való hozzáférés hiánya már nemcsak a vidéket, hanem a nagyvárosokat is érinti és különösen a kisebbségi közösségeket sújtja.

Milyen részvényeket hoz a Mikulás a puttonyában?

Mikulás-rali és egyéb karácsonyi álmok. Milyen részvényeket hoz a Mikulás? December eleji részvénymustra, aktualitások, grafikonok, értékeltségek.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Összeomlott a nagy bérmegállapodás – Lőttek a gyors magyar béremelésnek?

Mi jöhet most?

A lakosság nyer, az ipar fizet? Kettészakította az új szabályozás az energiahatékonysági piacot

Az EKR-rendszer fényes és sötét oldala.

Ez a termelők legnagyobb kihagyott ziccere: ugródeszka lehetne a bank tudása

Az információ jelenti a lehetőséget.