Nagy tévedés, amit eddig hittünk - Kevesek kiváltsága lett a lakáshitel

Lakáshitelt vennél fel? Használd a Pénzcentrum kalkulátorát! Közzétette éves lakáshitelezési statisztikáit a KSH, így az MNB szokásos havi adataihoz képest új megvilágításban tekinthetünk a piacra. Néhány érdekes adat az elemzésből:

- 2018 végén 3324 milliárd forint volt a lakosság lakáshitel-állománya, ami évi 10,3%-os emelkedést jelent, és a GDP-hez képest változatlanul 7,9%-nak felel meg,

- a teljesítő hitelek aránya elérte a 95%-ot, a nem teljesítő kitettség mindössze 5,1% volt,

- a hitelintézetek által folyósított CSOK támogatások száma 7,2%-kal (31 202-ra), összegük 1,8%-kal (71,3 milliárd forintra) nőtt 2017-hez képest,

- a CSOK-ot 61%-ban használt lakásokra, 31%-ban új lakásokra vették igénybe, a folyósított CSOK-összegek megoszlását tekintve azonban a teljes összeg 39%-át fordították használt, 61%-át új lakásra.

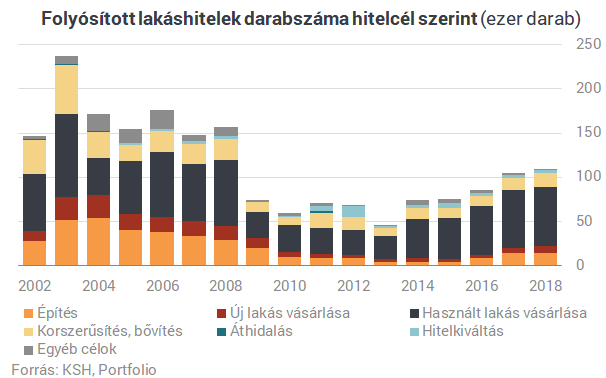

A fentieknél még érdekesebbnek tűnik, hogy miközben a csapból is az folyik, milyen sok lakáshitelt vesz fel a magyar lakosság, ez a darabszámban alig látszódik: tavaly 108 845 lakáshitelt folyósítottak a hitelintézetek, ami csak 4,1%-kal múlja felül az egy évvel korábbit. A felvett lakáshitelek darabszáma kevesebb mint fele a 2003-as, és alig kétharmada a 2008-as csúcsnak.

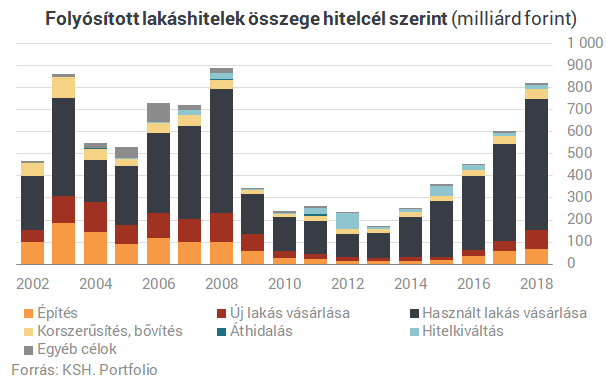

Amiért mégis a lakáshitelezés dinamikus bővüléséről szokás beszélni, az a kihelyezett összeg látványos növekedése. Tavaly 823 milliárd forintnyi lakáshitelt folyósítottak a hitelintézetek, ami 36%-kal több az egy évvel korábbinál, ráadásul nagyobb volt a növekedési ütem, mint egy évvel korábban, amikor "csak" 33%-os bővülést regisztrált a KSH.

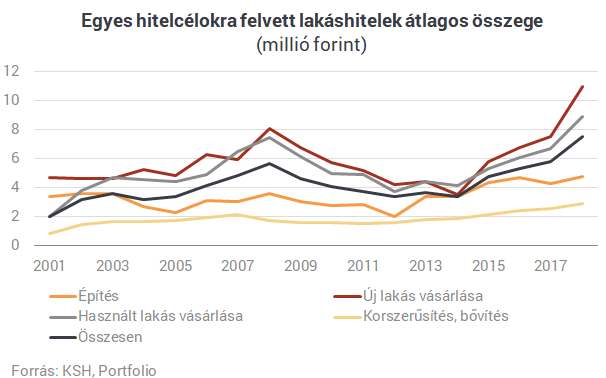

A fentiekre természetesen az átlagos hitelösszeg növekedése ad magyarázatot. Különösen tavaly volt megfigyelhető ez, ami arra utal, hogy a lakosság megtakarításai (önerő) nem képesek tartani a lépést a lakásárak növekedésével. Egy átlagos folyósított lakáshitel 7,6 millió forint volt tavaly. Használt lakásokra 8,9 millió forintot, új lakás vásárlásra 11,0 millió forintot vett fel a lakosság átlagosan, utóbbi 45%-kal több, mint egy évvel korábban.

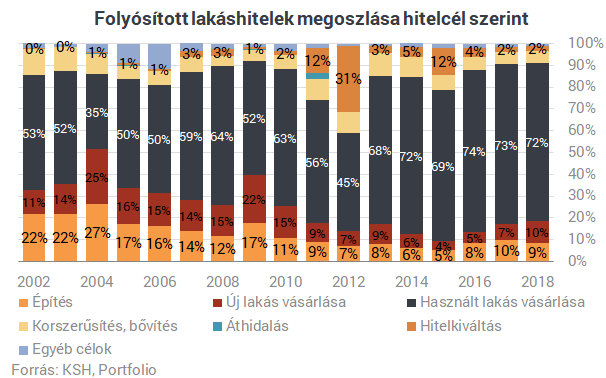

A folyósított lakáshiteleken belül tavaly is elsöprő arányt képviseltek a használt lakásra fordított összegek, amelyek aránya 72% volt. Némileg csökkent az építésű célú, 7%-ról 10%-ra nőtt viszont az új lakások vásárlására fordított hitelek aránya. A hitelkiváltások jelentősége 2018-ban is elhanyagolható volt, kérdés, hogy az MNB új, a fix kamatozásra váltást elősegítő ajánlása hoz-e érdemi változást e téren.

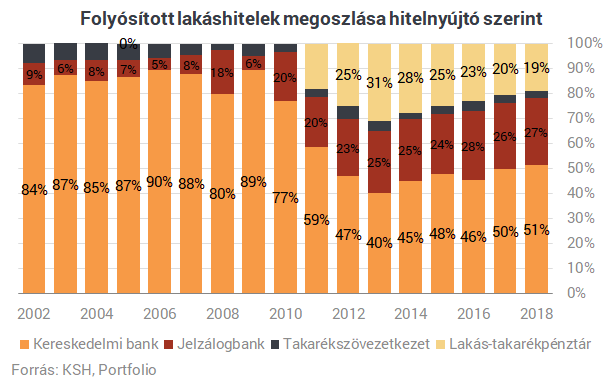

Kereskedelmi bankok és jelzálogbankok (utóbbin belül jórészt az OTP Jelzálogbankra gondolhatunk) folyósították a lakáshitelek több mint 80%-át tavaly is, eközben a lakás-takarékpénztárak (javarészt a Fundamenta) aránya most sem elhanyagolható, de a 2013-as 31%-os csúcsról 19%-ra csökkent.

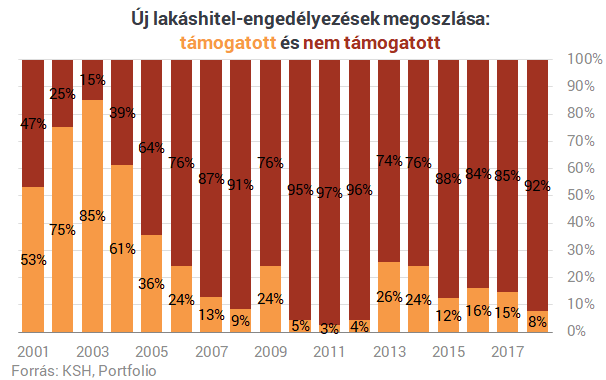

Bár a 10 milliós CSOK-hoz felvehető 10, illetve 15 millió forintos, legfeljebb 3%-os kamatozású CSOK-hitel népszerűnek mondható, a kamattámogatott hiteleknek nem igazán "kedvez" a továbbra is nagyon alacsony kamatkörnyezet, ezek aránya így az egy évvel ezelőtti 15%-ról 8%-ra esett vissza. A hitelek többsége piaci terméke tehát, ezeken belül pedig egyre népszerűbbek az MNB minősítésével ellátott (MFL) hitelek, de ezek arányáról a KSH nem közölt statisztikát.

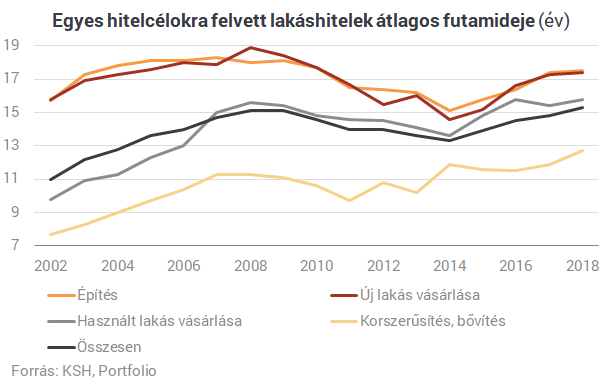

Végezetül az átlagos futamidőkre is fény derül a KSH statisztikáiból. A futamidő növekedése a lakosság kockázatvállalásának a növekedésére utalhat, hiszen a magasabb futamidő által lehetővé tett alacsonyabb törlesztőrészlettel könnyebb megfelelni az MNB adósságfékszabályainak, egészen pontosan a jövedelemarányos törlesztőrészlet (JTM) mutatónak. A statisztika szerint a lakáshitelek átlagos futamideje 15,3 év volt tavaly, fél évvel több, mint egy évvel korábban. Az építési hiteleket vették fel a leghosszabb, átlagosan 17,5 éves futamidővel.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Elit egységeket vet be Ukrajna - sorsdöntő harc zajlik Pokrovszknál

Kulcsfontosságú az erődváros megtartása.

Szintet lépett a Lázár–Strabag ügy: az osztrák parlament elé kerül a kérdés

"Egy külpolitikai időzített bomba".

Halloweeni rémtörténet a tőkepiacokról: elszabadultak a „vállalati zombik” Amerikában

Egyre súlyosabb probléma.

Váratlan áttörés az akkutechnológiában: a vas új "energiaszintre" lépett

Megkezdődhet az „új vaskorszak”.

Mit gondolnak valójában a befektetők az AI-forradalomról?

Jólétet vagy az emberiség végét hozza el?

Óvatosságra int a világ egyik legsikeresebb befektetőjének utolsó jelentése

Mi lehet a háttérben?

NIS2 élesben: indul a szankcionálás

A NIS2 már nem jövőbeli kihívás, hanem jelen idejű megfelelési kötelezettség. Az SZTFH szeptemberi bejelentésével élesbe fordult a kiberbiztonsági auditok ellenőrzése: a határidők elmulasz

Az osztalék portfólióm - 2025. október

Ebben a hónapban is bevásároltam rendesen, általában a jelentések után. A cégek nagy részét nem örökre, hanem csak pár hónapra terveztem megvenni, aztán majd eladom, ha felmennek. Ha mégsem

Top10 upgrade

A roic.ai pár hónapja kijött egy API fejlesztéssel (v2), kipróbáltam, mert az AAPL ticker minden adatához hozzá lehet férni az API-n keresztül, hogy tesztelhessük a dolgot, és előfizettem rá.

A tudás gazdasága: Joel Mokyr és a fenntartható növekedés Nobelje

A közgazdsági Nobel-díjban eddig már 99 ember részesült, mégis közülük nagyon kevesen foglalkoztak kifejezetten gazdaságtörténettel. 2025-től már Joel Mokyr is a ritka kivételek közé tart

Kamu MI videók a politika szolgálatában: mit lehet tenni a visszaélések ellen?

A mesterséges intelligencia nyújtotta lehetőségek visszaélésszerű alkalmazására régóta figyelmeztetnek, mostanra azonban saját bőrünkön tapasztalhatjuk ezt. Egymás után, szinte naponta jel

AI-buborék Kaposváron (HOLD After Hours)

Szavazz a HOLD-ra! Most először a Portfolio is díjazza a magyar vagyonkezelési, alapkezelői és privátbanki piac legjobbjait — és a Te szavazatod is számít! Add... The post AI-buborék Kaposvár

Repülés, kutyatartás, húsfogyasztás: valóban tisztában vagyunk a karbonlábnyomukkal?

A fogyasztók nagyobb jelentőséget tulajdonítanak az energiatakarékos izzóknak és háztartási gépeknek, mint amennyire az valóban hozzájárul a klímavédelemhez - derül ki

Megéri a meghívókódok használata?

Elég sok cég kínál különböző ösztönzőket, amik általában az első lökést adják meg a fogyasztónak. Ez segít legyőzni a kezdeti ellenállást, ráadásul az emberek elkötelezettebbé vá

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod

Három forgatókönyv létezik: az egyik Ukrajna támogatásának felfüggesztése

Mi lesz a lefoglalt orosz vagyonnal?

Slágergyanús év végi ajándék a céges karácsonyfa alá

Renenszánszát éli a csekély értékű ajándékutalvány.

Döntött a kormány: jöhet a lakáshitel, amit törleszteni sem kell

A Portfolio Checklistben az 1 millió forintos Otthontámogatás részleteivel is foglalkozunk.