Egyszer van ilyen az életben: a kormány új dobása minden banki megoldást lenyom

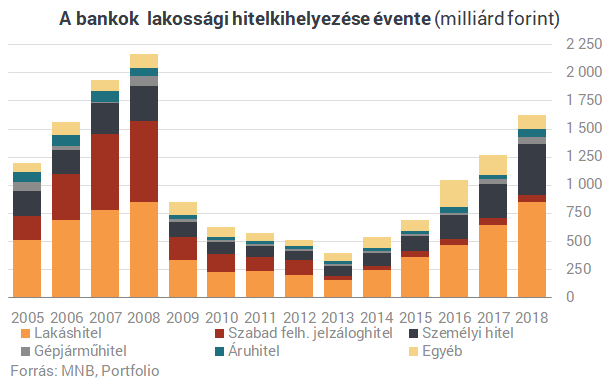

Tavaly 850 milliárd forintnyi lakáshitelt és 451 milliárd forintnyi személyi kölcsönt vettek fel a magyar háztartások, így 5 forintból 4 forinthoz e két hiteltípus formájában jutottak a hitelfelvétel során.

- míg az új lakáshitelek átlagkamata manapság 4,7% (a teljesen fix kamatozásúaké 5,2%), addig a babaváró hitel kamatmentes (egy 0,5%-os garanciadíjat kell rá fizetni),

- míg az új személyi kölcsönök átlagkamata manapság 13,1%, a babaváró hitel a gyermekáldás elmaradása esetén is "csak" 8%-os büntetőkamattal fenyeget (igaz, ez a hozamkörnyezettől függően nőhet),

- mind a lakáshitelekhez, mind a személyi kölcsönökhöz képest nagy előny továbbá, hogy végig fix (50 ezer forint alatti) törlesztőrészletet kínál, amennyiben teljesül a gyermekvállalási feltétel.

A babaváró hitel egyetlen hátránya a jogosultak számára, hogy ha nem érkezik baba 5 éven belül, akkor "büntetőkamattal" kell visszafizetni a hitelt, ami a jelenlegi hozamszintek mellett közel 8% is lehet, 5 év múlva viszont ennél persze jóval magasabb is.

A lakáshitelek döntő többségéhez képest (különösen a jó hitelképességű ügyfelek számára) megéri majd a babaváró hitelt kínálniuk a bankoknak, hiszen (jelen hozamkörnyezetben) közel 5%-os kamattámogatással "pótolja ki" kamatbevételüket az állam, nagyobb kamatmarzsot biztosítva számukra a nagy piaci átlagnál. Ráadásul nem igényel a babaváró kölcsön ingatlan-értékbecslést és közjegyzői közreműködést sem. A személyi kölcsönök alternatívájaként viszont kevésbé lesz érdekük a bankoknak a babaváró hitelt kínálniuk, hiszen még a gyermekáldás elmaradása és a kamattámogatás megszűnése esetén is (jelen hozamkörnyezetben) legfeljebb 8% körüli kamatot számíthatnak fel az ügyfeleknek, ami e fedezetlen hitelek kamatmarzsának szűkülését vetíti előre.

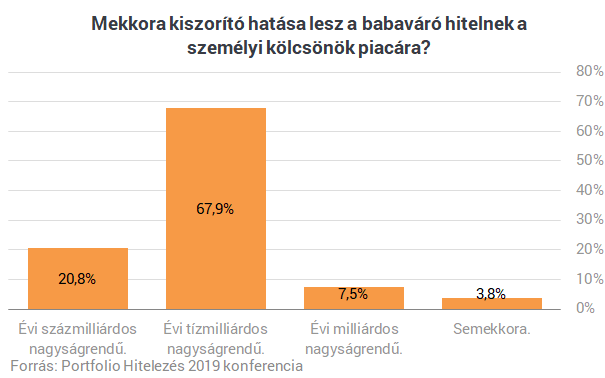

A Portfolio Hitelezés 2019 konferenciájának résztvevői jórészt mégis úgy gondolták, hogy a babaváró hitel a személyi kölcsönök piacára is jelentős, évi tízmilliárdos nagyságrendű kiszorító hatással lesz. Ezt a kiszorító hatást a fentiek mellett vélhetően inkább a keresleti, mint a banki kínálati nyomás generálja majd.

A legnagyobb bankokat is megkérdeztük, milyen hitelpiaci hatásokkal számolnak, az alábbi válaszokat kaptuk:

Takarék Csoport: Megközelítőleg tízezer ügyletre és mintegy hatvan milliárd forint babaváró hitel kihelyezésére számít 2022 végéig a Takarék Csoport. A pénzintézetnél felkészültek a július elsejét követő nagyszámú érdeklődő fogadására. Arra számítanak, hogy az egyetlen alkalommal felvehető babaváró hitelt túlnyomó részben idén igénylik majd a jogosultak. Javasolják azonban, hogy mindenki egyénileg mérlegelje a lehetőségeit és általános megállapítások alapján hozott pénzügyi döntés helyett egyeztessen a bankcsoport szakértőivel, hogy megtalálhassák a személyre szabott legkedvezőbb megoldást céljaik megvalósításához. A hitelintézetek saját általános belső szabályaik szerint minősíthetik hitelképesnek az igénylőket, ezért a Takarék Csoport elemzői úgy vélik, egy átlagos jövedelemmel rendelkező háztartás várhatóan öt-nyolc millió forint hitelösszegre lesz hitelképes. Várakozásaik szerint az ügyfelek az öt év alatt több kisebb összegű személyi kölcsönnel tervezett beruházásokat valósítanak majd meg a babaváró hitelből. A pénzintézet szakértői úgy vélik továbbá, hogy az egyszeri alkalommal felvehető babaváró hitel akár a kisebb összegű jelzáloghitelek helyettesítő terméke is lehet, hiszen hasonló futamidőre, kamatmentesen nyújt finanszírozási lehetőséget tízmillió forintig, így főként az alacsonyabb összegű lakásvásárlás vagy korszerűsítés, felújítás célú jelzáloghitelek esetén is jelentkezhet a kiszorító hatása.

OTP: "A Központi Statisztikai Hivatal adatai alapján jelenleg 240-260 ezer fő közé tehető az elsődleges igénylési feltételeknek megfelelő, azaz a 18-40 év közötti, házas, foglalkoztatott nők száma. Ez a szám az igénylésre rendelkezésre álló időszak alatt az újonnan kötendő házasságok révén tovább nőhet. A Babaváró támogatás kedvező feltételeinek köszönhetően a jogosult ügyfelek körében jelentős számú igénybevételre számítunk, amelyből az OTP Bank várhatóan a lakossági ügyfélkörben fennálló piaci súlyának megfelelően fog részesedni. Tekintettel a Babaváró támogatás keretében igénybe vehető hitelösszegre, futamidőre és kondíciós feltételekre, a konstrukció egyértelmű alternatívája a jelenleg jelzáloghitellel vagy személyi kölcsönnel kiszolgált finanszírozási igényeknek. Véleményünk szerint a jogosult ügyfélkörben, az igénylési időszak alatt a Babaváró támogatás kiszorító hatással lehet a jelzáloghitel és személyi kölcsön termékekre."

K&H: "Várakozásaink szerint évente körülbelül 10-20 milliárd forint összegben folyósítunk majd babaváró hitelt, évente néhány ezer darab szerződésre számítunk. Várakozásaink szerint a babaváró hitel akár az esetek felében (50%) a jelzáloghitelek helyettesítője, alternatívája lehet az elkövetkező időszakban, és akár az esetek felében (50%) a személyi kölcsönök helyettesítője, alternatívája lehet az elkövetkező időszakban."

Raiffeisen: "A jogosulti korosztály tekintetében jelentős igénylésszámra számítunk. A babváró igénylők egy része várhatóan személyi kölcsön és lakáshitel helyett fogja felvenni, tehát biztos, hogy lesz kiszorító hatás, de mivel ez is egy "hiteltermék" ez önmagában nem probléma. Lesz olyan ügyfélszegmens, aki emiatt vesz fel hitelt, azaz extra hitelezési potenciált is teremt majd ez a kölcsön, a kettő együtt fogja meghatározni a volument, amit nehéz előrebecsülni. A jövőben kihelyezések minimum 10-20%-a ebbe a konstrukcióba terelődhet."

MKB: "A babaváró támogatásnak várakozásaink szerint hangsúlyos szerepe lesz az igénybevételre jogosultak lakáscéljának megvalósításában. Így arra számítunk, hogy a lakáshitelek mellett jelenik meg leginkább a kedvezményes hitel. Tekintettel a kedvező kondíciókra és a hosszabb futamidőre, jelentős számú igénylést prognosztizálunk, amelyet addicionális forrásként használhatnak fel az igénylők pl. lakásfelújításhoz és autóvásárláshoz."

Budapest Bank: "Pozitívan értékeljük az új támogatást, amely jelentős segítséget jelent majd a családalapításhoz, éppen ezért a Budapest Banknál nagy érdeklődésre számítunk a júliusi bevezetést követően. Az új hitelnek várhatóan lesz kiszorító hatása (vélhetően inkább a jelzáloghitelek esetében), ám úgy véljük, ennek mértéke nem lesz jelentős."

Erste bank: Az Erste Bank a pénzügyi szolgáltatások teljes körével ügyfelei rendelkezésére áll, így a bankoknál igényelhető különböző állami támogatásokkal és állami támogatású hitelekkel is. A pénzintézet továbbra is ezen elv mentén szolgálja ki ügyfeleit, így a babaváró hitellel is tervezi termékpalettáját bővíteni az új feltételek szerinti konstrukcióval. A részletek kidolgozása folyamatban van.

A bank várakozása szerint a babaváró hitel jellegénél fogva alkalmas arra, hogy piaci hitelt váltson ki, így várhatóan a jelzáloghitel-piacon is kiszorító hatása lesz. A kisösszegű személyi hitelek piacát valószínűleg nem befolyásolja a termék, a nagy összegű személyi hitelekét azonban igen.

Inkább lakáshitelt veszel fel? Kalkulálj magadnak a Pénzcentrum kalkulátorával!

A babaváró hitel 10 legfontosabb tudnivalója szerintünk

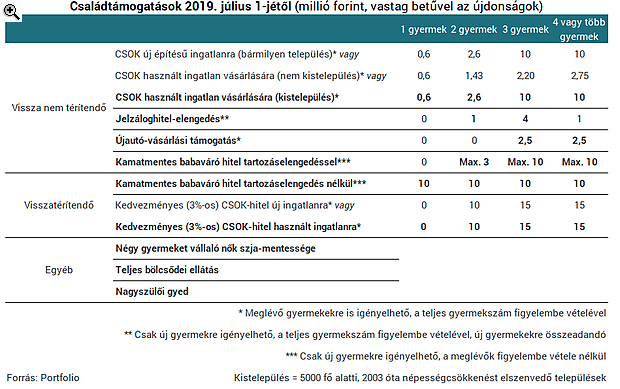

- A kölcsönszerződés 2019. július 1-jétől 2022. december 31-éig köthető meg.

- Kamatmentes és szabad felhasználású a hitel, ingatlanfedezet sem kell hozzá, ugyanis ezt az állam készfizető kezessége "pótolja".

- A hitel vissza nem térítendő támogatássá alakulhat: a második (a hitelfelvételt követően születő vagy örökbefogadott) gyermek érkezése után az aktuális tartozás 30%-át, a harmadik után az aktuális tartozás 100%-át engedik el, és minden egyes gyermek érkezése után 3 évre felfüggesztik a tartozást.

- Legfeljebb 10 millió forintig, legfeljebb 20 évre és legfeljebb havi 50 ezer forintos törlesztőrészlettel vehető fel a hitel.

- Azok a házaspárok igényelhetik, akiknél a feleség betöltötte a 18. életévét, de még nem töltötte be a 41. életévét. Legalább az egyik házasfél legalább 3 éve tb-jogosult vagy felsőoktatási tanulmányokat folytat(ott). Legalább az egyik házastársnak az első házasságában kell élnie, meglévő gyermek nem akadály.

- A hitelintézetek saját általános belső szabályaik szerint minősíthetik hitelképesnek az igénylőket.

- A hitelkérelmet a benyújtást követő 10 napon belül el kell bírálniuk a folyósító hitelintézeteknek.

- Nem számítható fel díj a kölcsön elbírálásáért, folyósításáért és előtörlesztéséért sem, viszont az államnak évente a fennálló kötelezettség 0,5%-ára rúgó díj jár egy év alatt.

- A hitel azáltal kamatmentes, hogy az állam (jelenlegi hozamkörnyezet alapján 5% körüli) kamattámogatást nyújt hozzá 5 éves kamatperiódussal.

- Ha 5 éven belül baba érkezik (akár örökbefogadással), akkor a hitel végig kamatmentes marad, ellenkező esetben vissza kell fizetni a már igénybe vett (a jelenlegi hozamkörnyezet alapján évi 5%-os) kamattámogatást, és megnő a hitel kamata (a jelenlegi hozamkörnyezet alapján legfeljebb közel 8%-ra).

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

LNG-piaci földrengés: a brit kormány kirántotta a pénzt a Total megaprojektje alól

Európa ellátásában fontos szerepet kapott volna.

Európai körútra kelt Volodimir Zelenszkij – Még vannak "kemény kérdések", melyeket tisztázni kell a békéhez

Minden nagyon konstruktív volt Floridában.

Kiderült: teljes katasztrófa az Ukrajnának átadott amerikai csodafegyver, már ki is vonták a forgalomból

Csalódást okozott az amerikai hadiipar fényes üdvöskéje.

Ezért jön Magyarországra az ázsiai nagytőke

A Schönherr Hetényi Ügyvédi Iroda szakértőit kérdeztük.

"Minden fővállalkozót előveszünk" - Lázár János követeli, hogy fizessék ki az alvállalkozókat

Általános vizsgálatot rendel el a miniszter.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Áruhitel vagy személyi kölcsön: melyik éri meg jobban az ünnepek idején?

Az ünnepek közeledtével sokan új tévén, laptopon, háztartási gépen vagy okostelefonon gondolkodnak - és egyre gyakoribb, hogy ezekhez nem készpénzből, hanem részletfizetéssel szeretnének ho

Balásy Zsolt: Mit (nem) ad nekünk a MÁV?

Egy ország vasúthálózata sok mindent elmond az országról. Mobilitás, kolbász, benzin. Balásy Zsolt aktuális megfejtése. Emlékszem, amikor a 2010-es évek elején először rohant a benzin... Th

Kiben bízhatunk? A bizalom földrajza

"A világot inkább a bizalom, mintsem a pénz mozgatja." - Joseph Stiglitz Kevés fogalom van, amely egyszerre hétköznapi és mégis nehezen megfogható. Tudjuk milyen, amikor... The post Kiben bízha

Nem csak a hírek mutatják, ami fontos - Miről gondolkoztak a világ vezető agytrösztjei 2025 októberében?

Az Összkép új kalandba kezd, kísérletként havi összefoglalót készítünk a világ vezető agytrösztjeinek munkáiból. Célunk, hogy áttekintsük a világ alakulásának fő trendjeit mélyebben

Az osztalék portfólióm - 2025. november

Két új céget is vettem, meg bővítettem is, szóval aktív volt ez a hónap is.VáltozásokFederal Agricultural Mortgage Corporation( AGM) vásárlás 164 dolláron. A hozama csak 3,66%, de nem ezért

ISO 27001: Hogyan tegyük a tanúsítást üzleti előnnyé?

Az ISO 27001 tanúsítás ma már üzleti szükséglet: növeli az ügyfélbizalmat, megkönnyíti a tender- és vendor-auditokat, és csökkenti az információbiztonsági incidensek kockázatát. Az ISO

Haalandnak jó a hozama (HOLD After Hours)

Móricz Dániellel szakértjük, hogy miért esnek, illetve nem esnek a piacok, és ír sebeket is feltépünk. Milyen platformokon találjátok még meg? A HOLD After Hours... The post Haalandnak jó a ho

Préda: Nincs másik gyártósor

Ha egy kibertámadás miatt leáll egy vízmű, vagy egy erőmű, ott nem működnek a bevált IT-s reflexek.

Összeomlott a nagy bérmegállapodás – Lőttek a gyors magyar béremelésnek?

Mi jöhet most?

A lakosság nyer, az ipar fizet? Kettészakította az új szabályozás az energiahatékonysági piacot

Az EKR-rendszer fényes és sötét oldala.

Adómentesség, avagy a TBSZ számla titkai

Ha szeretnéd kihozni a legtöbbet a befektetéseidből, akkor ez az előadás neked szól. Végigmegyünk mindenen, ami a TBSZ és megnyitásához, használatához és okos kihasználásához kell.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!