Célkeresztben a párnacihában tartott pénzek - Hová vezet ez?

Miközben nemzetközi összevetésben most sincs szégyenkezni valója az ÁKK-nak a lakossági állampapír részarányt tekintve, aközben ennek növelése az állam szempontjából jól indokolható. Látni kell azonban azt is, hogy a célba vett több százmilliárd forint érdemben nem tenné biztonságosabbá az adósság finanszírozását, a nemzetgazdaság nettó külső adósságát sem csökkentené, viszont mérete miatt jelentős átrendezést okozhat a lakossági megtakarítási piacon és a banki hitelezés szempontjából is káros hatásokkal járhat. Az alábbiakban a magyar lakosság megtakarítási szokásait, benne az állampapírokhoz való viszonyulását tekintjük át annak apropóján, hogy az adósságkezelő tovább fokozza állampapír népszerűsítő kampányát.

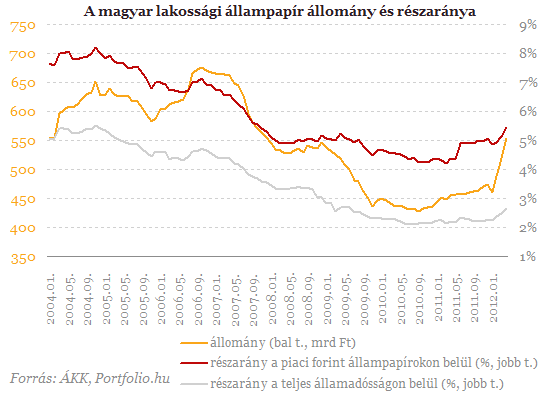

Látszanak az eredmények

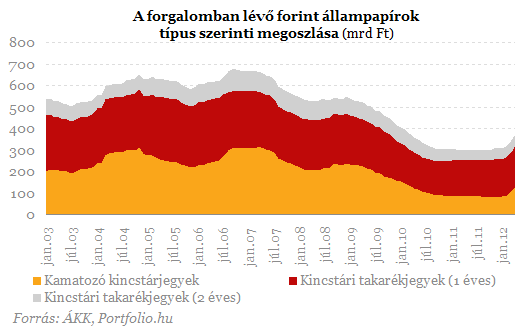

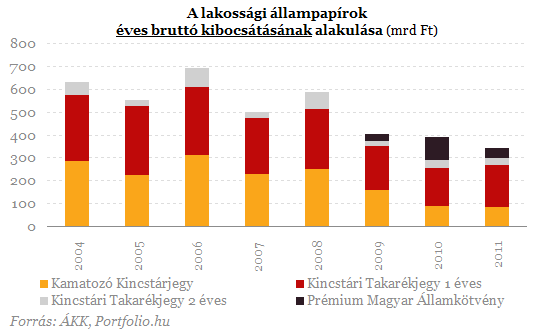

Az ÁKK felől egyre intenzívebb marketing tevékenység, illetve a közelmúltbeli kormánydöntések hatása egyébként már kezd lecsapódni az eredményekben is. A legfrissebb, az április végi adatokat is tartalmazó idősor szerint ugyanis meredeken emelkedett az utóbbi néhány hónapban a lakossági állampapírok állománya. Az idén januárig 460-470 milliárd forint körül stagnáló állomány ugyanis mostanra 550 milliárd forint fölé ugrott. Ennek további, akár intenzív emelkedése könnyen elképzelhető részben a most felpörgő marketing kampány miatt, részben például azért, mert a nemzetgazdasági miniszternek május 31-ig olyan intézkedéseket kell hoznia, amelyek szerint a Magyar Államkincstár minden közszférában dolgozó munkavállaló számára értékpapírszámlát nyit a dolgozók jóváhagyása esetén.

Amint az alábbi ábrán látszik, még a mostani állományfelfutással is igencsak messze van a lakossági állampapír részarány attól, amely a 2004-2006 közötti időszakra volt jellemző: a piaci alapon kibocsátott forint állampapírokon belül most 5,4%, a teljes államadósságon belül 2,7% a részarány. Ha a teljes lakossági állampapír kitettséget nézzük, akkor most 3,5% a részarány a 2004- év közepi csúcsot jelentő 10,1% után.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Nagy dobásra készül a MET: Ázsiát veszi célba az energetikai óriás

Új LNG megállapodást kötöttek.

Az M1 felújítása jelentősen érinti a Biatorbágy-Páty térségében élőket

Itt vannak a részletek.

Annyira botrányosan viselkednek Horvátországban a turisták, hogy szigorítanák az alkoholeladást

A kereskedelmi törvény módosítását készítik elő.

Heteken belül változás jön a magyar egészségügyben: vásárlásba kezdett az állam

A magánszolgáltatókat érniti.

Ezért bukik meg minden kormány Franciaországban

Állandósulni látszik a politikai- és adósságválság.

A "hedonisztikus fenntarthatóság" és az innovatív urbanizmus szimbiózisa

A koppenhágai CopenHill egyszerre modern erőmű, városi park és közösségi tér, amely 2021-ben elnyerte az Év Épülete díjat.

GINOP Plusz 2.1.1-24: A visszatérő K+F pályázat nagy fordulatai

Minden idők egyik legnagyobb innovációs pályázati kerete nyílt meg: több mint 106 milliárd forint várja azokat a cégeket, akik mernek nagyot álmodni.

Zsiday Viktor: Az adósságpálya könnyen fenntarthatatlanná válhat

Eddig az volt a szokás, hogy háborúk idején adósodtak el az országok, most újdonság, hogy békeidőben növekszik az adósság a fejlett országokban - mondta a... The post Zsiday Viktor: Az adóss

Jövőre a fizetés kisebb részét teheti ki egy hitel törlesztőrészlete: Hány embert érinthet ez a változás?

A jegybank 2026. január elsejétől módosítja a jövedelem terhelhetőségére vonatkozó szabályokat. Ez határozza meg azt, hogy a havi fizetésnek legfeljebb mekkora részét lehet hiteltörlesztés

Olcsók a magyar részvények? - Interjú az Év Portfóliómenedzserével

A Donald Trump által okozott zűrzavar miatt most kevesebb figyelem irányul a klímavédelemre, de a zöldenergia-szektor már piaci alapon, támogatások nélkül robog előre. Egy sikeres... The post O

Azok a marhák...

Érzek némi bűntudatot a tegnapi dupla Angus-burger után. Még jó, hogy volt mellette sült krumpli is, legalább lefelé tolta az átlagos, kajánkénti szennyezésemet. Ám a... The post Azok a marh

Rejtett transzferár kockázatok

A magyar transzferár szabályozás keretében végzett NAV ellenőrzések során leggyakrabban az árképzés és az alkalmazott módszertan kerül előtérbe. Ugyanakkor egyre nagyobb figyelmet kap az is

Macy's Inc - kereskedés

Tavaly októberben vásároltam, nem is keveset, mert akkor azt hittem, hogy a korrekciónak vége, és már egy felfelé tartó impulzusba ülök bele pár hétre. Hát nem, az a korrekció idén április

Állami tulajdonból a 4iG-hoz kerül a Rába

Bővül a cég védelmi portfóliója.

Olyan csúcsokat támad a forint, amit kevesen hittek – Mi történik?

A Közgazdász-vándorgyűlésen elhangzottak a magyar devizát is megmozgatták.

A Labubu babák a tőzsdén is tarolnak

Amikor az eredetit gyártja Kína, a másolatot a világ.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.