Tényleg növekedési csoda van Magyarországon?

A válság teremtette kihívásoknak az USA és az Európai Unió egészen más gazdaságpolitikával igyekezett megfelelni. Az Egyesült Államok lényegében véve masszív keynesi gazdaságpolitikát folytatott, melynek középpontjában az erőteljes fiskális expanzió állt (a költségvetési deficit 2009-2013 között évi átlagban a GDP 7,5%-ára rúgott), s emellett zéró közeli kamatlábbal és a kezdettől fogva erőteljes mennyiségi lazítással igyekeztek élénkíteni a gazdaságot. A válságkezelést alapvetően Keynes híres mondása dominálta: "A fellendülés és nem a recesszió a megfelelő idő a fiskális szigorra".

Az európai válságkezelésben azonban 2010-ben markáns fordulat következett be és az öreg kontinens gazdaságpolitikája látványosan elvált az amerikaitól. (A szerző a fordulat okaival részletesen foglalkozott itt - a szerk.) A fordulatot végrehajtók szerint megváltoztak a gazdasági kihívások. A valódi ellenség most már az államok eladósodása, mert a kormányzati adósságok fenntarthatatlan pályára kerültek, s ebből eredően a prosperitáshoz a befektetők és a pénzügyi piacok bizalmának helyreállításán keresztül vezet az út - hangzott a verdikt. Jean Claude Trichet, az EKB egykori elnöke ezzel kapcsolatosan így fogalmazott: "Szilárd meggyőződésem, hogy a jelenlegi körülmények között a bizalmat eredményező politika segíti, nem pedig hátráltatja a növekedést, mert ma a bizalom a kulcstényező... Az a nézet, hogy a szigorító intézkedések stagnálást idéznek elő, helytelen." Mindennek következtében az EU-ban 2010-ben éppen csak meginduló gazdasági növekedést átmenetileg tovább támogató és körültekintő költségvetési politika helyett jött az általános fiskális szigor, a 3%-os deficitkritériumhoz való megszállott ragaszkodás, valamint a munkanélküliség helyett az államadósság elleni fanatikus küzdelem.

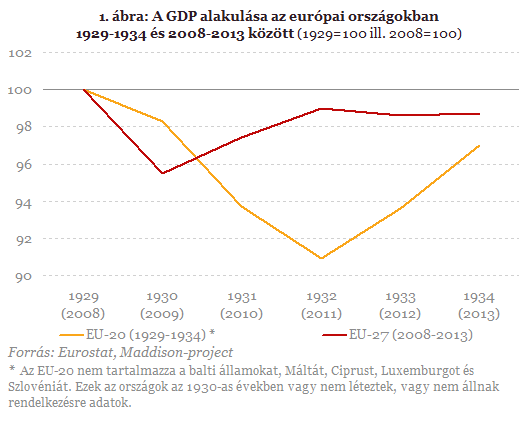

A válság kitörését követő hatodik évben azonban már biztosan tudjuk, hogy az általános fiskális szigorra alapozó gazdaságpolitikai fordulat szinte minden fronton csak kudarcot mutat: a recesszió véget nem érőnek tűnik, az európai munkanélküliség magas szinten állandósulni látszik, az elveszett GDP-ben mérhető veszteségek pedig hatalmasak. 2014-ben az EU gazdasági teljesítménye várhatóan nem fogja elérni a 2008-as szintet, és Európa 2013-ban lényegében úgy áll 2008-hoz képest, mint ahogyan állt 1934-ben 1929-hez képest.

És most térjünk vissza az Európai Unióra, majd pedig konkrétan a magyar gazdaság teljesítményére!

Bár az Európai Bizottság ragaszkodása a 3%-os maastrichti deficitkritérium betartásához a gazdasági élénkülés fiskális oldalról történő elősegítését az EU egészében blokkolja ugyan, ám az egyes tagállamok viszonylatában egészen más a helyzet. Ennek magyarázata az EU közös költségvetésében, illetve az abból elnyerhető források elosztásában rejlik.

A közös költségvetéshez természetesen valamennyi tagállam hozzájárul, ám nem a hozzájárulásuknak megfelelő mértékben részesednek belőle: a fejlett országok többnyire nettó befizetők, míg a fejletlenebbek általában nettó haszonélvezők. A közös költségvetés nettó haszonélvezői ennek következtében képesek arra, hogy a saját nemzeti költségvetésükben megjelenő kiadásaik egy részét az EU-s források lehívásával finanszírozzák, s nem pedig a saját gazdasági szereplőikre kivetett adókkal. S a dolgoknak a veleje éppen ez.

A nettó EU-transzferek ugyanis makrogazdasági tekintetben de facto ugyanúgy működnek, mint a költségvetési deficitet igénylő fiskális stimulus: keresletet generáló állami költekezés van, ám ezzel szemben adók formájában történő jövedelemelvonás nincs. (Ha ez utóbbi állna fenn, akkor a piaci keresletet ért fiskális hatás lényegében zéró lenne.) Egyszerűbben kifejezve: ha például valamely tagországban a költségvetési deficit a GDP-hez képest 2,5% - tehát a maastrichti kritériumon belül van - ám a kiadási oldal 3%-át nettó EU-támogatás fedezi, az makrogazdasági értelemben ekvivalens azzal, mintha 5,5%-os deficittel stimulálnánk az összpiaci keresletet EU-transzferek nélkül.

Ami tehát számunkra most nagyon fontos: a közös költségvetés nettó haszonélvezői abban a kiváltságos helyzetben vannak, hogy anélkül támogathatják fiskális oldalról a gazdasági élénkülést, hogy annak következménye a költségvetési deficit és az államadósság növekedésében jelentkezne. Vagyis a gazdaság ösztönzése érdekében úgy alkalmazhatják a standard makrogazdasági tankönyvek által recessziós helyzetre ajánlott receptet, hogy azt nem kíséri a deficit és az államadósság megugrása.

Nagyon rákaptak a magyar államkötvényekre a befektetők

Hatalmas összegben értékesített az ÁKK.

Kiszivárgott Donald Trump titkos terve: második Jaltától tartanak – Így osztanák fel Ukrajnát?

Adatközpont, ritkaföldfém, olajfúrás.

Már harmadik hónapja csökkennek folyamatosan az albérletárak

A Covid óta nem volt három egymást követő havi árcsökkenés.

Állatorvosi rendelőből skálázható kkv – így épült fel a Petlegio tőkevonzó modellje

Nándorfi Zoltánt, a Petlegio vezetőjét és Bánfi Zoltánt, az MKIK Tőkealap-kezelő vezérigazgatóját kérdeztük.

Kiszivárgott: Trump szétrobbantaná az EU-t, Magyarországnak is szerepet szán

Előkerülhettek a nemzetbiztonsági stratégia titkosított fejezetei.

Figyelmeztetés érkezett az influenzajárvány miatt: megváltozott a vírus

Már a kórházi ápoltak számában is látható a járvány hatása az angoloknál.

Végre egy hullámhosszra került Moszkva és Washington? – Megszólalt Putyin embere az ukrajnai békéről

Nyilatkozott Szergej Lavrov.

Véget ér az adóparadicsom-korszak? - Omán bejelentette az SZJA bevezetését

A reform teherkímélő módon teremt stabil állami bevételt, és hosszú távon Omán gazdasági ellenálló képességét erősíti.

Mondd el őszintén a véleményed az After Hoursról és a HOLDBLOG-ról!

Plusz egy év, plusz egy évnyi HOLD After Hours és HOLDBLOG. És plusz egy kérdőív, már hagyomány, hogy minden év végén megkérdezzük a hallgatókat és... The post Mondd el őszintén a vélem

KIVA vagy nem KIVA ez itt a kérdés - Kinek éri meg a KIVA szerinti adózás 2026-tól?

2026-tól új szintre lép a KIVA választásának realitása: jelentősen emelkednek a belépési és bennmaradási értékhatárok, így sok olyan vállalkozás kerülhet képbe, amely eddig létszám- v

Ha ezt az öreg Jock a Dallasban tudta volna...

A Dallas című sorozat még mindig elég ismert a teljes vállalkozói generációban ahhoz, hogy merítsünk belőle. A sorozat kiindulópontja már önmagában üzenet: a családi cég,... The post Ha e

Megjelent a rendelet: jövőre külterületi ingatlant is lehet venni Otthon Startból

Külterületen fekvő, vagy épp zártkerti lakóingatlant szeretnél vásárolni? Figyelem jövőre már ezt az Otthon Start felhasználásával is megteheted. Ugyanis 2026. január elsejétő már külte

A Labubuk jósolhatják meg a következő válságot?

A Labubuk iránti növekvő érdeklődést több szakértő a gazdasági bizonytalanság jelzőjeként értelmezi, mivel ilyenkor a háztartások a nagy kiadások helyett olcsóbb, de érzelmileg értékes

A dollárválság mítosza: miért nem rendült meg a dollár iránti bizalom?

A 2025 első félévében látványosan gyengülő dollár valóban a globális bizalom megrendülését jelzi, vagy inkább átmeneti piaci folyamatok eredménye? A gyengülő árfolyam, úgy tűnik, nem.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Digitális arany vs. arany - Melyiké a jövő?

Feltérképezzük, hogyan viszonyul egymáshoz a digitális és a hagyományos értéktárolás világa, az előadás végére átlátod a Bitcoin és az arany fő különbségeit, előnyeit és kockázatait.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Itt a vörös riasztás! Lenyomják a ChatGPT-t?

Újra nyílt az AI-háború.

Indulhat a nagy roham az ingyenpénzért – 40 ezer család érintett

Mire lehet elég a 2,5 millió forint?

Eddig húzhatja még Putyin a háborút – Ukrajnát és Európát is faképnél hagyja Trump?

Ezúttal Zelenszkijben, nem Putyinban csalódott az amerikai elnök.