A magyar lakásállomány energetikai korszerűsítése nemcsak a háztartások rezsiköltségeit csökkentheti, hanem hozzájárul a hazai klímacélok teljesítéséhez és az energiafüggőség mérsékléséhez is. A korszerűsítések felfuttatása ráadásul gazdasági szempontból is jelentős lenne, hiszen az építőipar az utóbbi években a GDP közel 6 százalékát adta, a foglalkoztatottak mintegy 8 százaléka pedig ebben a szektorban dolgozik.

A Nemzeti Energia- és Klímaterv szerint a közel 4 millió lakott hazai ingatlanból 2,6 millió szorul felújításra, miközben 2023-ban a végső energiafogyasztás harmada a háztartásokhoz kapcsolódott, amelynek kétharmadát a fűtés tette ki.

Kockázatkezelési és fenntartható finanszírozási szempontok

A pénzügyi szektor számára több okból is lényeges a lakóingatlan-állomány energetikai állapotának ismerete. Kockázatkezelési szempontból a magas rezsiszámlák rontják az adósok hitelképességét, így a kevésbé energiahatékony fedezetek magasabb nemteljesítési kockázatot hordozhatnak. Fenntartható finanszírozási oldalról az európai uniós Taxonómia rendelet kiegészítő rendelete ad egyértelmű keretet: meghatározza, hogy mely lakóingatlanok finanszírozása számít zöldnek, vagyis (más környezeti célkitűzések meg nem sértése esetén) beleszámítható a bankok zöld eszközarányába és figyelembe vehetők a zöld jelzáloglevelek kibocsátásakor.

Az új, 2020 után épült lakások esetében ehhez a primerenergia-igénynek legalább 10 százalékkal alacsonyabbnak kell lennie a közel nulla energiaigényű (A besorolású) ingatlanokra vonatkozó küszöbnél, ami 68,4 kWh/m²/év primerenergia-igény értéket jelent (A+ besorolás).

Magyarországon a Lechner Tudásközpont gyűjti az energetikai tanúsítványokat, ezek jellemzően a piacképes jobb állapotú vagy újabb ingatlanokról készülnek, hiszen ilyen dokumentum kell adásvételhez, bérbeadáshoz vagy használatbavételi engedély kiadásához. Emiatt a tanúsítványok alapján korábban számított küszöbértékek szebb képet mutatnak a valóságnál.

Nemcsak a teljes lakóállományban figyelhetők meg eltérések az ingatlanok energetikai állapotára vonatkozóan. A hitelintézetek által lakáshitelek mögé bevont lakóingatlan-fedezetek energetikai jellemzői is mutatnak területi differenciáltságot, amire vonatkozóan negyedéves rendszerességű zöld adatpublikációnk is szolgáltat információt.

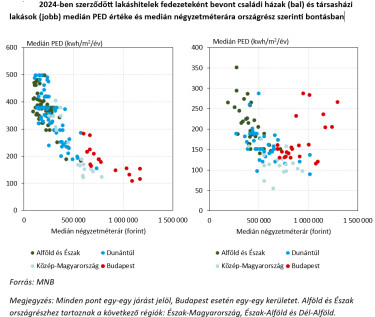

Területi megosztottság a minőségben

A 2024-ben kihelyezett lakáshitelek fedezeteként bevont lakóingatlanokat vizsgálva több fontos megállapítást tesz az MNB szakértője. „Általánosságban elmondható, hogy minél rosszabb egy családi ház energetikai állapota, annál alacsonyabb annak piaci értéke is. Ez rontja a szóban forgó ingatlanok hitelképességét is, ami megnehezíti a felújításhoz szükséges források előteremtését. Ez komoly probléma, hiszen a rosszabb állapotú ingatlanok jó minőségű korszerűsítésével érhető el a legnagyobb mértékű energiamegtakarítás" – írja Ritter.

A családi házak esetén elmondható, hogy az észak-alföldi és dél-dunántúli járásokban finanszírozott ingatlanok energetikai jellemzői a legrosszabbak a finanszírozott portfólióban, mindez ráadásul alacsony piaci értékkel párosul. A legjobb minőségű családi házak a közép-magyarországi régió járásaiban, illetve Budapesten találhatók. Ezek piaci értéke jellemzően jóval magasabb a más régiókban lévő járásokénál. Társasházi lakások esetén is hasonló kapcsolat figyelhető meg a négyzetméterár és az ingatlan energetikai állapota között, előfordulnak azonban kivételek. Sok budapesti kerület négyzetméterára úgy kimagasló, hogy közben az ott található ingatlanok energetikai állapota feltűnően alacsony. Az alacsony energetikai állapotot a Budapesten nagy számban előforduló műemlékvédelmi épületek felújításának magasabb költségigénye magyarázhatja. Természetesen az energetikai állapotnál jóval inkább befolyásolja egy ingatlan piaci értékét annak lokációja, ami Budapesten belül jelentős eltéréseket okozhat.

A most rendelkezésre álló kutatási eredmények és tisztázott zöld kritériumok alapot adhatnak ahhoz, hogy

a következő években érdemben felgyorsuljon a hazai lakóingatlanok energetikai megújulása.

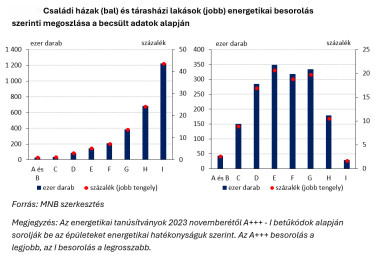

A KSH–Eltinga közös elemzése átfogó becslést adott az állomány helyzetéről. A kutatás 2016-2020 között kiadott energetikai tanúsítványok alapján készült, azonban 2023 novemberétől egy új jogszabály szabályozza az energetikai tanúsítványok kulcsfontosságú elemének, a primerenergia-igénynek a számítási módszertanát. A KSH-Eltinga kutatás eredményeinek az új jogszabály szerinti alkalmazhatóságát egy második, Csoknyai és szerzőtársai által jegyzett 2024-ben és idén publikált tanulmány első és második része tette lehetővé, amely a módszertani változások hatását vizsgálja.

Az eredményekből egyértelműen látszik, hogy a családi házak több mint 60 százaléka felújításra szorul, főként az 1990 előtt épültek, amelyek számosságuk mellett gyenge energetikai hatékonyságot mutatnak. Nem véletlenül foglalkozik külön ezeknek az ingatlanoknak a korszerűsítésével az MNB zöld lakáscélú tőkekövetelmény-kedvezmény programja, illetve a kormány által indított otthonfelújítási program.

A zöld kritériumrendszer gyakorlati alkalmazását segítendő a KSH rendszeresen frissíti a felső 15 százalékra vonatkozó küszöbértékeket a fentebb említett tanulmányok módszertana alapján. A legfrissebb eredmények alapján a 2021 előtt épült családi házaknál 194,8 kWh/m²/év, míg a társasházi lakásoknál 123,2 kWh/m²/év tekinthető a felső 15 százalék PED határértékének. Az MNB a zöld finanszírozás átláthatósága, és a „zöldre festés” (egy termék, szolgáltatás hamisan fenntarthatóként való reklámozása) megakadályozása érdekében a hitelintézetek számára vezetői körlevelet adott ki a zöld ingatlanok megállapítására alkalmazott küszöbértékekre vonatkozóan.

Ennek a vezetői körlevélnek az a célja, hogy egységes alapot teremtsen a zöld lakóingatlanok meghatározásához, ami megkönnyíti a bankok számára a finanszírozási döntéseket és csökkenti az adminisztratív terheket. Hasonló, piacegységesítő céllal jelent meg az idei évben a zöld jelzáloglevelek hatásjelentéseivel kapcsolatos közös állásfoglalás. A zöld lakóingatlanok megállapításához használható küszöbértéket az alábbi táblázat foglalja össze.

| Energetikai tanúsítvány kiállítási dátuma | ||

| Építés éve | 2023.10.31-ig | 2023.11.01-től |

| 2020.12.31-ig | KSH küszöbértékek | KSH küszöbértékek |

| 2021.01.01-től | TNM rendelet szerint minimum BB és maximum 90 kWh/m2/év | ÉKM rendelet szerint minimum A+ és maximum 68,4 kWh/m2/év |

| Forrás: MNB | ||

Ezzel kapcsolatos további információk, illetve az épületek átlagfogyasztására és széndioxid-kibocsátására vonatkozó adatok elérhetők az MNB zöld pénzügyek oldalán.

A szerző Ritter Renátó, a Magyar Nemzeti Bank Fenntartható pénzügyi főosztályának szakértője.

Címlapkép forrása: Anna Barclay/Getty Images

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Új leányvállalatot hoz létre az Opus, a Ganz-részesedéshez vezethet az út

Megalakul az OPUS-M Tanácsadó Kft.

Valakik tényleg előre ismerik Trump nagy bejelentéseit és vagyonokat keresnek vele?

Furcsa trade-ek a tőzsdéken.

Nagy bajban a Z generáció, veszélyben a munkájuk

Speciális munkaerőpiaci helyzetbe kerültek a fiatalok.

Gyanús ármozgásokra figyeltek fel Magyarországon: már a hivatalos vizsgálat is elindult

Szokatlan folyamatok borzolják a kedélyeket.

Itt az új lista a legvonzóbb magyar lakossági állampapírokról

Tarol a Fix Magyar Állampapír.

Dobozos AI vagy egyedi fejlesztés? – Döntési szempontok kkv-knak és nagyvállalatoknak

Ezek a projektek kapnak zöld utat 2026-ban.

Aláírta a szerződést a 4iG: cseh védelmi óriás száll be a magyar fegyvergyártásba, új magyar gyár is épülhet

A HDS-ben szerez részesedést a CSG.

Szavazz ránk, hátha nyerünk a Klasszison

Idén is indul a HOLD a Klasszis díjátadón, három kategóriában tudsz ránk szavazni: a legjobb alapkezelő, a legjobb portfóliómenedzser és a legjobb feltörekvő portfóliómenedzser esetén... T

Majdhogynem jobban fáj az iráni háború Trumpnak, mint Teheránnak

Majdnem minden idei előrejelzés borul Donald Trump iráni háborúja miatt, ami egyre zavarosabb, és egyre több körülötte a bizonytalanság. Erről beszélt Balásy Zsolt, a HOLD... The post Majdhog

Több mint 50 éve volt legutóbb ilyen földrengésszerű átrendeződés a dán politikai mezőnyben

A grönlandi geopolitikai feszültség miatti népszerűségére építve a dán kormányfő előrehozott választásokat írt ki.

Jó, ha a piac hisztizik - HOLD Minutes

Mit jelent a hiszti a piacon és hogyan lehet ez ellen védekezni? Balásy Zsolt portfóliókezelőnk magyarázza el: A cikkek, amikre a videóban hivatkoztunk: Gondolkodni fárasztó... The post Jó, ha a

Egy tipikus hónap a bizonytalanság korában - Mit üzennek a vezető globális elemzőközpontok februári tanulmányai?

A világ vezető think tankjeinek elemzései 2026 februárjában is a geopolitikai feszültségekre és az átrendeződő viszonyokhoz való alkalmazkodásra fókuszáltak. Több elemzés foglalkozott azza

Sport és ESG: Hogyan (ne) zöldítsük a profi sportot

Az ESG ma már a profi sportban is megkerülhetetlen hívószó, de a hangzatos vállalások mögött nagyon eltérő valóság húzódik meg. Duha Bence cikke azt mutatja meg, hol látszik érdemi előrel

Új szabályok a vállalati kötvények módosítására - mit kell tudni a tőkepiaci törvény legfrissebb változásairól?

A tőkepiacról szóló 2001. évi CXX. törvény (Tpt.) módosítása 2026. február 14-én lépett hatályba, amely a vállalati kötvényekre vonatkozó eddigi szűk szabályozást lényegesen kiegész

Meta - kereskedés

2023-ban volt utoljára Metám, akkor adtam el, mert egy elég rossz belépő után majd egy évig tartottam, hogy egy kis haszonnal végre ki tudjak szállni belőle. Utána még ment vagy 200%-ot, szóva

Komoly pénzeket lehet már spórolni az energiarendszer fejlesztésével

A Schneider Electric két szakértőjével beszélgettünk.

Tombol az olajválság: Trump nem találja a megoldást

Újabb megnyugtatónak szánt ötlettel állt elő az amerikai elnök.

Itt a tavasz, megjelenhet az elmúlt évek egyik legsúlyosabb szőlőbetegsége

Hogy lehet védekezni?

Ne legyél Nyúl! Így fektess be okosan.

Nincs húsvét nyúl és tojás nélkül. A tojás az élet újjászületésének legősibb jelképe, a születés és megújulás szimbóluma, de vajon miért a nyuszi tojja a tojásokat? Erre nem tudjuk a választ, de ha érdekel, hogy a húsvéti időszak a tőzsdeparkett megújulás

Tőzsdézz a világ legnagyobb piacain: Kezdő útmutató

Bemutatjuk, merre érdemes elindulni, ha vonzanak a nemzetközi piacok, de még nem tudod, hogyan vágj bele a tőzsdézésbe.