Mire jó a 9 százalékos szja?

Több megfontolás is szólhat amellett, hogy csökkenjen a jövedelemadózás súlya. Az utóbbi időben egyre népszerűbbé vált az a nézet, hogy a jövedelmek (direkt) adóztatására épülő rendszerekről a fogyasztás (indirekt) adóztatására érdemes koncentrálni. Ennek magyarázata röviden az, hogy a két rendszer között a választást inkább az adóbeszedési hatékonyság és az adminisztratív költségek alapján érdemes meghozni. Ebből a szempontból a fogyasztási adók, azon belül is elsősorban a forgalmi adók elég jó tulajdonságokkal bírnak.

Egy másik elvi magyarázat a jövedelmi típusú adók súlyának csökkentésére, hogy inkább adóztassuk meg az embereket akkor, amikor az előállított értéket elfogyasztják, mintsem akkor, amikor az előállításukból származó jövedelmet megkeresik.

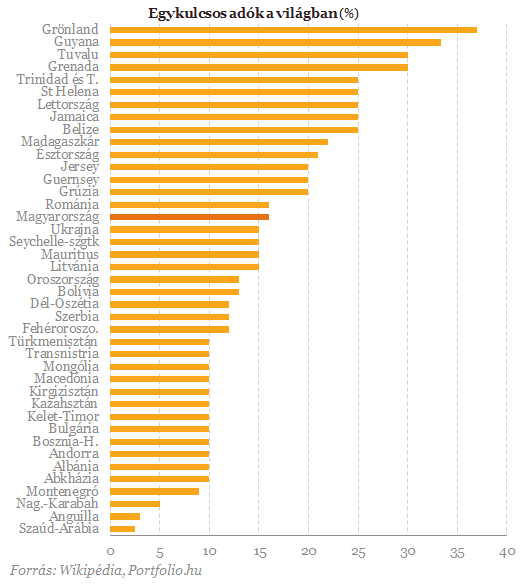

További gyakorlati érv, hogy az szja az egyik legkarakteresebb feladatát, a jövedelmek újraelosztását idehaza amúgy is csak igen korlátozottan végzi el. A magyar szja ugyanis (még az egykulcsos adók rendszert alkalmazók körében is csaknem unikális módon) lineáris, vagyis nem alkalmas arra, hogy szűkítse a társadalomban a jövedelemkülönbségeket.

(Ráadásul miközben az egyik oldalon mérsékelni akarjuk a jövedelmi típusú adók súlyát, máshol mintha kevésbé lennénk érzékenyek. A vállalati jövedelmek adóterhelése az elmúlt években jelentősen emelkedett, pedig ha valamiben konszenzus van a tudósok között, az az, hogy ezeknek az adóknak a tulajdonságai az optimális adózás szempontjából igen kedvezőtlenek. Jellemzően az adózást akkor javasolják, ha a vállalati jövedelemből személyes jövedelem válik. Persze ezt az elvet sehol nem alkalmazzák tökéletesen a világon, de a globális adózási tendenciák elég egyértelműen ennek a megfontolásnak a térnyeréséről árulkodnak.)

Csak egy gyors számítás annak érzékeltetésére, hogy egyetlen adó túlsúlya milyen magas adókulcsokat tud okozni: amennyiben a végső fogyasztás megadóztatásából kívánnánk beszedni az összes költségvetési bevételt, 80%-os forgalmi adókulcsot kellene alkalmazni.

Bár szimpatikusnak tűnhet az a gondolat, hogy inkább adóztassuk meg az embereket akkor, amikor az előállított értéket elfogyasztják, mintsem akkor, amikor az előállításukból származó jövedelmet megkeresik, valójában a témával foglalkozó kutatások szerint a kétféle adóztatás gazdasági ösztönzés, torzítás szempontjából hasonló eredményre vezet.

További elgondolkodtató szempont, hogy vajon milyen elosztási kudarcokhoz vezet egy lineáris szja magas adókulcsú áfa-terheléssel egy párban. Az áfát ugyanis a jövedelemre vetítve degresszív adónak tartják - mivel a hazai rendszerben a 27, illetve 18%-os kulcsok alá tartozik az alacsony jövedelműek fogyasztásának jelentős része, idehaza a megállapítás fokozottan igaz lehet. Mivel ingatlanadózás nincs, és más típusú tárgyi adózás is csak kis súllyal szerepel az adórendszerünkben, jószerével alig találunk olyan elemet, ami a társadalmi jövedelemkülönbségek szűkítését szolgálná. Esetleg a gyermekesek szja-kedvezménye lehet ilyen, de az szja-adókulcs csökkentése ezt is szűkítené. Ez ma még talán nem olyan súlyos probléma (a közhiedelemmel ellentétben a hazai társadalmi jövedelemegyenlőtlenségek nemzetközi összevetésben még nem nagyok), de az utóbbi évek felmérései már az olló nyílásáról árulkodnak.

Persze mondhatjuk, hogy a fenti szempontok alapján a helyzet nem romlik tovább, ha az adócsökkentést a költségvetési kiadások rovására hajtjuk végre, vagy a gazdasági növekedésből származó adóbevételekkel pótoljuk a kiesést. Ugyanakkor jól látható, hogy az elmúlt években még a költségvetési kiigazítási kényszer mellett sem igen tudott csökkenni az állami kiadási szint, ráadásul mintha a társadalmi közfelfogás sem ezt az irányt tartaná helyesnek. A növekedési kilátásokat figyelve pedig még hosszú éveknek kell eltelnie ahhoz, amíg az szja-csökkenésből előálló 600 milliárd forintos költségvetési lyukat betömi a gazdasági gyarapodás.

Azt is érdemes megjegyezni, hogy a jelenlegi foglalkoztatási helyzetben nem biztos, hogy a munkát terhelő elvonások közül éppen az szja-t kellene csökkenteni. Az egykulcsos adó bevezetése, és a hozzá kapcsolódó kormányzati intézkedések (minimálbér-emelés, kötelező béremelések) a képzetlen rétegek foglalkoztathatóságát jelentősen ronthatták. A munkaerőpiac kínálati oldalán a szigorítások elég ösztönzőt jelenthetnek ahhoz, hogy kimondjuk: a strukturális okok mellett inkább a munkaerő kereslettel van a baj. Így viszont a foglalkoztatás munkaáltatói költségeit lenne érdemes csökkenteni, ahogy azt a munkahelyvédelmi programban meg is célozta a gazdaságpolitika.

Az adópolitika érdekes világából érdemes még valamire felhívni a figyelmet. A jövedelem vs. fogyasztás dilemmában több szempontból jó kompromisszumnak tűnik az úgynevezett cash-flow adó. Ez ugyanis egy olyan jövedelemadó, ami valójában a fogyasztást adóztatja meg azáltal, hogy a megtakarítás-változással lehet korrigálni az adóalapot. Igaz, ezt egykulcsos formában már tényleg elég nehéz lenne bevezetni.

Sejtelmes utalást tett az amerikai miniszter: katonai csapásra készül Donald Trump?

Az előkészületek már zajlanak.

Koronavírus: súlyos dolgokat állít egy friss vizsgálati jelentés

Tízezrek halála szárad a túl későn meghozott korlátozásokon?

Megjött a legfrissebb hótérkép: mutatjuk, hol lesz holnap havazás Magyarországon

Ezekben a régiókban várható hóhullás.

Béke Ukrajnában: az amerikaiak nagyon örülnek - Azt mondják, karnyújtásnyira a háború lezárása

Rendkívül konstruktív tárgyalásokat emlegetnek.

Milliárdos áfacsalást fülelt le a NAV, 10 ember letartóztatását rendelték most el

Összesen mintegy 50 főt érint az ügy.

Katasztrofális helyzet Ukrajnában: egész városok maradhatnak víz nélkül, a vízművek csőd szélén

Már csak ez hiányzott a háborútól sínylődő országnak.

Új pénzügyi kockázatokat teremtett az AI-őrület - figyelmeztetnek a globális pénzügyi szakemberek

Emiatt aggódnak egyre jobban a tőzsdei befektetők is?

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Bordeaux, a "napelemváros"

2026-ra a város áramigényének 41%-át szeretné megújuló energiából fedezni, napelemekkel borítva középületeit, köztereit és még a kerékpárutakat is.

GINOP Plusz a ciklus végén: lesz még mire pályázni a választások után?

Sok pályázó fejében ott motoszkál a kérdés: "Ha most lemaradok, majd a választások után úgyis nyílik egy újabb nagy GINOP-csomag... igaz?"

Uptrading: válságban váltunk drágább FMCG-re?

A kis luxus paradoxona azt a jelenséget írja le, amikor válság idején bizonyos prémium termékek kereslete nem csökken, hanem növekszik. Ez különösen hangsúlyos az FMCG-szektorban, ahol a minde

Örömhír az autóvásárlás előtt állóknak: Olcsóbbak az autóhitelek, ideje a gázra lépni!

2025-ben ugyan az autóárak tovább drágulnak, ebben semmi meglepő nincsen. Viszont ami remek hír az autóhiteleseknek: a kamatok folyamatosan csökkenő pályán vannak. Mutatjuk, mik a piac legfontos

HR és munkaügy: ha nincs szabályzat, az nemcsak hiányosság, hanem kockázat is!

Sok vállalatnál a HR és munkaügyi folyamatok működnek ugyan, de nincsenek mögöttük írásban rögzített szabályzatok. Pedig ezek hiánya nemcsak átláthatatlanságot, hanem komoly jogi és műk

Lehet számítani a Mikulás-ralira? Tények és tévhitek az év végére

Mint a Messiásra, úgy várnak a befektetők minden évben a Mikulás-ralira, azaz arra, hogy év végén általánosan drágulnak a tőkepiaci eszközök. De kevesen tudják, hogy... The post Lehet szám

Black Fridayből Black November: hogyan lesz egyre kiterjedtebb az akciózási időszak?

A Black Friday mára egész szezonra kiterjedő, globális vásárlási jelenséggé nőtte ki magát.

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Példátlan beruházási hullám indult: ezermilliárdokat tolnak a magyar agráriumba

Most van itt a fejlesztések ideje.

Kiderült, mennyivel nőhetne valójában a rezsi, ha leválnánk az orosz gázról

A szerdai Checklistben a láthatatlan árrobbanás titkai.

Nem igazán látszik, ki vagy mi tudná megállítani a forintot

A befektetőket a magas kamatokon kívül semmi nem hatja meg.