Válságkezelés: mi az igazi ellenség?

A cikk 2013. november 13-án a Pázmány Péter Katolikus Egyetemen rendezett tudományos konferencián elhangzott előadás szerkesztett változata.

Az államadósságnak ezért recessziós helyzetben - horribile dictu - nem terhe, hanem haszna van. Úgy, ahogyan azt M. Wolf találóan megfogalmazta: "Szemben azzal, amit gyakran mondanak, a helyzet nem egyszerűen az, hogy nagyobb adósságot hagyunk a jövő nemzedékére. Nagyobb adósságot hagyunk hátra, ám nagyobb pénzügyi vagyont is, méghozzá abból a célból, hogy fenntartsunk egy erősebb gazdaságot a jelenben és a jövőben egyaránt."

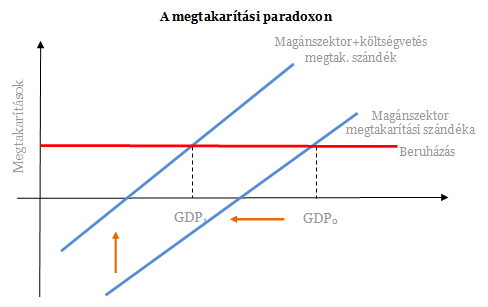

Mindehhez jön hozzá, hogy a megtakarítások és az adósságleépítés kérdése makrogazdasági szinten teljesen eltér attól, mint amit az átlagpolgár "józan észre" alapozó tapasztalatai sugallnak. A gazdaság egészében a helyzet nem úgy néz ki, hogy ha a múltban jelentősen eladósodott magánszektor hirtelen (az ingatlanpiaci buborék kipukkanása következtében) az adósság leépítésére törekszik, akkor abba sikerrel vághat bele az állam is. Az ilyen gazdaságfilozófia mentén mindig csak a prognózisok lesznek fényesek. A gazdaság egészét tekintve az adósságleépítés nem pusztán szándék, eltökéltség és akarat kérdése. A megtakarítások alakulásának makrogazdasági szinten szigorú törvényszerűségei vannak, ráadásul ezek a törvények ZLB esetén kíméletlenek. Röviden a következőkről van szó:

Makrogazdasági azonosságok következtében a gazdaság egészében keletkező összes megtakarítás - bármi is van a gazdaságban - mindig megegyezik az üzleti szektor beruházásaival. ZLB esetén ebből a tényből egyenesen következik a megtakarítási paradoxon: a társadalomnak az a törekvése, hogy többet takarítson meg, miközben a beruházások értéke adott, szükségszerűen meghiúsítja önmagát: a nagyobb megtakarítási szándék a gazdasági teljesítmény zsugorodására, elhúzódó recesszióra, fizetésképtelenségre, és semmivel sem több megtakarításra vezet.

Tulajdonképpen az a tény, hogy a jelentős fiskális kiigazítások ellenére ma az eurózóna országainak államadóssága (93,4%) lényegesen nagyobb, mint 2010-ben volt (80%), s mindez a hatodik évébe lépő súlyos recesszióval párosul, azt jelenti, hogy a megtakarítási paradoxon revansot vesz az őt negligálókon.

A 2010-es válságkezelési fordulatnak a növekvő államadósságokhoz kapcsolódó fenntarthatósági és finanszírozási félelem további fontos oka volt. Az EU-27 országok eladósodása 3 év alatt 59%-ról 80%-ra növekedett 2010 végére, és ebben a válság következtében csökkenő adóbevételek, valamint a számos országban végrehajtott bankmentő akciók egyaránt szerepet játszottak. Mindehhez jött hozzá a perifériás országokból megindult pánikszerű tőkemenekülés, ami ezekben az országokban az állampapírok kockázati prémiumának jelentős növekedéséhez és súlyos finanszírozási problémákhoz vezetett.

A verdikt úgy tűnt, nyilvánvaló: az államok eladósodása nem fenntartható pályára került, a kockázati prémiumok csökkentéséhez, a befektetői bizalom visszaszerzéséhez a deficit és az államadósság csökkentésére van szükség, melynek egyetlen módja az általános fiskális szigor irányába történő fordulat. Valóságos intellektuális támfalként érkezett mindehhez Reinhardt-Rogoff futótűzként terjedő híres - ami azóta már a feltárt fatális excel-hiba, és az elemi súlyozási baklövés következtében inkább hírhedt - tanulmánya, mely szerint az eladósodásban a 90%-os szint küszöbértéknek számít, ugyanis azon túl a növekedés jelentős lassulása várható. Nem meglepő mindennek tükrében az EU pénzügyi biztosának, Olli Rehn-nek a kijelentése: "Nem oldhatjuk meg a növekedési problémáinkat oly módon, hogy új adósságokat halmozunk régi adósságainkra. John Maynard Keynes maga sem lenne keynesiánus a jelenlegi helyzetben."

Tegyük félre most azt a tényt, hogy amikor 1936-ban - az egyébként angol nemzetiségű Keynes - Általános Elmélete megjelent, Nagy Britannia államadóssága 150% felett volt. Ez azonban nem akadályozta meg Keynest abban, hogy a súlyos válság leküzdése és a növekedés előmozdítása érdekében aktív, és átmenetileg a deficitet növelő fiskális politika mellett érveljen. Azonban ehelyett most összpontosítsunk inkább az államadósság fenntarthatóságára!

Káoszba fulladt a brit költségvetés várva várt bemutatása

A képviselők és a befektetők is csak kapkodták a fejüket.

Lehet, hogy Moszkva most intett be végleg a béketervnek: azt mondják, szó sem lehet erről

Vége lehet a reményeknek.

Brüsszel továbbra sem enged az orosz pénzekből, áthidaló kölcsönre kényszerülhetnek az uniós vezetők

A béketervek árnyékában egyre bizonytalanabbak az uniós vezetők abban, hogy összehozhatják az Ukrajnának szánt jóvátételi hitelt.

Hatalmas tűz ütött ki az ázsiai világvárosban

Egyszerre 8 toronyházban csaptak magasra a lángok.

Az EU egyik legfontosabb vezetője felfedte, hogyan lesz béke Ukrajnában

Moszkvának más céljai lehetnek.

Orbán Viktor bejelentette: energiatárolási programról tárgyalt a kormány

A kezdeményezés érinti a lakosságot, de a kis- és a nagyvállalatokat is.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Jövőre külterületi lakóingatlan is vásárolható lesz az Otthon Startból

Panyi Miklós Facebook bejegyzésben jelentette be, hogy 2026. január elsejétől már külterületi lakóingatlan vásárlására, építésére is lehet fordítani a 3 százalékos kamatozású Otthon S

"Vízvezeték-szegénység": új krízis az Egyesült Államokban

A vezetékes vízhez való hozzáférés hiánya már nemcsak a vidéket, hanem a nagyvárosokat is érinti és különösen a kisebbségi közösségeket sújtja.

Energiatároló cégeknek: itt a rég várt pályázat

A 2025. júniusában meghirdetett pályázat célja nem más, mint felpörgetni a vállalkozások saját energiatároló és megújulóenergia-termelő kapacitásainak kiépítését.

Kihívások éve a könyvvizsgálatban - tapasztalatok trendek

A könyvvizsgálat kívülről gyakran statikus szakmának tűnik: szigorú standardok, jól körülhatárolt eljárások, kiszámítható munkarend. Az előző év azonban ismét bebizonyította, hogy a s

Devizában még az osztalék sem egyszerű

A HOLD privátbankárai ugyan nem tanácsadók, ügyfeleink mégis ezernyi problémával fordulnak hozzánk. Ezekből szemezgetünk, egyfajta edukációs jelleggel: melyek azok a tipikus kérdések és pro

Energetikából finanszírozott oktatás: a texasi egyetemi rendszer

A texasi egyetemi rendszert ma már a fosszilis bevételek mellett a zöldenergia-értékesítésből és az adatközpontok telepítéséből származó források is finanszírozzák.

A politika első számú fegyvere: a gazdasági fantazmagória

Egyik napról a másikra 7 millió gyermek tűnt el az Egyesült Államokban. Franciaországban sokan próbálnak "karriernyugdíjasok" lenni. New Yorkban volt idő, amikor inkább felgyújtották a... T

Milyen részvényeket hoz a Mikulás a puttonyában?

Mikulás-rali és egyéb karácsonyi álmok. Milyen részvényeket hoz a Mikulás? December eleji részvénymustra, aktualitások, grafikonok, értékeltségek.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Már lehet vásárolni az MBH részvényeiből: érik az új magyar sztárpapír?

A szerdai Cheklistben a magyar nagybank részvényprogramjának érdekességei.

Utolérte Trumpot Biden átka – Az ukrajnai béke sem mentené meg a Fehér Ház urát?

A New York-i szocialistával mindenesetre megtalálták a közös hangot.

Most kiderült, mitől tartanak a legjobban a szupergazdag magyarok

Szépen nőtt a vagyonuk.