A fő számok

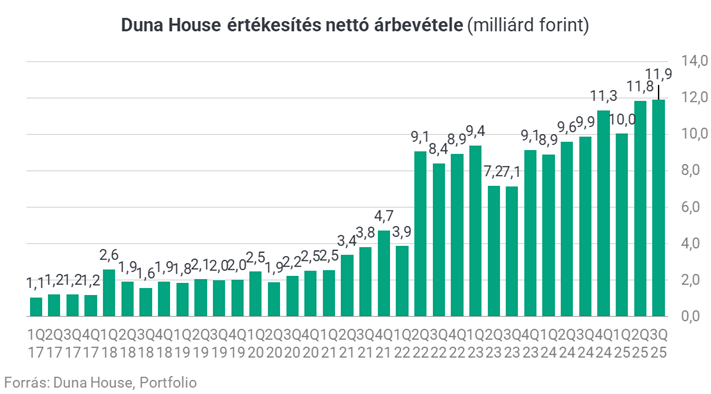

A Duna House-csoport a harmadik negyedévben újabb rekordot állított be: a konszolidált árbevétel 11,9 milliárd forintra nőtt, ami 21 százalékos ugrás egy év alatt,

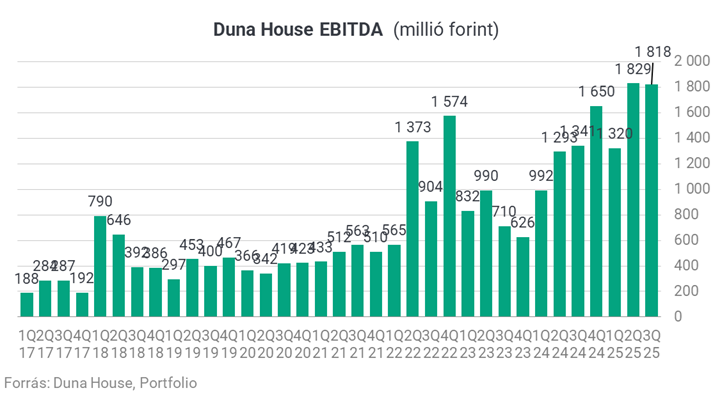

a számviteli EBITDA pedig 1,82 milliárd forint lett, 36 százalékkal meghaladva a tavalyi bázist.

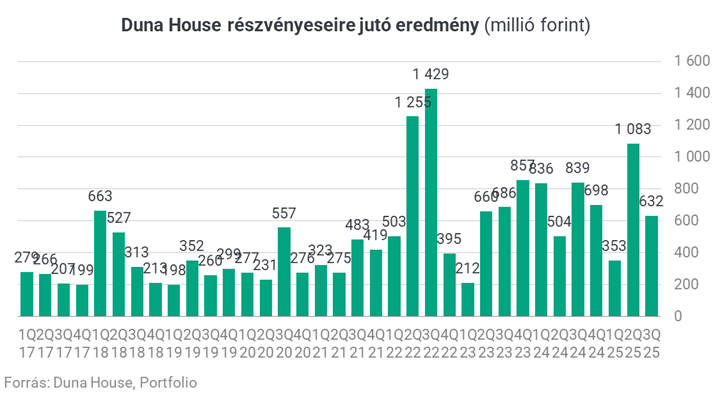

Az adózott eredmény 1,08 milliárd forintra emelkedett, ami 68 százalékos profitbővülésnek felel meg. Azonban a nemzetközi működéshez kapcsolódó átváltási különbözetek jelentős negatív eredményhatása miatt a társaság részvényeseire jutó eredmény 22 százalékkal 632 millió forintra csökkent.

A menedzsment által kiemelten figyelt, egyszeri tételektől és az ingatlanfejlesztéstől tisztított core EBITDA 1,93 milliárd forintra ugrott, éves összevetésben 85 százalékkal, a tisztított core adózott eredmény pedig 1,27 milliárd forint lett, ami több mint két és félszerese az egy évvel korábbinak.

A vállalat eredménystruktúrája is jól mutatja a fókuszváltást: az EBITDA háromnegyede már a pénzügyi termék-közvetítésből érkezik, és a profit kétharmada Magyarországon kívüli piacokon keletkezik. A cégcsoport ezzel az év első három negyedévében jócskán rávert a februárban publikált tervekre, ezért a menedzsment felfelé módosította 2025-ös várakozásait: a tisztított core EBITDA-t immár 7,2–7,7 milliárd, a tisztított core adózott eredményt 4,2–4,6 milliárd forintos sávba teszi (az eredeti sáv 6,0–7,0, illetve 2,9–3,6 milliárd forint volt).

Erős külföldi hajtómotorok

Az olasz Credipass továbbra is a csoport egyik legfontosabb növekedési lába. Olaszországban 6,5 milliárd forintnyi árbevételt ért el a csoport a negyedévben, a tisztított EBITDA pedig 1,1 milliárd forintra nőtt, ami 50 százalék feletti éves bővülést jelent. Az olasz jelzálogpiac kedvező környezetben fut: az Assofin adatai szerint az új jelzáloghitelek volumene 29, a refinanszírozásoké 51 százalékkal bővült, a teljes piac így közel 30 százalékkal nőtt, miközben a közvetítői csatornák részesedése még mindig csak nagyjából egynegyed, vagyis a Duna House számára továbbra is jelentős a felzárkózási potenciál.

Lengyelországban a hitel- és ingatlanpiac szintén erősödik. A csoport lengyel leányvállalatai 3,5 milliárd forintos árbevétellel történelmi csúcsot értek el, a közvetített hitelvolumen 131,6 milliárd forintra ugrott, ami forintban számolva közel 43 százalékos éves növekedés. A negyedéves EBITDA ugyan még csak 92 millió forint volt, de ebben benne van egy 189 millió forintos kibercsalásból fakadó veszteség; ennek kiszűrésével a lengyel tisztított core EBITDA 281 millió forintot tett ki, ami több mint két és félszerese az egy évvel korábbinak.

Magyarországon az Otthon Start mozgatja a piacot

A hazai működés árbevétele 1,8 milliárd forint volt, ami a tavalyi alacsonyabb ingatlanfejlesztési bevételek miatt elmarad az előző év azonos időszakától, ugyanakkor a hazai core tevékenységek tisztított EBITDA-ja 520 millió forintra duplázódott. A magyar lakáshitelpiac 2024 második felétől 2025 közepéig fokozatosan normalizálódott, majd a 2025 júliusában bejelentett Otthon Start Program forgatta fel ismét: a háromszázalékos kamatú, támogatott konstrukció szeptemberi indulása előtt sok ügyfél elhalasztotta hitelfelvételét, ami a folyósításokban átmeneti megtorpanást, a hitelkérelmeknél viszont hirtelen ugrást okozott.

A Duna House adatai szerint a cégcsoport által közvetített jelzáloghitel-állomány a negyedévben 33,3 milliárd forint volt, éves alapon közel 4 százalékos bővüléssel, ugyanakkor negyedéves összevetésben 12,9 százalékos visszaeséssel. Szeptemberben viszont már 31,7 milliárd forintnyi Otthon Start jelzáloghitel-igénylést adott be a cég a bankok felé, ami a nyár hónapjaihoz képest több mint háromszoros intenzitást jelent. A menedzsment szerint normál piaci viszonyok között az igénylések 97–98 százaléka folyósításig jut, az új program esetében ugyan nagyobb a bizonytalanság, de így is jelentős volumenugrás várható a negyedik negyedéves hitelfolyósításokban.

Szegmensek

A pénzügyi termék-közvetítési szegmens árbevétele 10,5 milliárd forintra emelkedett, ami 32 százalékos növekedés, a bruttó fedezet 2,7 milliárd forint lett, a fedezeti hányad pedig 26 százalékon stabilizálódott. A közvetett működési költségek ennél lassabb ütemben, 21 százalékkal nőttek, így a szegmens EBITDA-ja 1,37 milliárd forintra ugrott, az EBITDA-marzs pedig 13 százalékra javult. A cégcsoport összesen 330,5 milliárd forintnyi hitelt közvetített a negyedévben, ami 29 százalékkal haladja meg az egy évvel korábbi szintet; a bővülés zömét az olasz és a lengyel piac adta, de Magyarországon is pluszban zárta a szegmens az évet.

Az ingatlanszolgáltatások – a franchise-hálózat, a saját irodák és a kiegészítő szolgáltatások – árbevétele 1,14 milliárd forintra nőtt, 21 százalékkal meghaladva az előző évit. A szegmens bruttó fedezete 892 millió forint, az EBITDA pedig 451 millió forint lett, miközben egy évvel korábban még enyhe veszteséget mutatott ez az üzletág. Az ugrást a magyar piacon mért, közel 39 százalékos jutalékbevétel-növekedés, illetve a veszteséges tevékenységek lezárása magyarázza; utóbbi nagyjából 80 millió forinttal javította az eredményt. Jelentős egyszeri hatás, hogy a 2024-ben kiszabott GDPR-bírságot a cég sikeresen megtámadta, így a tavalyi 50 milliós teher helyett idén ugyanekkora összeget írt vissza bevételként.

A teljes csoport által közvetített ingatlanos jutalékbevétel – vagyis az a díjtömeg, amely a franchise-hálózatokon át a piaci tranzakciók után realizálódott – 5,17 milliárd forint volt a negyedévben, 35 százalékkal több, mint egy éve. Ebből 3,89 milliárd forint Magyarországon keletkezett, ami történelmi csúcs; Lengyelországban 1,22 milliárd, Csehországban 64 millió forint volt a hálózati jutalékbevétel.

Ingatlanportfólió-értékesítés: a tervek szerint halad a kiszállás

A Duna House korábban azt jelezte, hogy 2025-ben mintegy 4,4 milliárd forintnyi cash flow-t vár saját ingatlanportfóliójának értékesítéséből. A portfólió aktuális piaci értéke nagyjából 4,8 milliárd forint, amelyből az első három negyedévben 1,4 milliárd forint bevételt realizált a cég, a harmadik negyedévben 9 ingatlan eladásából 850 millió forint árbevétel és 197 millió forint EBITDA keletkezett. További 1,5 milliárd forint értékben már megkötötték az adásvételi szerződéseket, míg 1,9 milliárd forintnyi ingatlan – többek között a korábbi székház – értékesítése még folyamatban van, és a menedzsment szerint ennek nagyobb része már 2026-ra csúszik át.

Az „egyéb” szegmens – amely a holding tevékenységét, a konszolidációs korrekciókat és az ingatlanbefektetéseket foglalja magában – így jóval kisebb árbevételt és EBITDA-t mutat, mint a tavalyi, ingatlanfejlesztési átadásokkal erősen felhúzott bázis: az árbevétel 230 millió forintra, az EBITDA gyakorlatilag nullára csökkent.

Felemelte várakozásait a menedzsment

A Duna House tehát úgy érkezik az év utolsó negyedévébe, hogy kulcspiacaikon – Olaszországban és Lengyelországban – továbbra is erős a jelzáloghitel-kereslet, Magyarországon pedig az Otthon Start Program hozhat kiugró negyedik negyedéves volumeneket. A cég közben fokozatosan száll ki az ingatlanportfólióból, az adósságszint kontroll alatt marad, a készpénztermelés pedig látványosan javult.

A menedzsment ennek megfelelően már nemcsak az év elején vállalt célok teljesítésére, hanem azok túlszárnyalására készül.

A csoport első három negyedévi eredményessége felülmúlta a menedzsment 2025. februári guidance-ben megfogalmazott várakozásait. A növekedés lendülete a jelenleg látható trendek alapján várhatóan az év hátralevő részében is fennmarad, Magyarországon az Otthon Start Program pedig további kiemelkedő aktivitást jelent az év utolsó negyedévének hitelpiacán. A DH Group menedzsmentje magabiztosabban, hogy az idei évre kitűzött eredménysávokat túlteljesítve zárja az évet.

- Tisztított core EBITDA: a korábbi 6,0-7,0 milliárd forint guidance helyett várhatóan 7,2-7,7 milliárd forint sávban,

- Tisztított core adózott eredmény: a korábbi 2,9-3,6 milliárd forint guidance helyett várhatóan 4,2-4,6 milliárd forint sávban.

A Duna House árfolyama idén 44,7 százalékos pluszban van.

A címlapkép illusztráció. Címlapkép forrása: Getty Images

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Rekordokat döntöget a Duna House, felfelé módosították az éves várakozásokat

Optimista a menedzsment.

Súlyos döntés: feloszlatják az Ukrán Idegenlégiót - Vége a legendás egységnek, hatalmas a zúgolódás

A változást az év végéig végrehajtják.

Figyelmeztetést kaptak a magyar autósok: már csak pár napjuk maradt

60-70 ezer tulajdonos válthatja le a kötelező biztosítását.

Meglepetésszerű vezetőváltás és átszervezés a Citigroupnál

Elemzők szerint nem biztos, hogy ez jót tesz az árfolyamnak.

Kemény ultimátumot kapott Brüsszel: Washington olyan követelésekkel állt elő, amelyek felforgathatják az európai gazdaságot

Egyre feszültebb a viszony a nyári megállapodás körül.

Örülhetnek Ukrajnában? - Sikerült "finomítani" az amerikaiak legújabb béketervén

Ez meg valószínűleg az oroszoknak nem fog tetszeni.

Otthon Start: nem lankad a lendület a K&H szerint, itt vannak a bank számai

Vidéken is jól húz a program.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

A politika első számú fegyvere: a gazdasági fantazmagória

Egyik napról a másikra 7 millió gyermek tűnt el az Egyesült Államokban. Franciaországban sokan próbálnak "karriernyugdíjasok" lenni. New Yorkban volt idő, amikor inkább felgyújtották a... T

Franklin Resources Inc. - kereskedés

Júniusban néztem rá legutóbb, akkor 18%-os pluszban voltam, ez mostanra 7%-ra olvadt. De szerintem nincsen semmi baj, ez csak egy korrekció, és nemsokára megint emelkedni fog.Hetes:Pont ugyanúgy l

Megjelent a tervezet: meghosszabbítják a kamatstopot a diákhiteleknél

A tervezet alapján a szabad felhasználású Diákhitel1 esetében a kormány meghosszabbítja félévvel a kamatstopot, az érintett kölcsönök kamata 2026. január 1-től 2026. június 30-ig érvényb

Olcsó energiát akarunk? Tekintetünk a Napra vessük!

A nyári napokon a napenergia annyira olcsó, hogy egy egységnyi energia előállítása kevesebbe kerül, mint bármilyen más forrásból - derül ki egy most publikált tanulmány

Az EU Bíróság ítélete a minimálbér irányelvről: korrekció vagy megerősítés?

Az Európai Unió Bírósága 2025. november 11-én hozott ítéletével pont került a Dán Királyság által megtámadott, a megfelelő minimálbérek biztosításáról szóló (EU) 2022/2041 irányelv

Nem is drága a digitális nomád élet?

Valamivel több, mint egy éve két ismerősöm, Tóni és Jucus úgy döntöttek, hogy másfél évig digitális nomádkodnak. Digitális nomádság alatt azt értjük, ha valaki ugyanazt a pénzkereső t

Bordeaux, a "napelemváros"

2026-ra a város áramigényének 41%-át szeretné megújuló energiából fedezni, napelemekkel borítva középületeit, köztereit és még a kerékpárutakat is.

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Kiderült, mire készülnek a magyarok a pénzükkel – Megszólalt az Erste vezérigazgató-helyettese

Cselovszki Róberttel beszélgettünk.

Példátlan beruházási hullám indult: ezermilliárdokat tolnak a magyar agráriumba

Most van itt a fejlesztések ideje.

Kiderült, mennyivel nőhetne valójában a rezsi, ha leválnánk az orosz gázról

A szerdai Checklistben a láthatatlan árrobbanás titkai.