A rezidensség számít

Mennyi lehet a magyar tulajdonban és magyar ellenőrzés alatt levő vállalatok külföldi közvetlentőke-befektetése (FDI)? Amikor korábban erre a kérdésre akartunk válaszolni, nehéz dolgunk volt. A fizetési mérleghez kapcsolódó statisztikákban ugyanis nem a tulajdonos, hanem a rezidensség elve alapján különítik el a „magyar” és „külföldi” vállalatokat.

A fizetési mérleg összeállításának elveit és gyakorlatát meghatározó, az IMF által összeállított és jelenleg hatályos kézikönyv szerint rezidensnek számít minden olyan gazdasági egység, amely gazdasági érdekeinek központja (centre of economic interest) tartósan (általában legalább egy éven keresztül) az adott ország területén van, és ott gazdasági tevékenységet folytat.

Vagyis ide tartoznak nemcsak a Magyarországon bejegyzett, magyar tulajdonban levő vállalatok, hanem azok a külföldi tulajdonban levő vállalatok is, amelyek itt vannak bejegyezve, és itt van a tényleges működésük.

Így a Magyarországról külföldre irányuló közvetlentőkebefektetés-adatban együtt szerepelnek a Magyarországon bejegyzett és működő, magyar és külföldi tulajdonú vállalatok befektetései is.

Azt tudtuk, hogy a legnagyobb magyar tulajdonban vagy ellenőrzés alatt működő multinacionális vállalatok, amelyek jelentős külföldi befektetésekkel rendelkeznek: az OTP, a MOL és a Richter Gedeon. Hozzájuk csatlakozik kisebb, de jelentős külföldi befektetésállománnyal például a Videoton, a Waberer’s, a Masterplast vagy a Jászplasztik.

A fontosabb, külföldön befektető magyar vállalatok azonosítása alapján sejthettük, hogy ezek a cégek elsősorban az energia, pénzügyi szolgáltatások ágazatokban, a gyógyszeriparban, elektronikában, szállítmányozásban és építőipari anyagok gyártásában működnek. Tudtuk azt is, hogy van néhány gyorsan nemzetköziesedő, információs és kommunikációs technológiával vagy biotechnológiával foglalkozó vállalatunk. Természetesen, ezek kisebb külföldi befektetéseket eszközöltek, érdemben nem emelik a magyar „kifektetés-állományt”.

Ugyanakkor problémát okozott, hogy az itt működő külföldi leányvállalatok is, különféle okok miatt, előszeretettel fektettek be Magyarországról külföldre.

- Így például az elektronikai iparban 2012-ben a Magyarországról külföldre irányuló közvetlentőke-befektetésekben – a magyar Videoton és Mediso mellett – fontos szereplők voltak a koreai Samsung magyar leánya, amely Csehországba, Romániába és Szlovákiába fektetett be,

- vagy a tajvani Foxconn két magyar leányvállalata, amelyek Brazíliában, Hollandiában, Írországban és Lengyelországban valósítottak meg tőkebefektetéseket.

- Hozzájuk csatlakozhatott az USA-beli General Electric magyar leánya.

- Sejtésünk szerint 2012-ben a magyarországi Audi-leányon keresztül vásárolta meg az anyacég Belgiumban a brüsszeli Volkswagen összeszerelő üzemet, 3 milliárd euró feletti Magyarországról külföldre irányuló kifektetést indukálva ezzel – az ügylet pendant-ja feltehetően 2017-ben zajlott le, hasonló nagyságrendű negatív külföldi kifektetést generálva.

Miért lehet érdeke az itt tevékenykedő, külföldi tulajdonban levő vállalatoknak az, hogy a magyar leányon keresztül valósítsanak meg külföldi beruházásokat?

- Az alacsony magyar adóterhelés, elsősorban az Európában legalacsonyabb nyereségadó-kulcs is vonzó lehet ebből a szempontból.

- A nemzetközi környezettől vagy a végső célországétól eltérő speciális szabályozások kihasználása is szerepet játszhat ebben.

- Számos kettős adóztatást elkerülő egyezmény is segíti ezt a tevékenységet.

- Magyarország EU-tag, így az innen induló tőke szabadon áramolhat más tagállamokba és az EU-jog szerinti befektetői védelem is adott, ami az EU-n kívülről érkező befektetők számára különösen értékes lehet.

Ugyanakkor hosszabb ideje probléma, hogy a Magyarországon működő leányvállalatok ilyen irányú aktivitása miatt

mindeddig nem tudtuk, hogy valójában mennyi a magyar vállalatok által külföldre kihelyezett tőke.

Egyedülálló az MNB új adatosra

A Magyar Nemzeti Bank nemrégiben olyan új, egyelőre a világon egyedülálló adatsort tett közzé, amely 2014 és 2023 között mutatja be a Magyarországról külföldön eszközölt tőkebefektetések megoszlását aszerint, hogy ki a befektető vállalat végső tulajdonosa.

- A végső tulajdonos (ultimate controlling owner) az a természetes vagy jogi személy, illetve intézmény, amely ténylegesen irányítja a vállalatot, függetlenül attól, hogy hány közvetítő országon vagy leányvállalaton keresztül valósul meg a tulajdonlás.

- A végső tulajdonos az a szereplő, aki a tulajdonosi lánc végén áll, és aki felett már nincs másik befektető 50%-nál nagyobb tulajdoni/irányítási részesedéssel. A közvetlen befektető ezzel szemben az, akitől a tőkebefektetés közvetlenül érkezik, aki az első szem a tulajdonosi láncban.

A befelé irányuló tőkebefektetésekre, az IMF és az OECD javaslatára már 2014-től meg kellene adniuk a nemzeti bankoknak nemcsak a közvetlen, hanem a végső befektető szerinti megoszlásokat – és mára már viszonylag sok intézmény közli ezeket az adatokat. A kifelé irányuló befektetések esetében még nincsen erről a követelményről szó, így az adatsor összeállításával az MNB elébe ment egy későbbi kívánalomnak. (A frissített nemzetközi módszertan már elérhető, de majd csak az évtized végéig kell bevezetni.) Ez sajnos azt is jelenti, hogy más ország nemzeti bankjai egyelőre nem közölnek ilyen adatsort, vagyis nincs igazán lehetőségünk adatalapú nemzetközi összehasonlításra.

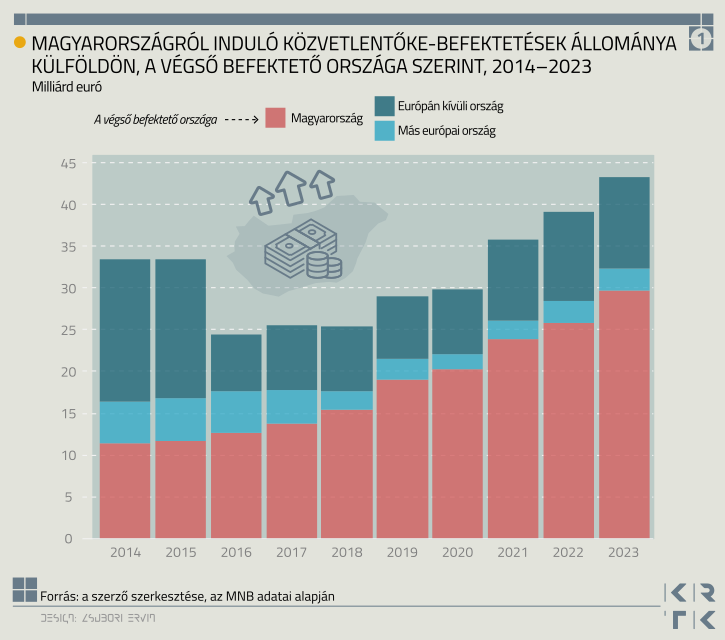

Az MNB által a 2014-2023 közötti időszakra közölt részletes adatok nagyon érdekesek. Látszik egyrészt, hogy

a magyar vállalatok befektetései dinamikusan nőttek a 2014-es 11,4 milliárd euróról 2023-ra 30 milliárd euró fölé, vagyis egy évtized alatt csaknem megtriplázódtak.

(Összehasonlításképpen: a Magyarországon megvalósított külföldi közvetlentőke-befektetések állománya 2023 végén több mint 100 milliárd eurót tett ki.)

Ezzel párhuzamosan, a magyar vállalatok befektetéseinek részesedése is nőtt a teljes magyar „kifektetés-állományból” (tehát amely tartalmazza mind a magyar tulajdonú/irányítású, mind a Magyarországon működő, külföldi tulajdonban levő vállalatok külföldi közvetlentőke-befektetéseit): a 2014-es 34 %-ról 2023-ra csaknem 70 %-ra. Ez az adat jelzi, hogy

milyen erős torzítást visz be Magyarországon (és vihet be más országokban) a közvetlen befektető szerinti mérés, és mennyivel pontosabb képet ad(hat) a helyi tulajdonban működő vállalatok tőkeexportjáról a végső tulajdonos alapján korrigált adatsor.

Jelzi azt is, hogy változatlanul erős, bár időben valamelyest csökken a kifektetések koncentrációja, mivel becsült állományértékek alapján valószínűsíthetően a MOL (kb. 8 milliárd euró), az OTP (kb. 3-4 milliárd euró) és a Richter Gedeon (kb. 1 milliárd euró) dominálja a „magyar” kifektetéseket.

Nőtt a háztartások külföldi befektetése is

Ágazati megoszlásról nincs adatunk, azonban látszik, hogy

dinamikusan nőtt a háztartások külföldi részesedése és ingatlanbefektetése, s mára már a teljes „magyar” külföldi befektetések csaknem egyharmadát adják, míg 2014-ben csak kicsit több mint egynegyedét tették ki. Ebben egyfajta tőkemenekítési motiváció is jelen lehet.

Ugyanakkor nem ezen a soron szerepelhet a feltehetően szintén jelentős, MNB közeli alapítványok külföldi ingatlanbefektetése.

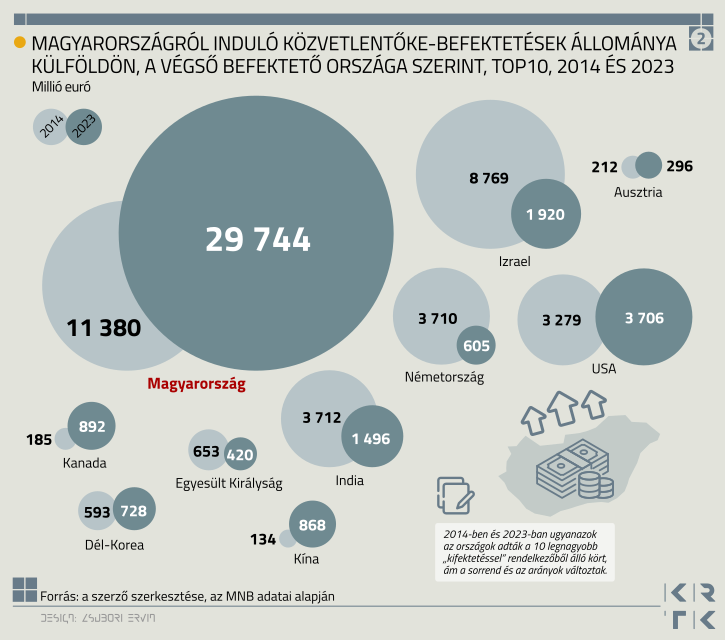

Érdekes lehet még, hogy mely országokból érkeznek azok a vállalatok, amelyek Magyarországon keresztül fektetnek be külföldön, vagyis magyarországi leányvállalataikon át „csatornázzák ki” külföldi befektetéseiket. 2014-ben és 2015-ben Izrael dominált ebből a szempontból, de jelentős volt még India, Németország és az USA vállalatainak ilyen tevékenysége. 2023-ban, a magyarországi leányok által megvalósított „kifektetés” nagysága alapján az USA, Izrael, India, Kína, Kanada, Dél-Korea, Tajvan és Németország a sorrend. Tehát – Németország kivételével – valóban az EU-n kívüli országok dominálnak ebből a szempontból.

A cseh multik nagyon aktívak

Régiós összehasonlításban is árnyalja az új adatsor Magyarország helyét. Nagy valószínűséggel Csehország multijai sokkal aktívabbak és jelentősen nagyobb befektetés-állománnyal rendelkeznek külföldön, mint Magyarország esetében. 2023 végén a cseh kifektetés-állomány 64 milliárd euró volt, de valószínűsíthetően ennél sokkal jelentősebb a cseh végső tulajdonban működő multinacionális vállalatok külföldi befektetés-állománya, mivel sok cseh cég helyezte át külföldre a központját. (Így kiemelkedő a körbejáró befektetések aránya, mivel ezekből a külföldi központokból irányítják és birtokolják a csehországi cégeiket is a cseh oligarchák.)

Ezek alapján Csehország minden bizonnyal a régió vezető tőkeexportőre.

Lengyelország helyzete összetettebb: sok lengyel multit ismerünk, de a Lengyel Nemzeti Bank elemzései alapján az OFDI (a kifektetett FDI) egy része (és így a Lengyelországban befektetett tőke egy jelentős része is, 2024-es adat alapján mintegy egyhatoda) körbejáró befektetés, vagyis a külföldön befektetett lengyel tőke tér haza.

A lengyel kifektetés-állomány 2023 végén meghaladta a 36 milliárd eurót, vagyis nagyjából a magyar tulajdonú/ellenőrzésű „kifektetés-állomány” szintjén volt a nálunk négyszer nagyobb országban. Egy 2016-os elemzés szerint az akkori lengyel OFDI-állomány kb. 60 %-át valósították meg lengyel tulajdonban álló vállalatok. Ha ez az arány nőtt is, meglepő módon, a lengyel tőkeexport viszonylag kicsiny – kivéve, ha ott is van a csehhez hasonló külföldre település a lengyel végső tulajdonban levő multinacionális vállalatok körében – amiről nincsen információnk.

Szlovákia pedig az adatok alapján még a tőkeexportálási folyamat egy korábbi szakaszában van: sokkal alacsonyabb a külföldi befektetések állománya, mint a másik három visegrádi ország esetében.

Magyar tőkeexport új megvilágításban

Összegzésként elmondható, hogy a Magyar Nemzeti Bank új, végső tulajdonos szerinti adatai jelentősen árnyalják a magyar tőkeexport eddigi képét. A statisztikák alapján

Magyarország nem csupán befektetési célország, hanem egyre markánsabban tőkekihelyező gazdaság is: a magyar tulajdonban és ellenőrzés alatt álló vállalatok külföldi közvetlentőke-állománya az elmúlt évtizedben csaknem megháromszorozódott.

Ez a tendencia a magyar multinacionális vállalatok (főleg a vezető „kifektető” MOL, OTP és Richter Gedeon) növekvő regionális beágyazottságát és stratégiai önállósodását tükrözi, miközben új, kisebb szereplők is megjelentek a külpiacokon.

A pontosabb adatok lehetővé teszik, hogy a tőkeexportot ne csupán a statisztikai „rezidensség” alapján, hanem a tulajdonosi kontroll és a versenyképesség dimenzióiban is értelmezzük. Ennek nemcsak kutatási, hanem ipar- és gazdaságpolitikai jelentősége is van: a magyar tőke nemzetköziesedése a fejlesztéspolitika, az innovációs és külgazdasági stratégia új irányait is kijelölheti.

A régiós összehasonlításban pedig világosan látszik, hogy a magyar gazdaság fokozatosan kilép a „befektetésfogadó” pozícióból, és aktív szereplővé válik a kelet-közép-európai tőkemozgások hálózatában. Érdekes kérdés, hogy milyen szerepet játszik ebben a magyar kormányzat, mennyiben segíti piaci és nempiaci eszközökkel és fenntartható módon ezt a folyamatot. De ez már egy másik blogbejegyzés témája lesz.

Sass Magdolna az ELTE Közgazdasági- és Regionális Tudományi Kutatóközpont (KRTK) Világgazdasági Intézetének igazgatója, a Budapesti Gazdaságtudományi Egyetem (BGE) egyetemi docense.

A cikk a szerző véleményét tükrözi, amely nem feltétlenül esik egybe a Portfolio szerkesztőségének álláspontjával.

Címlapkép forrása: Portfolio

Áll a bál a gigantikus fegyverüzlet körül: az amerikaiak egész egyszerűen elvették a vadászgépekre szánt pénzt

Százmilliókat emeltek le a számláról.

Váratlan fordulat a Magyarországon is aktív autógyártónál: hatalmasat zuhant a profit, könyörtelen tisztogatás indult a piacon

Kénytelen az exportpiacokra koncentrálni.

Komoly bosszút forral Donald Trump a NATO ellen, Magyarországot is érintheti a drasztikus terv

Elvesztheti a kollektív védelmet az, aki nem az amerikai elnök szabályai szerint játszik.

Meghalt David Cornstein, volt budapesti nagykövet, a magyar-amerikai kapcsolatok elkötelezett híve

Donald Trump és Orbán Viktor csodálója.

Váratlan fordulat: meghátrált Lázár János minisztériuma, mégsem adják el a rendkívül értékesnek tartott fővárosi ingatlanokat

Legalábbis nem a választások előtt két nappal.

Még a legnagyobb fegyverguru is kinevette Ukrajnát - Most szinte minden háborúzó fél Kijev segítségéért kilincsel

Persze Európa még mindig tankokat gyárt.

Hiába van egekben az energiaár, az Egyesült Államok csak önti a pénzt, hogy méginkább akadályozza a termelést

Így jár el Donald Trump, ha nem tetszik neki valami.

Szavazz ránk, hátha nyerünk a Klasszison

Idén is indul a HOLD a Klasszis díjátadón, három kategóriában tudsz ránk szavazni: a legjobb alapkezelő, a legjobb portfóliómenedzser és a legjobb feltörekvő portfóliómenedzser esetén... T

Egy tipikus hónap a bizonytalanság korában - Mit üzennek a vezető globális elemzőközpontok februári tanulmányai?

A világ vezető think tankjeinek elemzései 2026 februárjában is a geopolitikai feszültségekre és az átrendeződő viszonyokhoz való alkalmazkodásra fókuszáltak. Több elemzés foglalkozott azza

Sport és ESG: Hogyan (ne) zöldítsük a profi sportot

Az ESG ma már a profi sportban is megkerülhetetlen hívószó, de a hangzatos vállalások mögött nagyon eltérő valóság húzódik meg. Duha Bence cikke azt mutatja meg, hol látszik érdemi előrel

Meta - kereskedés

2023-ban volt utoljára Metám, akkor adtam el, mert egy elég rossz belépő után majd egy évig tartottam, hogy egy kis haszonnal végre ki tudjak szállni belőle. Utána még ment vagy 200%-ot, szóva

10 éves csúcson a munkanélküliség. Hogyan védekezhetnek a magyarok a jövedelmük kiesése ellen?

A KSH statisztikái alapján a munkanélküliségi ráta 4,9 százalékra emelkedett. Ilyen magas értéket utoljára 216 tavaszán lehetett látni. De mit tehetnek azok, akik félnek a munkahelyük elvesz

Tőzsdei őslények: a túlélés tanulságai

Betekintés egy panoptikumba: az adásban három őskövület, Szabó László, Korányi G. Tamás és Karagich Isvtán beszélget egy negyedik őskövület társaságában a korai sikertörténeteikről

Reklámadó 2026-tól: kiket érint, és milyen kötelezettségek térnek vissza?

A 2026-os év adóváltozásainak egyik meglepetése, hogy a jelenleg még felfüggesztés alatt álló reklámadó július 1-jétől ismét hatályba lép. A reklámadó újbóli alkalmazása nemcsak a kl

Élelmezési kérdés is lehet a korallzátonyok helyreállítása

A világ népessége mára meghaladta a 8,3 milliárd főt, miközben sok régióban továbbra is komoly problémát jelent az alultápláltság. Az élelmiszerforrások egyre sz

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdézz a világ legnagyobb piacain: Kezdő útmutató

Bemutatjuk, merre érdemes elindulni, ha vonzanak a nemzetközi piacok, de még nem tudod, hogyan vágj bele a tőzsdézésbe.

10 éve nem láttunk ilyen pocsék adatot a magyar gazdaságban

Túl vagyunk a foglalkoztatási csúcson.

„Ez jogilag nonszensz” – Mit csinál Magyarország az ukrajnai gázvezetékekkel?

Több kérdést is felvet a friss rendeletcsomag.

Concorde: Ezek lehetnek a legjobb befektetési stratégiák 2026-ban

Nagy Bertalan privátbanki üzletfejlesztési igazgatót kérdeztük.