A szakirodalomban ezt a fajta „körbejárást” eddig inkább az egyes gazdaságokban vagy vállalati szinten vizsgálták. Az országok elemzésénél bemutatták, hogy néhány országban kiugróan magas lehet a körbejáró FDI részesedése a teljes állományból, például Kínában vagy Oroszországban. Ezek általában néhány kiemelt közvetítő országon keresztül térnek vissza a küldő országba, például Kína esetében Hongkong, Oroszország esetében Ciprus játszik ilyen szerepet.

A vállalati szintű elemzések bemutatják, hogy általában bonyolult, több céget átfogó struktúrákban valósul meg a körbejárás. A motivációkat tekintve a vállalati szintű vizsgálatok azt mutatták, hogy a nagy értékű immateriális javakkal rendelkező, csúcstechnológiát képviselő feldolgozóipari és tudásintenzív szolgáltató multinacionális vállalatok hajlamosabbak arra, hogy adóparadicsomi leányvállalatot működtessenek, mint mások. Ezen felül a székhely szerinti ország sajátosságai, intézményei is befolyásolják, hogy mennyire járatja körbe egy cég a tőkéjét.

A Global Policy folyóiratban megjelent tanulmányunkban 22 OECD-ország 2011 és 2021 közötti körbejáró FDI-áramlásait vizsgáljuk. Feltárjuk e gyakorlat elterjedtségét, mozgatórugóit és szakpolitikai következményeit. Az alábbiakban kutatásunk főbb megállapításait ismertetjük, hangsúlyozva, miért kulcsfontosságú a körbejáró FDI jelenségének megértése a méltányos adózás, az átlátható befektetési áramlások és a globális pénzügyi rendszer integritásának szempontjából.

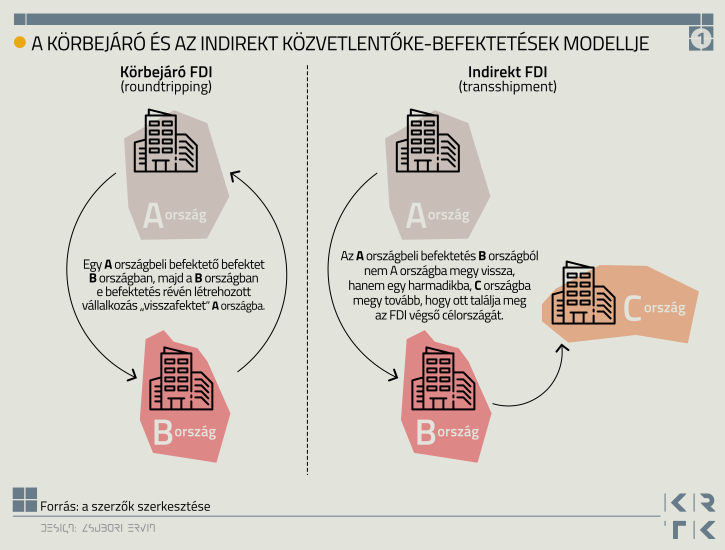

A körbejáró FDI akkor jön létre, amikor egy A országban bejegyzett vállalat a tőkét először egy – gyakran alacsony nyereségadót alkalmazó vagy más előnyöket kínáló – B országon keresztül mozgatja, majd onnan „külföldi” befektetésként visszairányítja az A országba. Ez a konstrukció elfedi, hogy a tőke valójában belföldi forrásból származik, ugyanakkor lehetővé teszi a befektető számára, hogy igénybe vegye azokat az előnyöket, amelyeket eredetileg valódi külföldi befektetők számára kínálnak – például adókedvezményeket, kétoldalú befektetési egyezményekben biztosított jogi védelmet vagy kedvezőbb szabályozási elbánást.

Ez a gyakorlat torzítja a hivatalos FDI-statisztikákat, csökkenti az állami adóbevételeket, gyengíti a szabályozói ellenőrzést, és tisztességtelen versenyelőnyt biztosíthat az érintett vállalatoknak – egyéb kedvezőtlen hatások mellett. Emellett aláássa a nemzetközi közösség azon erőfeszítéseit, amelyek célja a vállalati profit mesterséges átcsoportosításának és az agresszív adótervezésnek a visszaszorítása, mivel a körbejáró befektetők ügyesen kihasználják a hazai és külföldi szabályozásban rejlő kiskapukat.

A körbejáró FDI mérése

A körbejáró FDI azonosítását régóta nehezíti, hogy nehéz megkülönböztetni más hasonló jellegű tőkeáramlásoktól – különösen az indirekt FDI-tól. Ez utóbbi esetben – az előző példát folytatva – az A országból származó tőke a B országon keresztül egy harmadik, C országban kerül befektetésre.

Kutatásunkban az OECD BPM6–BMD4 adatbázisát használjuk, amely az FDI-állományokat nem csupán a közvetlen befektető, hanem a végső irányító tulajdonos szerint azonosítja. Ez a megközelítés lehetővé teszi, hogy az olyan eseteket is feltárjuk, amikor egy A országban működő hazai vállalat előbb külföldre (mondjuk B országba) helyezi ki tőkéjét, majd azt „külföldi” befektetésként visszairányítja A országba. Az adatbázis mindkét szakaszban A országot jelöli meg a befektetés végső forrásaként, így világosan elkülöníthetővé válnak a körbejáró és a pusztán tranzitjellegű (például indirekt) áramlások. Ez pontosabb képet ad arról, hogy a statisztikailag „bejövőként” nyilvántartott FDI valójában mennyiben tekinthető ténylegesen külföldinek.

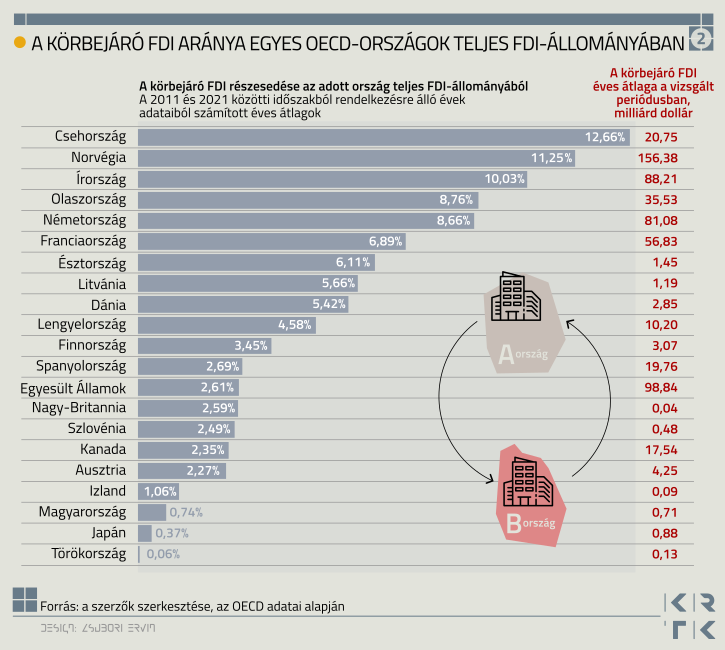

Empirikus vizsgálatunk 22 OECD-országra és 120 ország/év megfigyelésre terjed ki a 2011–2021 közötti időszakban. (Eddig csak ezek az országok közölnek olyan adatokat, amelyekből egyértelműen kiszámítható a körbejáró FDI részesedése a teljes FDI-állományból.) Egy olyan paneladatbázist hoztunk létre, ahol a függő változó a körbejáró FDI aránya az adott ország teljes bejövő FDI-ján belül. Ez az arány kiszűri az abszolút FDI-volumenek közötti különbségeket, így lehetővé teszi az országok közötti érdemi összehasonlítást. Ökonometriai modellünk ezután különböző gazdasági, fiskális, intézményi és globális tényezők hatását vizsgálja annak magyarázatára, hogy miért tapasztalnak egyes országok magasabb körbejáró FDI-arányt másokhoz képest.

Az adatok alapján az országok közötti eltérések jelentősek. Az egyik véglet Csehország, az OECD egyik „bajnoka” a 2011 és 2021 közötti időszak átlagát figyelembe véve. Más európai országok is viszonylag magas körbejáró FDI állománnyal és részesedéssel rendelkeznek, például Olaszország, Németország és Franciaország. A másik végletet képezi Svájc, Törökország, Japán, Magyarország és Izland, ahol a körbejáró FDI aránya elhanyagolható.

Mi hajtja a körbejáró FDI-t?

Gazdasági fejlettség és piacméret

A magasabb egy főre jutó GDP-szintek a körbejáró FDI nagyobb arányával járnak együtt.

A fejlettebb gazdaságokban gyakrabban működnek olyan vállalatok, amelyek képesek külföldi közvetítő cégeket létrehozni és bonyolult tulajdonosi struktúrákat kezelni.

Emellett a népesebb országok is hajlamosabbak magasabb körbejáró arányt mutatni, feltehetően azért, mert nagyobb piacaik több FDI-t vonzanak, ezáltal több lehetőséget teremtenek a körbejárásra.

Teljes adóterhelés

Eredményeink szerint a legszorosabb kapcsolat a körbejáró FDI aránya és az ország teljes adóterhelése (adóbevételek a GDP arányában) között áll fenn. A magas adókulcsok ösztönzik a vállalatokat arra, hogy tőkéjüket alacsonyabb adózású országokon keresztül irányítsák vissza, csökkentve tényleges adófizetésüket. Ez összhangban áll más kutatásokkal, és rámutat: a globális minimumadóról szóló viták során figyelembe kell venni, hogyan járulnak hozzá a hazai adóstruktúrák a körbejáró gyakorlatok fennmaradásához.

CFC-szabályok

Az úgynevezett „ellenőrzött külföldi társaságokra” (CFC) vonatkozó szigorú szabályozás – amely a passzív jövedelmek külföldi adóparadicsomokba történő kimentését hivatott korlátozni – csökkentheti a körbejáró FDI arányát. Ezek a szabályok lehetővé teszik, hogy az adóhatóságok a külföldön jelentett nyereséget utólag hazai adóztatás alá vonják, ezáltal kevésbé vonzóvá téve az ilyen típusú struktúrákat. Ugyanakkor a CFC-szabályok gyakorlati végrehajtásának eltérő erőssége azt jelzi, hogy nagyobb nemzetközi összehangolásra (mondjuk a BEPS-keretrendszeren belül) is szükség lenne.

Jogi hagyományok, szabályozási környezet

A német jogi hagyományt követő országokban általában alacsonyabb a körbejáró FDI aránya, míg az angolszász jogrendszer esetében vegyesek az eredmények. Emellett azok az országok, amelyek szigorúbb FDI-korlátozásokat alkalmaznak (egyebek mellett tőketulajdoni korlátokat, jóváhagyási kötelezettségeket), enyhe negatív kapcsolatot mutatnak a körbejáró tevékenységgel. Ez arra utal, hogy a hazai és a közvetítő országok szabályozási környezete is befolyásolja a körbejárással kapcsolatos vállalati döntéseket.

A globalizáció hatása

Megkülönböztetjük a pénzügyi és a gazdasági globalizáció hatásait. Érdekes módon a pénzügyi globalizáció – vagyis az intenzívebb határokon átnyúló tőke- és portfólióáramlások – alacsonyabb körbejáró FDI-jal jár együtt. Ez talán annak köszönhető, hogy a pénzügyileg nyitott gazdaságokban működő cégek közvetlenül hozzáférnek a globális tőkepiacokhoz, így nincs szükségük arra, hogy a körbejárás révén külföldinek „mutassák” valójában hazai tőkéjüket.

Ezzel szemben a gazdasági globalizáció (erős kereskedelmi nyitottság, FDI-áramlások, transznacionális működés) pozitívan korrelál a körbejáró arányokkal, jelezve, hogy a magas globális integrációval járó intenzívebb verseny ösztönözheti a körbejárást, hiszen így az ezt alkalmazó vállalat különféle profitnövelő előnyökhöz jut.

Adóparadicsomok

Végül azt is vizsgáltuk, hogy egy ország adóparadicsomként való besorolása befolyásolja-e a körbejáró FDI arányát. Itt nemcsak a hagyományos adóparadicsomok lehetnek közvetítő országok, hanem speciális, kedvező szabályozással rendelkező, fejlett gazdaságok (Hollandia, Írország, Luxemburg, Svájc) is.

Eredményeink részben szignifikáns pozitív összefüggést mutatnak:

az alacsony adókulcsok önmagukban is vonzzák a tőkét, de az adóparadicsomokra jellemző egyéb tényezők – például a szigorú banktitok vagy a laza jogi szabályozás – tovább növelik a körbejáró struktúrák vonzerejét.

Még a szabályozottnak számító offshore központok is lehetőséget nyújthatnak olyan FDI-áramlásokra, amelyek torzítják a globális tőkepiaci adatokat és aláássák a nemzeti adóalapokat.

Fontos szakpolitikai tanulságok

Ez a kutatás azért fontos a szakpolitika számára, mert így jobban tudható, hogy mennyi FDI érkezett valójában.

A körbejáró FDI-jal torzított adatok félrevezethetik a politikai döntéshozókat arról, hogy mennyi „valódi" külföldi befektetés érkezik egy gazdaságba. A körbejáró áramlások külön számszerűsítésével átláthatóbb képet nyújthatunk arról, hogy egy országba ténylegesen mennyi, valóban külföldi befektetés érkezett.

Az adóalap-erózió kivédése

Magas adóterhelésű országok esetében komoly bevételkiesést okozhat, ha a hazai vállalatok tőkéjüket külföldre viszik, majd FDI-ként hozzák vissza.

A körbejáró FDI és az adóteher közötti erős összefüggés alátámasztja, hogy sürgető szükség van koordinált nemzetközi adópolitikákra – például a globális minimumadó bevezetésére – az egyenlő versenyfeltételek megteremtése érdekében.

A szabályozási környezet megerősítése

A körbejáró FDI-t alkalmazó vállalatok gyakran használják ki a jogi és szabályozási kiskapukat. Eredményeink szerint azokban az országokban, ahol német típusú jogrendszer működik, illetve ahol szigorúbb FDI-korlátozások vannak érvényben, alacsonyabb a körbejáró arány. Ez arra utal, hogy a tulajdonosi transzparenciát és a szabályozói kontrollt erősítő hazai reformok hatékonyan visszaszoríthatják az ilyen gyakorlatokat.

A CFC- és BEPS-szabályok szerepe

A CFC-szabályozás hatékonysága alátámasztja az OECD és a G20 azon törekvéseit, amelyek célja az adóalap-erózió megfékezése. A szabályozások nemzetközi harmonizációja – különösen a BEPS keretrendszer mentén – nagyobb kockázatot jelentene a vállalatok számára, így visszatartó erővel bírna a közvetlentőke „körbejáratása” tekintetében.

Adóparadicsomok, mint közvetítők

Elemzésünk szerint az adóparadicsomként ismert országok (nemcsak a jól ismert Brit Virgin-szigetek vagy Kajmán-szigetek, hanem a fentebb felsorolt Luxemburg, Hollandia, Írország, Svájc vagy akár Hongkong és Ciprus) jelentős szerepet játszanak a körbejáró FDI konstrukciókban. Még a jól szabályozott offshore központok is lehetővé teszik olyan tőkeáramlások létrejöttét, amelyek torzítják az FDI-statisztikákat és csökkentik a nemzeti adóalapokat.

Pontosabb kép az FDI-áramlásokról

A körbejáró FDI nem csupán statisztikai furcsaságot jelent; komoly következményekkel jár az adóbevételekre, a versenyképességre és az intézményi bizalomra nézve is. A hazai tőke külföldi közvetítő országokon való „keresztülfolyatásával” a vállalatok megkerülhetik a magasabb adókulcsokat és igénybe vehetik a valódi külföldi befektetőknek szánt kedvezményeket – ezzel erodálva mind a kormányzati bevételeket, mind az egészséges versenyt. A körbejáró FDI OECD-bajnokainak listája (Csehország, Norvégia, Írország, Németország, Franciaország, Olaszország) mutatja, hogy még a jól szabályozott, magas jövedelmű gazdaságok sem immunisak erre a gyakorlatra.

Az OECD-gazdaságokban a körbejáró FDI makroszintű mozgatórugóinak megvilágításával kutatásunk hozzájárul a tudósok, de a politikai döntéshozók informálásához is.

Eredményeink mutatják: nem minden FDI, ami annak látszik. E jelenség kezelése érdekében elengedhetetlen a nemzetközi együttműködés az adózás, a szabályozás és az adatjelentés területén.

Nélkülük a körbejáró áramlások továbbra is torzíthatják a gazdasági statisztikákat, gyengíthetik az adóalapokat és alááshatják a bizalmat a globális befektetési rendszerben.

Sass Magdolna az ELTE Közgazdaság- és Regionális Tudományi Kutatóközpont (KRTK) Világgazdasági Intézetének igazgatója; a Budapest Gazdasági Egyetem (BGE) egyetemi docense

Fertő Imre az ELTE Közgazdaság- és Regionális Tudományi Kutatóközpont (KRTK) főigazgatója, a Budapesti Corvinus Egyetem (BCE) egyetemi tanára

A cikk a szerzők véleményét tükrözi, amely nem feltétlenül esik egybe a Portfolio szerkesztőségének álláspontjával.

Címlapkép forrása: Portfolio

Áll a bál a gigantikus fegyverüzlet körül: az amerikaiak egész egyszerűen elvették a vadászgépekre szánt pénzt

Százmilliókat emeltek le a számláról.

Váratlan fordulat a Magyarországon is aktív autógyártónál: hatalmasat zuhant a profit, könyörtelen tisztogatás indult a piacon

Kénytelen az exportpiacokra koncentrálni.

Komoly bosszút forral Donald Trump a NATO ellen, Magyarországot is érintheti a drasztikus terv

Elvesztheti a kollektív védelmet az, aki nem az amerikai elnök szabályai szerint játszik.

Meghalt David Cornstein, volt budapesti nagykövet, a magyar-amerikai kapcsolatok elkötelezett híve

Donald Trump és Orbán Viktor csodálója.

Váratlan fordulat: meghátrált Lázár János minisztériuma, mégsem adják el a rendkívül értékesnek tartott fővárosi ingatlanokat

Legalábbis nem a választások előtt két nappal.

Még a legnagyobb fegyverguru is kinevette Ukrajnát - Most szinte minden háborúzó fél Kijev segítségéért kilincsel

Persze Európa még mindig tankokat gyárt.

Hiába van egekben az energiaár, az Egyesült Államok csak önti a pénzt, hogy méginkább akadályozza a termelést

Így jár el Donald Trump, ha nem tetszik neki valami.

Szavazz ránk, hátha nyerünk a Klasszison

Idén is indul a HOLD a Klasszis díjátadón, három kategóriában tudsz ránk szavazni: a legjobb alapkezelő, a legjobb portfóliómenedzser és a legjobb feltörekvő portfóliómenedzser esetén... T

Reklámadó 2026-tól: kiket érint, és milyen kötelezettségek térnek vissza?

A 2026-os év adóváltozásainak egyik meglepetése, hogy a jelenleg még felfüggesztés alatt álló reklámadó július 1-jétől ismét hatályba lép. A reklámadó újbóli alkalmazása nemcsak a kl

Egy tipikus hónap a bizonytalanság korában - Mit üzennek a vezető globális elemzőközpontok februári tanulmányai?

A világ vezető think tankjeinek elemzései 2026 februárjában is a geopolitikai feszültségekre és az átrendeződő viszonyokhoz való alkalmazkodásra fókuszáltak. Több elemzés foglalkozott azza

Sport és ESG: Hogyan (ne) zöldítsük a profi sportot

Az ESG ma már a profi sportban is megkerülhetetlen hívószó, de a hangzatos vállalások mögött nagyon eltérő valóság húzódik meg. Duha Bence cikke azt mutatja meg, hol látszik érdemi előrel

Meta - kereskedés

2023-ban volt utoljára Metám, akkor adtam el, mert egy elég rossz belépő után majd egy évig tartottam, hogy egy kis haszonnal végre ki tudjak szállni belőle. Utána még ment vagy 200%-ot, szóva

10 éves csúcson a munkanélküliség. Hogyan védekezhetnek a magyarok a jövedelmük kiesése ellen?

A KSH statisztikái alapján a munkanélküliségi ráta 4,9 százalékra emelkedett. Ilyen magas értéket utoljára 216 tavaszán lehetett látni. De mit tehetnek azok, akik félnek a munkahelyük elvesz

Tőzsdei őslények: a túlélés tanulságai

Betekintés egy panoptikumba: az adásban három őskövület, Szabó László, Korányi G. Tamás és Karagich Isvtán beszélget egy negyedik őskövület társaságában a korai sikertörténeteikről

Élelmezési kérdés is lehet a korallzátonyok helyreállítása

A világ népessége mára meghaladta a 8,3 milliárd főt, miközben sok régióban továbbra is komoly problémát jelent az alultápláltság. Az élelmiszerforrások egyre sz

10 éve nem láttunk ilyen pocsék adatot a magyar gazdaságban

Túl vagyunk a foglalkoztatási csúcson.

„Ez jogilag nonszensz” – Mit csinál Magyarország az ukrajnai gázvezetékekkel?

Több kérdést is felvet a friss rendeletcsomag.

Concorde: Ezek lehetnek a legjobb befektetési stratégiák 2026-ban

Nagy Bertalan privátbanki üzletfejlesztési igazgatót kérdeztük.

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdézz a világ legnagyobb piacain: Kezdő útmutató

Bemutatjuk, merre érdemes elindulni, ha vonzanak a nemzetközi piacok, de még nem tudod, hogyan vágj bele a tőzsdézésbe.