Nagyot szólhat a kormány legújabb terve: ezermilliárdokat vennének ki a zsebünkből

Nagyon sok kötvényt kellene rásózni a lakosságra

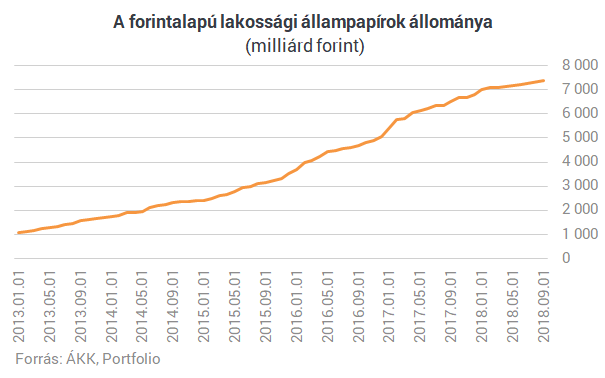

Tavaly szeptember végén 7368,2 milliárd forint volt a lakossági állampapírok állománya az ÁKK statisztikája szerint, ha ezt vesszük kiindulási alapnak, akkor a pénzügyminiszter szavai szerint 2023 végére az állománynak meg kellene közelítenie a 15 ezer milliárd forintot. Ez már elsőre is komoly növekedésnek hangzik, de érdemes egy kicsit alaposabban megvizsgálni, van-e erre esély.

Vagyis miközben 2014 óta a lakossági állampapírok diadalmenetéről beszélünk, a kormány ambiciózus céljai szerint ennél is nagyobb növekedést kellene elérni a következő öt évben.

Az első lépést már a jegybank is kijelölte

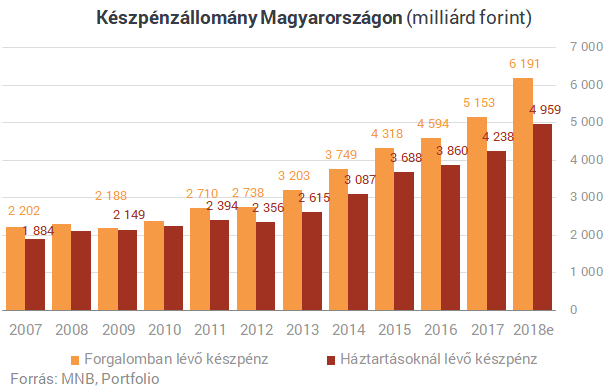

Persze az állomány megduplázása nem jelenti feltétlenül azt, hogy évente 1500 milliárd forintnyi új lakossági megtakarítást kellene bevonzania az adósságkezelőnek. Korábban Nagy Márton, az MNB alelnöke már beszélt arról, hogy a jelentős lakossági készpénzállomány egy részét hasznos lenne becsatornázni lakossági állampapírba.A háztartásoknál lévő készpénzállomány a Portfolio becslései szerint az év végére megközelíthette az 5000 milliárd forintot, a teljes forgalomban lévő készpénz pedig 6200 milliárd körül lehet. Arra kicsi az esély, hogy az eddig készpénzben kuporgatott vagyon hirtelen mind elinduljon az államkincstár felé, Nagy Márton is arról beszélt, hogy ha a háztartási állomány fele megjelenne kötvényben, már az is sokat segítene.

Ezzel a mintegy 2500 milliárdos egyszeri állománnyal korrigálva a következő öt évben évi 1000 milliárdos természetes növekedésre lenne szükség a lakossági állampapírok piacán, ez pedig már nem tűnik teljesíthetetlen célnak.

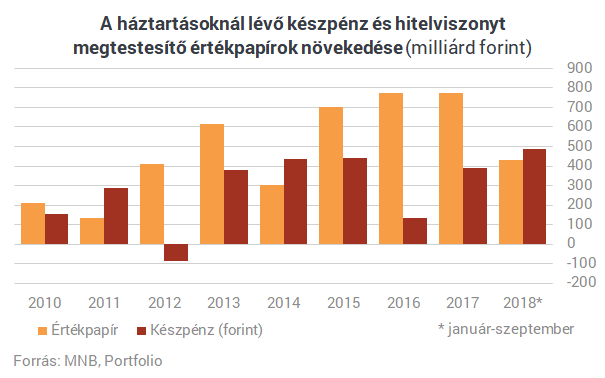

Ha megnézzük a háztartások pénzügyi eszközeinek növekedését, akkor nem lehetetlen évi 1000 milliárd forintot bevonni az állampapír-piacra, tavaly az első három negyedévben majdnem 3200 milliárdos volt a növekedés, míg 2017-ben megközelítette a 4000 milliárd forintot. Ennek köszönhetően 2018 március végén először lépte át a lélektanilag fontos 50 ezer milliárdos határt a háztartások pénzügyi vagyona.Persze az eszközök fenti állományában minden szerepel, még a készpénz is. Ha csak a hitelviszonyt megtestesítő értékpapírokra szűkítjük le a kört, akkor 2018-ban kilenc hónap alatt 430 milliárd forint volt a növekedés, míg 2017-ben a 800 milliárdot közelítette. Vagyis ezzel még nem lenne meg az évi ezer milliárdos friss tőke. Éppen ezért nem csak azt kellene elérni, hogy az utóbbi években felhalmozódott készpénzállomány egy része állampapír felé mozduljon meg, hanem azt is, hogy ne növekedjen tovább az eddigi ütemben a készpénzállomány. Tavaly például az első kilenc hónapban majdnem 500 milliárddal nőtt a háztartásoknál lévő készpénz, azt is be kellene csatornázni a kincstárhoz.

Támogatni tudja az állam elképzeléseit, hogy még az emelkedő kamatkörnyezetben sem fognak jelentős versenyt támasztani a bankok a betétgyűjtéssel a nagyon alacsony hitel-betét arányuknak köszönhetően. Magas forgalmazási jutalék mellett pláne nem, őket is érdekeltté lehet tenni abban, hogy a lakossági állampapírokat erőltessék.

A nyugdíj-megtakarítások beszippantása jelentheti az áttörést

Érdemes megnézni, milyen eszközei vannak az államnak, hogy a lakossági megtakarításokat magához édesgesse. Első lépésben röviden vázoljuk fel, mi az oka a nemzetközi összevetésben is magas magyar készpénzállománynak:- Az alacsony kamatkörnyezetben a párnacihában tartott pénz nem okoz kamatveszteséget.

- Az elektronikus szolgáltatások a bankadó, illetve a tranzakciós illeték bevezetésekor megdrágultak.

- Az ingyenes készpénzfelvétel limitje havi 150 ezer forint, ami miatt sokaknak jobban megéri készpénzt tartani.

A három közül az első pont kívül esik az állam hatáskörén, és abban talán lehet is némi változás a közeljövőben, hiszen általános vélekedés, hogy vége az olcsó pénz korszakának globálisan, amihez előbb-utóbb az MNB-nek is alkalmazkodnia kell. Az emelkedő kamatok pedig elindíthatnak egy elvándorlást a készpénz felől, már csak az a kérdés, mit tud tenni azért az állam, hogy ez a pénz nála találja meg a helyét.

Ebben egy másik külső tényező is segíthet, ugyanis az emelkedő kamatkörnyezet jó eséllyel emelkedő (vagy legalábbis a korábbi éveknél magasabb) inflációval is párosulhat, ami növelheti az inflációkövető lakossági állampapírok vonzerejét. Ezzel ugyan az elérhető reálhozam nem lenne magasabb, de például egy 3-4% közötti inflációs ráta mellett optikailag jobban fest a lakossági állampapírokkal elérhető 5% feletti hozam.

Ha az adósságkezelő proaktívan is tenni akar a növekedésért, akkor egyrészt magasan tarthatja, vagy akár emelheti a lakossági állampapírok kamatát, másrészt próbálkozhat új termékekkel. Utóbbi körbe tartozhat a belengetett új nyugdíjcélú állampapír, melyet a legfrissebb hírek szerint a második negyedévben dobhatnak piacra. Valószínűleg komoly várakozások vannak az új eszközzel szemben is, az idei nettó 800 milliárdos értékesítésben még nem szerepel ez.

A nyugdíjcélú termék viszont tipikusan nem alkalmas az állomány gyors felpörgetésére. A rendszeres megtakarítási termékek nagyon lassan híznak, ahogy ezt az LTP-k és a nyugdíjbiztosítások példája is mutatja, hiszen jellemzően kis összegű havi megtakarításokról van szó. Ennél több kell majd az államnak ahhoz, hogy ezermilliárdokat vonzzon be.

Vannak kockázatok, de egyre kevesebb

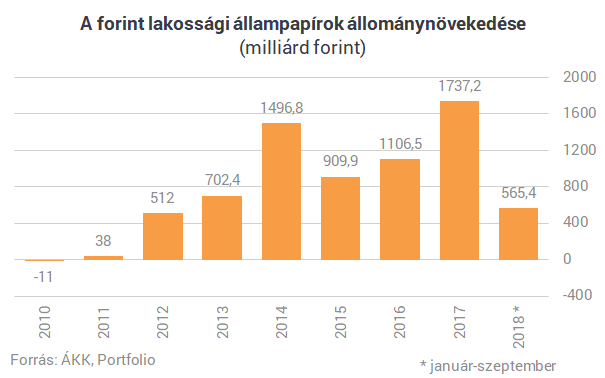

Az elmúlt években többször írtunk arról, hogy a lakossági állampapírok állománya Magyarországon nemzetközi összehasonlításban is kiemelkedő, ez csak fokozódna akkor, ha megvalósulna a most bejelentett kormányzati terv. Ennek persze vannak kockázatai is, melyekre szintén felhívtuk a figyelmet.Évekig az egyik legnagyobb kockázat a rövid futamidő volt, a lakossági termékeken belül az egy éven belüli kincstárjegyek dominálnak. Ezen azonban sikerült változtatni a prémiumok finomhangolásával, tavaly már a nettó növekedés 97%-a éven túli volt az ÁKK adatai szerint. Ennek ellenére valószínűleg a lakossági portfólió futamideje még mindig rövidebb, mint a teljes adósság esetében tapasztalható 3 év. Éppen ennek köszönhetően továbbra is nagy a megújítási szükséglet, a finanszírozási terv szerint 2019-ben is 4000 milliárd forint felett lesz a lejárat.

A másik kockázat a koncentráció, ráadásul nehéz megmondani, hogy ha esetleg romlik a piaci hangulat, akkor a lakossági befektetők mennyire lesznek kitartók, hiszen eddig nem volt példa hasonlóra. A jelenlegi futamidő mellett pedig egy-másfél évente folyamatosan meg kell küzdenie az ÁKK-nak a lakosság bizalmáért.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Kétféle dolgozó hiánycikk a magyar mezőgazdaságban: aki dolgozni tud és akar

Az állat- és növénybetegségek okozta nyomás mellett óriási kihívás Magyarországon a dolgozni tudó és akaró munkaerő hiánya is.

Ikonikus karakterek érkeznek a ChatGPT-be

A Walt Disney egymilliárd dollárt fektet be az OpenAI-ba.

Új pénzügyi játékszabályokat sürget az amerikai pénzügyminiszter

Inkább lazítana, mint szigorítana a bankok szabályozásán Scott Bessent.

Írás, olvasás? Egy vadiúj készség tanítása ugyanilyen fontos lenne Európa szerint

Az okostelefonok iskolai betiltását is támogatná a többség.

45 százalékkal többet érhet ez a részvény - Érdemes most beszállni?

Magyarországon is jól ismert cégről van szó.

Kedvezményes jegyekkel és izgalmas konferenciákkal rajtol a Portfolio 2026-os rendezvényszezonja

Elő a naptárakkal: mutatjuk az első félév eseményeit!

Bejelentette az EKB a bankok tőkekövetelményeire vonatkozó egyszerűsítő javaslatait

Összevonnának bizonyos követelményeket, változnának a stressztesztek is.

AI-forradalom: ezek a feltörekvő piacok lehetnek a következő nagy nyertesek

Pálfi Zoltánt, a Fidelity International portfóliómenedzserét kérdeztük.

Ezek Magyarország legjobb piaci lakáshitelei decemberben

A lakáspiac Otthon Start lázban ég, de nem szabad megfeledkezni a sima, piaci lakáshitelekről sem. A Bankmonitor összeszedték hol lehet a legkedvezőbb feltételekkel piaci lakáshitelt igényleni a

Véget ér az adóparadicsom-korszak? - Omán bejelentette az SZJA bevezetését

A reform teherkímélő módon teremt stabil állami bevételt, és hosszú távon Omán gazdasági ellenálló képességét erősíti.

Mondd el őszintén a véleményed az After Hoursról és a HOLDBLOG-ról!

Plusz egy év, plusz egy évnyi HOLD After Hours és HOLDBLOG. És plusz egy kérdőív, már hagyomány, hogy minden év végén megkérdezzük a hallgatókat és... The post Mondd el őszintén a vélem

Ha ezt az öreg Jock a Dallasban tudta volna...

A Dallas című sorozat még mindig elég ismert a teljes vállalkozói generációban ahhoz, hogy merítsünk belőle. A sorozat kiindulópontja már önmagában üzenet: a családi cég,... The post Ha e

KIVA vagy nem KIVA ez itt a kérdés - Kinek éri meg a KIVA szerinti adózás 2026-tól?

2026-tól új szintre lép a KIVA választásának realitása: jelentősen emelkednek a belépési és bennmaradási értékhatárok, így sok olyan vállalkozás kerülhet képbe, amely eddig létszám- v

A Labubuk jósolhatják meg a következő válságot?

A Labubuk iránti növekvő érdeklődést több szakértő a gazdasági bizonytalanság jelzőjeként értelmezi, mivel ilyenkor a háztartások a nagy kiadások helyett olcsóbb, de érzelmileg értékes

A dollárválság mítosza: miért nem rendült meg a dollár iránti bizalom?

A 2025 első félévében látványosan gyengülő dollár valóban a globális bizalom megrendülését jelzi, vagy inkább átmeneti piaci folyamatok eredménye? A gyengülő árfolyam, úgy tűnik, nem.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Digitális arany vs. arany - Melyiké a jövő?

Feltérképezzük, hogyan viszonyul egymáshoz a digitális és a hagyományos értéktárolás világa, az előadás végére átlátod a Bitcoin és az arany fő különbségeit, előnyeit és kockázatait.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Kétféle dolgozó hiánycikk a magyar mezőgazdaságban: aki dolgozni tud és akar

Az állat- és növénybetegségek okozta nyomás mellett óriási kihívás Magyarországon a dolgozni tudó és akaró munkaerő hiánya is.

Itt a vörös riasztás! Lenyomják a ChatGPT-t?

Újra nyílt az AI-háború.

Indulhat a nagy roham az ingyenpénzért – 40 ezer család érintett

Mire lehet elég a 2,5 millió forint?