Orbán és Matolcsy rakétára ülteti a magyar gazdaságot

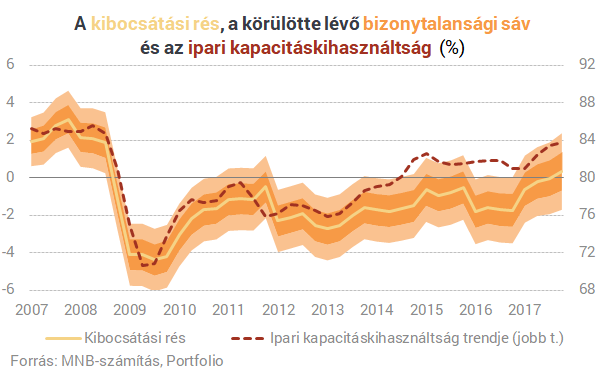

Bezáródott a rés

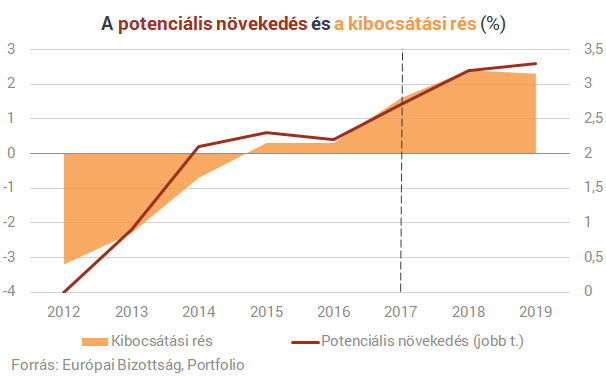

Úgy vág neki Orbán Viktor a negyedik kormányzásának, hogy a magyar gazdaság növekedése elérte a potenciális szintjét, vagyis a világgazdasági válság óta negatív kibocsátási rés bezáródott. Igaz, az IMF vagy az Európai Bizottság becslése szerint már évekkel ezelőtt megtörtént, mostanra a jegybank is úgy gondolja, hogy elértük ezt a szintet.

Ebben a helyzetben a közgazdászok rutinszerű javaslata: vond vissza azokat az ösztönzőket, amelyekkel a gazdaság növekedését támogattad. Ellenkező esetben ugyanis az infláció elszaladásának, a külső és belső egyensúlyi problémák növekedésének, illetve az eszközárbuborékok kialakulásának is növekszik a kockázata. Mi több, az indokolatlan élénkítéssel nincs lehetőségünk alkalmazni az anticiklikus gazdaságpolitika bevált receptjét. Így ugyanis nem lesz mozgástér (sem fiskális, sem monetáris), hogy egy gyengébb növekedési periódusban vagy recessziós időszakban élénkítsük a gazdaságot.

Potenciális növekedés? Kibocsátási rés? Tegyük kicsit rendbe a dolgokat! A közgazdászok igen kedvelt gondolati keretének az a kiindulópontja, hogy minden gazdaságra jellemző egy potenciális kibocsátási szint (GDP), amit a gazdaság paraméterei (az ország alapvető jellemzői, a humántőke mennyisége és minősége, tőkeállomány, technológia, intézményi környezet stb.) határoznak meg. Ez a szint az idő előrehaladtával változik, a potenciális GDP-növekedés ütemével. Az ütemet főként a fent említett tényezők változása befolyásolja. Jellemzően a fejletlenebb országokban ez a növekedési ráta magasabb, hiszen az előttük járó országok mintáit követve (vagy még jobbat kitalálva) fel tudnak zárkózni. (Hogy pontosan meddig, azt máskor tárgyaljuk meg.) A gazdaság jellemzően sosincs a potenciális kibocsátási szintjén. Ettől ugyanis eltéríti a nem semleges külső környezet, a belső és külső sokkok, a növekedést befolyásoló tényezők véletlenszerű vagy ciklikus ingadozása. A közkeletű felfogás szerint a gazdaság ciklusokba rendeződve fejlődik vagyis hullámszerű mozgással, "egyszer fent, egyszer lent" alapon mozogja körbe a potenciális növekedési pályát. A potenciális kibocsátási szint és a pillanatnyi tényleges teljesítmény közötti különbség a kibocsátási rés (output gap), ami túlhevülés esetén pozitív, pangás, recesszió esetén pedig negatív. A nagy kérdés, hogy a gazdaságpolitikusok mit csináljanak ezzel a ciklikus mozgással. Általában az a válasz erre, hogy legyen némi igényük tompítani a kilengéseket, mert ha ezek túl nagyok, annak kockázatai és költségei vannak. És innentől jönnek az újabb problémák. Egyrészt, a kibocsátási rés becslését nagy bizonytalanságok övezik, így nem lehet pontosan tudni, hogy mikortól kell megváltoztatni a gazdaságpolitika irányát. Különösen igaz ez nagy visszaeséseknél (például most, a nagy válság után), amikor nehéz megmondani, hogy a potenciális kibocsátási szint visszaesett -e, és ha igen, mennyivel. Így aztán megoszlanak a vélemények arról, hogy pontosan hová, milyen eszközök alkalmazásával érdemes visszatornászni a gazdaság teljesítményét anélkül, hogy a túlerőltetés újabb bajba sodorja a gazdaságot. A dolgot bonyolítja még néhány dolog, például hogy a gazdasági ciklusokat jellemzően keresleti vagy kínálati sokkok okozzák-e, vagy hogy a trendnövekedést milyen eszközökkel lehet befolyásolni (például hogy az egyszerű konjunktúraszabályozó eszközök hatnak-e a hosszú távú trendnövekedésre) stb.

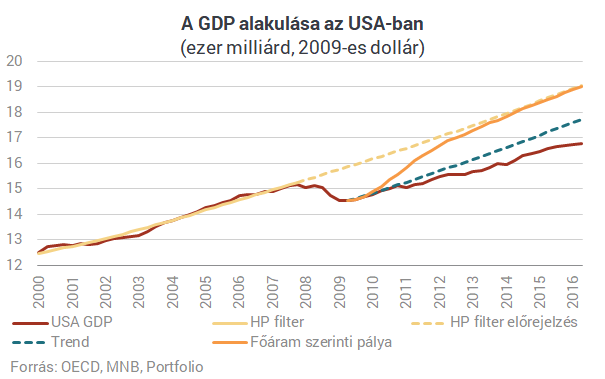

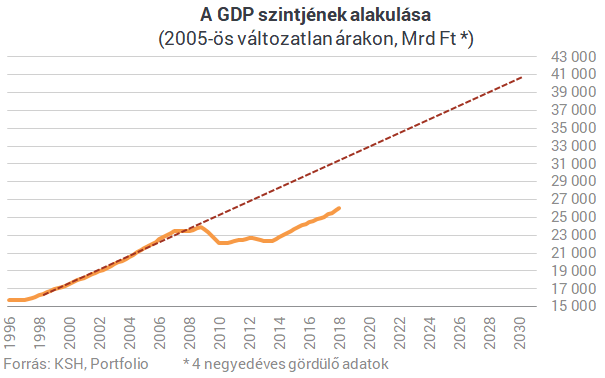

De nem értük el a trendet!

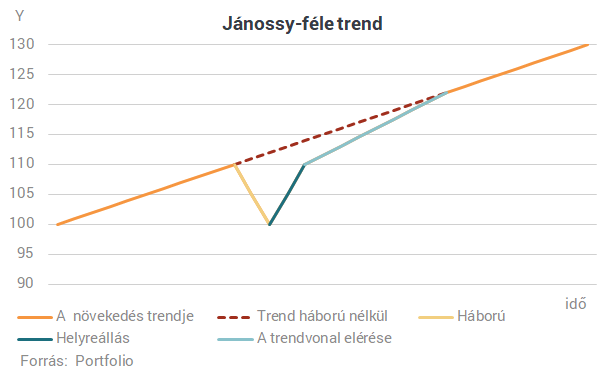

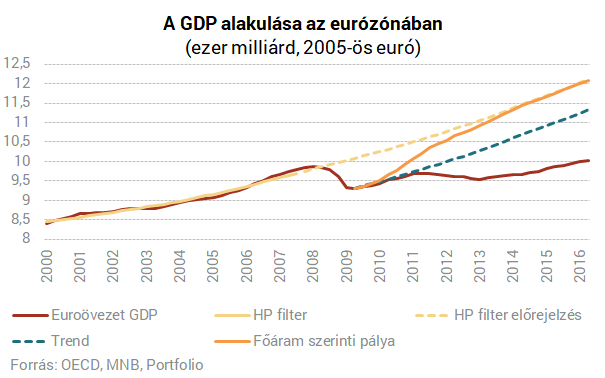

A válság nagy gazdasági visszaesést okozott, majd megindult a korrekció. A baj csak az, hogy egyelőre közel sem értük el a válság előtti trendvonalat, sőt, a potenciális növekedés is elmarad a krízis előttitől. Igaz, a potenciális növekedést meghatározó becslések eltérnek egymástól, de abban megegyeznek, hogy alacsonyabb a krízis előttinél, így a gazdaságpolitikai döntéshozók a világ számos pontján vonakodnak attól, hogy visszavonják a növekedést támogató intézkedéseket.Fontos hangsúlyozni, hogy nem magyar specifikus sztoriról van szó. Meglehet, hogy a válság olyan súlyos nyomokat hagyott a világgazdaságon, hogy a növekedés képtelen visszatérni a korábbi trendhez, vagy a krízis előtti számított fenntarthatatlannak, de persze összefügghet más tényezőkkel is a lanyhább növekedés periódusa.

Az alábbi ábrákon látható, hogy az Egyesült Államok és az eurózóna is képtelen volt visszatérni a korábbi növekedési trendhez, sőt inkább távolodik attól. Pedig ha hiszünk a Jánossy-féle trendelméletben, akkor abban kellene reménykednünk, hogy a válság előttihez képest gyorsabb növekedéssel zárójelbe tehetjük a válságot, és visszasimulhatunk a krízis előtti trendhez.

Éppen ezért érdemes megfontolni, hogy

- elfogadjuk a lassabb növekedést mint adottságot, vagy

- szerkezeti reformok megvalósításával (kínálatösztönző lépésekkel) próbáljuk emelni a potenciális növekedést, vagy

- ennél is tovább megyünk, és a reformok mellett keresletösztönző politikát folytatunk, ami egyes remények szerint képes felpumpálni a potenciális növekedést is.

Most úgy látszik, hogy a kormányzat a harmadik utat választja. Először Orbán Viktor miniszterelnök beszélt arról, hogy tartósan el kell érni a 4%-os gazdasági növekedést, majd a Magyar Nemzeti Bank (MNB) alelnöke, Nagy Márton vázolta fel az ehhez szükséges hitelezési pályát, ezt követően pedig Gulyás Gergely, a negyedik Orbán-kormány kancelláriaminisztere beszélt arról, hogy fiskális gazdaságélénkítő lépéseket terveznek.

Mindezek alapján arra lehet számítani, hogy expanzív fiskális és monetáris politika mellett, egy versenyképességi intézkedéscsomaggal együtt a kormány igyekszik a jelenlegi 2-2,5%-os potenciális növekedést 4% közelébe tornászni. Ezt arra építhetik, hogy a magas nyomású gazdasággal (high pressure economy) vissza lehet építeni azokat a kapacitásokat, amelyeket a válságban szükségszerűen elveszítettünk, amikor úgy záródott a kibocsátási rés, hogy csökkent a potenciális növekedés.

Történelmi ajánlat érkezett: olyan haditechnológiát kínál fel Moszkva a feltörekvő nagyhatalomnak, amilyet még soha senki

Ötödik generációs vadászgépek is vannak benne.

Szijjártó Péter bejelentette: megkapta Magyarország az amerikai olajszankciós mentességet

Mától érvényesek a szankciók, és a mentesség is.

Háborognak az oroszok a béketerv miatt: most már ukrán inváziótól rettegnek – „Ekkora sereggel simán megtámadnak minket!”

Egyre inkább úgy tűnik, ebből nem lesz megállapodás.

Brüsszel újabb csapást mért a magyar kormányra: négy fronton is eljárás indult

Betámadták a magyar kormány koncessziós rendszerét is többek között.

Ukrajnai béketerv: befutott a Kreml reakciója – Mégsem amerikai-orosz projektről van szó?

Megszólalt Vlagyimir Putyin szóvivője.

Történelmi kivonulást hajtana végre az Egyesült Államok Európából - Már az is megvan, kinek a kezébe dobnák a gyeplőt

Ilyenre sosem volt példa a NATO történelmében.

Az EU Bíróság ítélete a minimálbér irányelvről: korrekció vagy megerősítés?

Az Európai Unió Bírósága 2025. november 11-én hozott ítéletével pont került a Dán Királyság által megtámadott, a megfelelő minimálbérek biztosításáról szóló (EU) 2022/2041 irányelv

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Olcsó energiát akarunk? Tekintetünk a Napra vessük!

A nyári napokon a napenergia annyira olcsó, hogy egy egységnyi energia előállítása kevesebbe kerül, mint bármilyen más forrásból - derül ki egy most publikált tanulmány

Nem is drága a digitális nomád élet?

Valamivel több, mint egy éve két ismerősöm, Tóni és Jucus úgy döntöttek, hogy másfél évig digitális nomádkodnak. Digitális nomádság alatt azt értjük, ha valaki ugyanazt a pénzkereső t

Bordeaux, a "napelemváros"

2026-ra a város áramigényének 41%-át szeretné megújuló energiából fedezni, napelemekkel borítva középületeit, köztereit és még a kerékpárutakat is.

GINOP Plusz a ciklus végén: lesz még mire pályázni a választások után?

Sok pályázó fejében ott motoszkál a kérdés: "Ha most lemaradok, majd a választások után úgyis nyílik egy újabb nagy GINOP-csomag... igaz?"

Uptrading: válságban váltunk drágább FMCG-re?

A kis luxus paradoxona azt a jelenséget írja le, amikor válság idején bizonyos prémium termékek kereslete nem csökken, hanem növekszik. Ez különösen hangsúlyos az FMCG-szektorban, ahol a minde

Örömhír az autóvásárlás előtt állóknak: Olcsóbbak az autóhitelek, ideje a gázra lépni!

2025-ben ugyan az autóárak tovább drágulnak, ebben semmi meglepő nincsen. Viszont ami remek hír az autóhiteleseknek: a kamatok folyamatosan csökkenő pályán vannak. Mutatjuk, mik a piac legfontos

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Példátlan beruházási hullám indult: ezermilliárdokat tolnak a magyar agráriumba

Most van itt a fejlesztések ideje.

Kiderült, mennyivel nőhetne valójában a rezsi, ha leválnánk az orosz gázról

A szerdai Checklistben a láthatatlan árrobbanás titkai.

Nem igazán látszik, ki vagy mi tudná megállítani a forintot

A befektetőket a magas kamatokon kívül semmi nem hatja meg.