USA-Japán-megállapodás

Japán még július 23-án egyezett bele abba, hogy egy 550 milliárd dolláros befektetési alapot hoz létre, amely az Egyesült Államokban eszközöl befektetéseket, cserébe a vámok mértékét az előzőleg bejelentett 25%-ról 15%-ra csökkentette Trump az ázsiai országgal szemben. A befektetési alapot a japán állami bankok és ügynökségek bocsátják rendelkezésre a japán vállalati beruházások előmozdítására az USA-ban. Nem ismert, hogy Japánnak milyen időhorizonton belül kell teljesítenie ezt a befektetési kötelezettséget, és a megállapodás számos más eleme is egyelőre homályos.

A Fehér Ház közleménye szerint Donald Trump határozza meg, hogy ezek a befektetések az amerikai gazdaság mely ágazataiba irányuljanak, így többek között szó van az energiainfrastruktúrába, a félvezetőgyártásba, a kritikus ásványi anyagok bányászatába-feldolgozásába, a gyógyszeriparba és a hajógyártásba eszközölt japán beruházásokról, vagyis olyan ágazatok lehetnek érintettek, amelyekben a japán vállalatok komoly tapasztalattal és fejlett technológiával rendelkeznek.

Japán esetében azért is érdekes ez a megállapodás, mert mind a közvetlen, mind a végső befektető szerinti FDI-pozíciókat tekintve jelenleg (2024 végi adatok alapján) Japán az első számú befektető ország az Egyesült Államokban 820 milliárd dollárnyi befektetéssel. Ez a teljes USA-beli befektetésállomány több mint 14 %-át teszi ki. Ha ehhez mérjük a vállalt 550 milliárdot, akkor az nagyon jelentős összegnek számít: az eddig évtizedek alatt befektetett tőkeállomány kétharmada.

Egyébként a vezető USA-beli befektetők listáján Japánt Kanada követi (14%), majd Németország (csaknem 11,9%) és Nagy-Britannia (11,7%) következik. Európa adja a befektetések több mint felét, az EU pedig 38-39%-át. (Ez utóbbi különbséget a Nagy-Britanniából és Svájcból érkező jelentős befektetések magyarázzák.)

A japán-amerikai egyezményben megállapodtak a felek arról, is, hogy az Egyesült Államok megtartja a befektetési alapból származó nyereség 90%-át. Ez a nyereségrész az amerikai államkincstárhoz kerülne, és az amerikai adósság törlesztésére lehetne fordítani. Úgy tűnik, ez az ára annak, hogy Japánnak ne kelljen megnyitnia hagyományosan magas vámokkal védett mezőgazdasági piacait az amerikai export előtt. Japán megtartja az amerikai mezőgazdasági termékek behozatalára vonatkozó meglévő vámtarifáit. Az ország több rizst fog importálni az Egyesült Államokból, de a meglévő vámmentes kontingensen belül. Ezen felül a tervezettnél (27,5%) alacsonyabb (15%) vámokkal néz szembe az USA-ba irányuló autóexportnál.

Japán számára létfontosságú volt a megállapodás, mivel az USA a legnagyobb exportpiaca.

USA-EU-megállapodás

Azért is érdekesek a japán-amerikai megállapodás ezen részelemei, mert néhány nappal Japán után Donald Trump hasonló elemeket tartalmazó megállapodást kötött az EU-val. Bár ennek részletei sem ismertek teljeskörűen, a vállalás volumene hasonló nagyságrendű: az EU 600 milliárd dollár értékű többlet-FDI-t ígér az Egyesült Államoknak – ez az eddigi EU-s FDI-állomány mintegy 30%-át teszi ki, és bár kisebb arány, mint Japán esetében, még így is rendkívül jelentős.

Ugyanakkor itt nem beruházási alapról van szó, viszont ismert az „extra-FDI” teljesítésének határideje: 2028, vagyis a Trump-elnökség végéig három év áll rendelkezésre a vállalás teljesítésére. Bár erős az éves fluktuáció, az EU cégei átlagosan évente mintegy 250 milliárd dollárt fektetnek be az USA-ban, tehát ezt gyakorlatilag meg kell duplázniuk az elkövetkező bő három évben.

Ugyanakkor kérdéses, hogy a Japánnal ellentétben több nemzetállamból álló EU hogyan tudja koordinálni ezeket a többletbefektetéseket.

- Milyen módon osztják majd ezt meg technikailag a tagországok között?

- Felállítanak-e egy központi befektetésösztönző ügynökséget vagy a tagállamokhoz delegálják?

- Jár-e ez majd együtt iparpolitikai intézkedésekkel?

- Milyen költségvetésből tudják valamelyest támogatni a befektetéseket eszközlő vállalatokat?

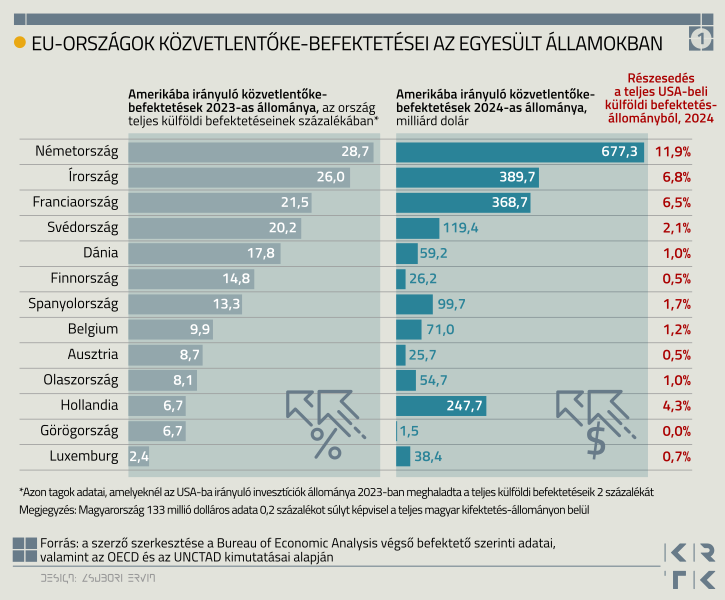

Azért is problémás az egyezmény gyakorlati kivitelezése, mert, mint ahogy felhívtuk rá a figyelmet, az EU tagállamai jelentősen eltérnek egymástól a közvetlentőke-befektetések intenzitásában, más és más az FDI szerepe az egyes gazdaságokban, így az EU-n kívüli közvetlentőke-befektetések is néhány országban koncentrálódnak. Az EU USA-ban eszközölt befektetéseinél Németország, Írország és Franciaország adják ezek kétharmadát, míg az első öt ország – a fentiek mellett Hollandia és Svédország – az összes EU-ból származó amerikai FDI 83%-át.

Az USA-ban eszközölt befektetések jelentőségét tekintve is jelentős az eltérés a tagországok között: Németország számára kiemelkedő befektetési célpont az USA, az összes kifektetés-állomány 29%-ával, egyötöd feletti a részesedés még Írország, Franciaország és Hollandia esetében, míg sok tagországnál marginális szerepet játszik.

Az Egyesült Államokkal kötött megállapodás mind Japán, mind az Európai Unió esetében világosan jelzi, hogy

a közvetlentőke-befektetések immár nem csupán gazdasági, hanem (geo)politikai és kereskedelempolitikai eszközként is szolgálnak.

A vámcsökkentésért cserébe vállalt jelentős FDI-kötelezettségek a külső gazdasági nyitottság új, feltételes logikáját tükrözik, amelyben a piacra jutás már nem kizárólag multilaterális szabályokon, hanem inkább kétoldalú alkukon múlik – főleg az USA esetében.

Az EU számára komoly kihívást jelent a megállapodás teljesítése, nemcsak a vállalt volumen nagysága, hanem az intézményi koordináció nehézségei miatt is. Mivel az USA-beli uniós befektetések jelentős része néhány tagállamból származik, a vállalás de facto aránytalan terhet róhat ezekre az országokra. Ugyanakkor más tagországok USA-ban befektetési tapasztalattal nem rendelkező cégei is nehéz helyzetbe kerülhetnek.

Japán helyzete még összetettebb: nemcsak más formájú és relatíve nagyobb a többletbefektetés-vállalás, hanem ráadásul a befektetési célok amerikai oldali meghatározása és a nyereség túlnyomó részének az USA-ban tartása is problémás. Akár azt is mondhatjuk:

ezzel Japán finanszírozza az USA iparpolitikájának egy részét.

A megállapodások gyengíthetik a transzatlanti gazdasági kapcsolatok stabilitásába és piaciságába vetett bizalmat. Vagyis a nemzetközi tőkeforgalom egyre kevésbé piaci alapon valósul meg, és egyre inkább geopolitikai alku tárgyává válik. A jövőben az FDI-politikák tervezésénél ezt a dimenziót sem szabad figyelmen kívül hagyni.

Sass Magdolna a HUN-REN Közgazdaság- és Regionális Tudományi Kutatóközpont Világgazdasági Intézetének igazgatója.

A cikk a szerző véleményét tükrözi, amely nem feltétlenül esik egybe a Portfolio szerkesztőségének álláspontjával.

Címlapkép forrása: EU

India gazdasága turbófokozatban: 8,2%-os növekedés Trump 50%-os vámjai mellett

Ellenállóbb, mint hittük.

Túl sokat spóroltak az utasok, megszüntette előfizetéses szolgáltatását a Ryanair

Nem jött ki jól belőle a fapados.

Autósok, figyelem! Alapjaiban módosul a közlekedés Budapest egyik legforgalmasabb csomópontjánál

Ráadásul nem átmenetileg.

Klasszikus buborék az AI a szakértő szerint, de azt is elmondta, hogy mit kell most venni

Máshol is vannak jó lehetőségek.

Brüsszel azonnal megszólalt Orbán Viktor és Vlagyimir Putyin találkozójáról

Az uniós végrehajtó testület egyértelmű üzenetet küldött.

Levélben kéri Brüsszelt a német kancellár, hogy 2035 után is lehessen belső égésű motoros autók eladni

A tervek felülvizsgálatát kéri Merz.

A "sötétség szívébe" merészkedik Brüsszel – feszülten figyelnek a világ nagyhatalmai

Ursula von der Leyen történelmi léptékű utóvédharcot folytat a globális dominanciáért.

„Ez nem ráncfelvarrás, hanem újraélesztés” – mi ez a felfordulás az energiahatékonysági piacon?

Óriási a kínálat, de kvázi nincs kereslet.

Mit hoz a 2025-ös őszi adócsomag a vállalkozásoknak?

A 2025. november 18-án gyorsított eljárásban elfogadott adócsomag célja a vállalkozások adóterheinek mérséklése, az adminisztráció csökkentése és az adóeljárások digitalizációjának f

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

A lakáscélú felhasználások ellenére is növekedni tudtak a nyugdíjpénztárak

Az önkéntes nyugdíjpénztárak az idei évben is komoly eredményeket produkáltak. A szeptember végi adatok alapján növekedett a taglétszám, emelkedett a pénztárak által kezelt vagyon, sőt az

Haalandnak jó a hozama (HOLD After Hours)

Móricz Dániellel szakértjük, hogy miért esnek, illetve nem esnek a piacok, és ír sebeket is feltépünk. Milyen platformokon találjátok még meg? A HOLD After Hours... The post Haalandnak jó a ho

Elektromos áramot vezető baktériumok forradalmasíthatják az egészségügyet

Amerikai tudósok olyan elektromos áramot vezető baktériumokat fedeztek fel, amelyek új orvosi eszközök és hatékonyabb szennyezésmentesítési módszerek kifejlesztéséhez v

TBSZ nélkül milliókat bukhatsz

Nagyjából két éve számokkal alátámasztva írtam arról, hogy a TBSZ nélkül miért nem éri meg befektetni Magyarországon. Röviden összefoglalva: kellően nagy infláció mellett könnyen megleh

Húsz éve töretlen az osztrák levegővédelmi törvény sikere

Az osztrák Immissionsschutzgesetz-Luft jó példa arra, hogyan lehet hatékony környezetvédelmi célokat közlekedéspolitikai eszközökkel támogatni.

A dolgok adminisztrációjáról

Friedrich Engels 1878-ban megjelent Anti-Dühring című könyvében azt írja, amikor a kapitalizmus által kifejlesztett roppant termelőerők szétfeszítik a polgári termelés kereteit, a proletariát

Préda: Nincs másik gyártósor

Ha egy kibertámadás miatt leáll egy vízmű, vagy egy erőmű, ott nem működnek a bevált IT-s reflexek.

Összeomlott a nagy bérmegállapodás – Lőttek a gyors magyar béremelésnek?

Mi jöhet most?

A lakosság nyer, az ipar fizet? Kettészakította az új szabályozás az energiahatékonysági piacot

Az EKR-rendszer fényes és sötét oldala.

Milyen részvényeket hoz a Mikulás a puttonyában?

Mikulás-rali és egyéb karácsonyi álmok. Milyen részvényeket hoz a Mikulás? December eleji részvénymustra, aktualitások, grafikonok, értékeltségek.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!