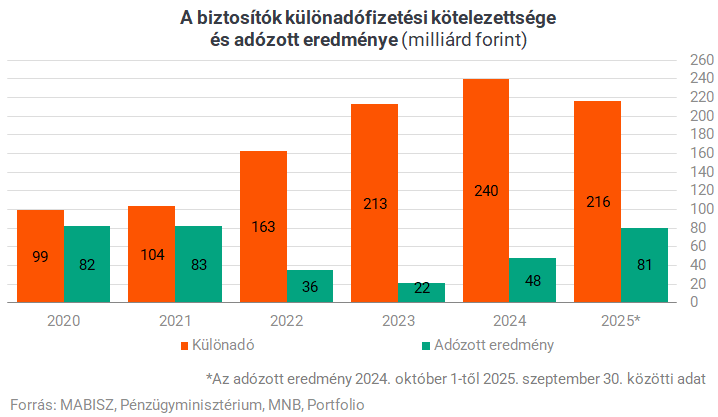

100 forintnyi befizetett díjunkból 10-15 forint különadóvá válik

A magyar gazdaság egyik, ha nem a leginkább túladóztatott szektora a biztosítási piac:

egyetlen év különadó-terhelése majdnem akkora, mint az elmúlt fél évtized Magyarországon kimutatott biztosítói nyeresége összesen.

Kétféle különadóról beszélünk a biztosítóknál:

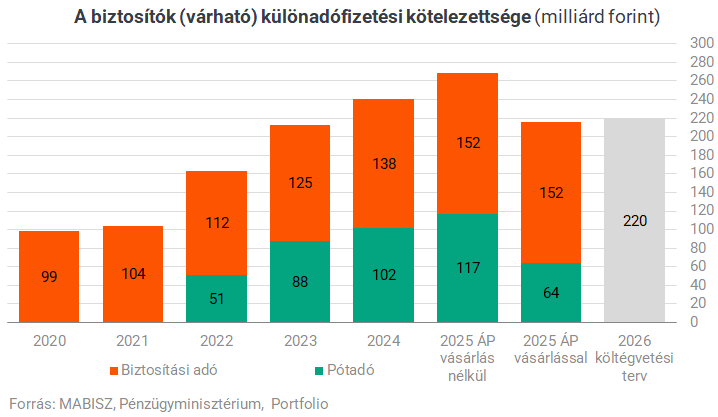

- a 2012-ben bevezetett, csak egyes nem-életbiztosításokat terhelő biztosítási adó jelenleg az aktuális kötelező gépjármű-felelősségbiztosítási díjak 23%-ára (gépjárművenként legfeljebb 83 forintra), a casco díjak 15%-ára és az egyéb vagyon- és balesetbiztosítási (köztük lakásbiztosítási) díjak 10%-ára rúg. Ha ez utóbbi két tétel összesített adóalapja nem éri el 20 milliárd forintot (ez a határ tavaly április 1-jéig még 8 milliárd forint volt), akkor 100 millió forintos adóalapig az adómérték 25%-át, 100-700 millió között az 50%-át kell megfizetnie a biztosítónak,

- a 2022-ben bevezetett, elsősorban a nem-életbiztosításokat, másodsorban az életbiztosításokat is terhelő pótadó, más néven extraprofitadó, amely 2024 végéig nem-életbiztosítások esetén az aktuális biztosítási díjbevétel 2 milliárd forintjáig 2%, a 2-46 milliárd forint közötti részére 4%, a 36 milliárd forint feletti részére 12% volt, életbiztosítások esetén a biztosítási díjbevétel 2 milliárd forintjáig 1%, 2-36 milliárd forint közötti részére 1,5%, 36 milliárd forint feletti részére pedig 5%. Tavaly ez úgy egyszerűsödött, hogy nem-életbiztosítások esetén a biztosítási díjbevétel 48 milliárd forintjáig 3%, afelett 14% lett az adó kulcsa, életbiztosítások esetén a biztosítási díjbevétel 48 milliárd forintjáig 2%, afelett pedig 6%.

Az adófizetési kötelezettségüket már az adóévben meg kell állapítaniuk a biztosítóknak, és adóelőlegként befizetniük, a statisztikák szerinti évközi adózott eredményük számol ezzel. Az előzetes becslések szerint

2025-ben több mint 150 milliárd forint "hagyományos" biztosítási adót, és több mint 60 milliárd forint pótadót fizethetett a szektor.

Negatív következmények

A magas biztosítói adóterhelés következménye az, hogy

- az ügyfelek által befizetett díjak jelentős arányban szinte közvetlenül az államkasszába vándorolnak, és az adóterhelés folyamatos felfelé irányuló nyomást helyez a díjakra,

- a nemzetközi szinten mozgó vállalati ügyfelek a lábukkal szavaznak, és inkább a magyar biztosítóknál olcsóbb ajánlatot adó külföldi szolgáltatókkal kötnek szerződést.

A különadó piaci következménye, hogy egyes üzletágakból kiszorultunk, a határon átnyúló szolgáltatók versenyelőnye torzítja a piacot, a cascópiac zsugorodik

– fogalmazott év végi körinterjúnkban Zatykó Péter, az Alfa Vienna Insurance Group Biztosító elnök-vezérigazgatója. Számításunk szerint

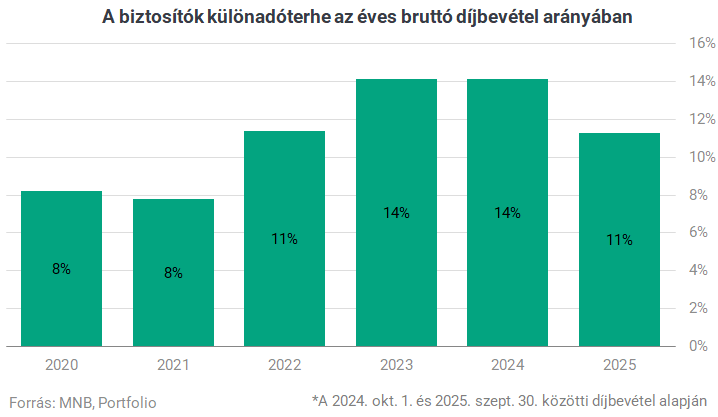

míg 2020-ban 100 forintnyi biztosítási díjból 8 forint lett különadó, 2024-ben már 15 forint, tavaly pedig 11% körül volt ez.

Könnyítés, pozitív hatásokkal

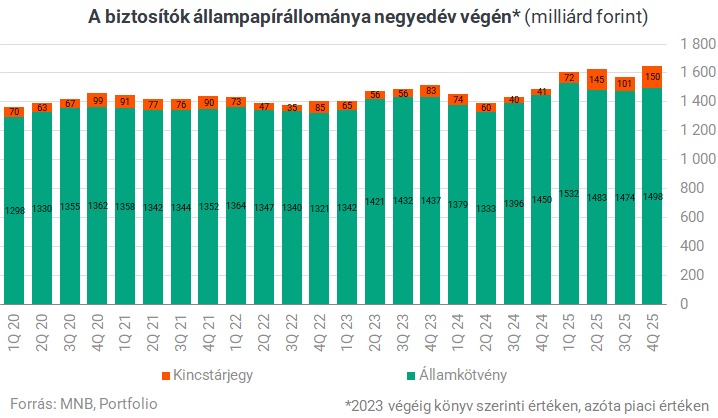

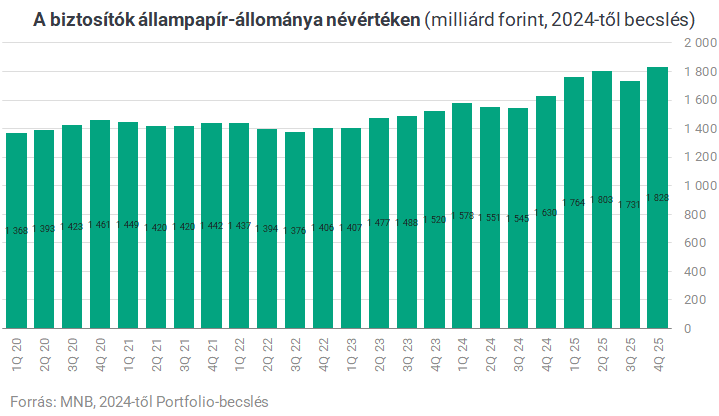

A tavalyi év nagy újdonsága, hogy a bankokhoz hasonlóan nagyjából felére csökkenthetik pótadó-terhelésüket a biztosítók, amennyiben ehhez elegendő állampapírt vásárolnak.

Amennyiben a biztosító a tulajdonában lévő, 2030. január 1-jét követően lejáró állampapíroknak a 2024. augusztus 1-je és 2024. október 31-e közötti napi átlagos állományához viszonyítva a 2025. január 1-je és 2025. november 30-a közötti időszakra vonatkozó napi átlagos állománya névértéken számolva növekszik, akkor csökkentheti fizetési kötelezettségét. Az állampapír-állomány névérték-növekménye legfeljebb azon összegben vehető figyelembe, amilyen összegben a biztosító a tulajdonában lévő valamennyi állampapírnak a napi átlagos állománya növekszik.

A csökkentés összege nem mindenütt egyforma, a nagyobb életbiztosítási üzletággal rendelkező biztosítók számára kedvezőbb a szabályozás. A csökkentés összege ugyanis az állománynövekedés 30 százaléka, de legfeljebb a nem-életbiztosítások után fizetendő adó 40 százaléka, illetve az életbiztosítások után fizetendő adó 100 százaléka lehet.

Ez utóbbiak súlyozott átlaga nagyjából 50%, tehát a biztosítók akár le is felezhetik az extraprofitadójukat. A változtatások nélkül feltehetően 100-120 milliárd forint közötti 2025-ös extraprofitadó így a változásokkal 50-60 milliárdra csökkenhetett, de az egyes biztosítók között nem egyenlő mértékben.

A biztosítók extraprofitadójának a csökkenéséért cserébe 200 milliárd forint körüli pótlólagos állampapír-vásárlást tervez a szektor

- mondta még 2024 novemberében a Magyar Biztosítók Szövetsége (MABISZ) konferenciáján Erdős Mihály, a szervezet elnöke. Úgy tűnik, ez sikerült is a szektornak: bár az MNB csütörtökön közzétett adatai nem névértéken, hanem piaci értéken mutatják az állampapír-állomány alakulását, becslésünk szerint a 2024 augusztus-októberi 1550 körüli milliárd forintos bázisról a tavalyi év január-novemberi tárgyidőszakra 1750 milliárd forint fölé, vagyis

a két, figyelembe vett időszak között 200 milliárd forinttal emelkedett a biztosítók névértéken számított állampapír-állománya,

vagyis szektorszinten összejöhetett az extraprofitadó-kedvezmény kihasználásához szükséges állampapír-vásárlás, különösen 2025 elején vásárolhattak rengeteg állampapírt a biztosítók. Ugyanakkor ez nem feltétlenül jelenti azt, hogy minden egyes biztosítónak sikerült maximálisan kihasználni az állam által elérhetővé tett adókedvezményt, hiszen likviditási, tőkekövetelményekből fakadó vagy a biztosítási szerződésekbe foglalt jogi akadályai is lehettek az állampapír-vásárlásának.

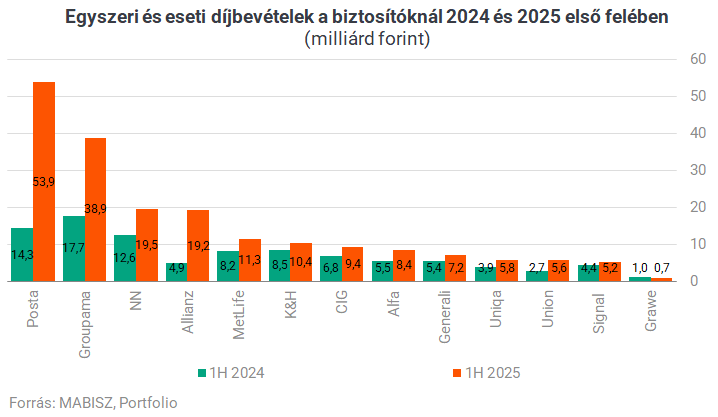

Az extraprofitadó-szabályok változásának volt egy másik pozitív következménye is a szektorban: csaknem húsz éve nem áramlott annyi friss pénz a magyar életbiztosításokba, mint az elmúlt egy évben. Ennek a

legnagyobb nyertesei az egyszeri díjas életbiztosítások lettek,

csakúgy, mint az állampapír-kamatfizetéseké, és ez a két hatás egyszerre érvényesült, míg ugyanis az előbbi változás az egyszeri díjas életbiztosítások profittartalmát adta vissza (ha nem is minden biztosítónak teljes mértékben), utóbbi egy jó keresleti és értékesítési momentumnak bizonyult a piaci szereplők számára. Biztosítónként eltérő mértékben persze. Részletesebben itt írtunk a jelenségről.

Mi várható idén?

Változás 2025-ről 2026-ra, hogy az igénybe vehető adókedvezmény összege az állampapír állomány névérték-növekményének 30 százalékáról 60 százalékára emelkedik, így ugyanakkora pótadó-mérsékléshez feleakkora mértékben kell növelni az állampapír-állományt idén, mint tavaly. Ez a fenti ábránk szerint nehézségek árán, de teljesíthetőnek tűnik, legalábbis szektorszinten: az organikus növekedés következtében korábban is többször előfordult, hogy egy év alatt 100 milliárd forinttal nőni tudott a biztosítási szektor állampapír-állománya.

Az aktuális vonatkoztatási idők

A tavalyihoz hasonló a szabály: 2025. szeptember 1-je és 2025. november 30-a közötti napi átlagos állományához viszonyítva a 2026. január 1-je és 2026. november 30-a közötti időszakra vonatkozó napi átlagos állományt kell növelniük idén a biztosítóknak.

A nem-életbiztosítási díjbevételek után fizetett pótadót maximum az adóteher 40 százalékkal lehet csökkenteni, az életbiztosításit annak akár 100 százalékával, továbbra is. Ahogy már májusban kiderült,

a tavalyi évhez hasonlóan 60 milliárd forint körüli összeget várnak a biztosítóktól az extraprofitadó formájában idén is,

szemben a bankokkal, amelyeknek a várható idei adóterhelését novemberben duplázta meg a kormány.

A címlapkép illusztráció. Címlapkép forrása: Getty Images

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Trump megkongatta a vészharangot: az „őrült” rezsim hamarosan atomfegyverhez jut, azonnal lépni kellett

Szerinte azonnal lépni kell.

A homokra épített kártyavár: elég egy rossz döntés, és lángba borul a Közel-Kelet

Törékeny az egyensúly.

Három befektetői tanulság az iráni háborúból

Trump négy dolgot figyel a piacokon – Nekünk mire kell?

Közeleg a váratlan katonai lépés: megindulhatnak a hadihajók, a világ egyik legerősebb hatalma beszállhat a háborúba

Változtatni kellene a törvényen.

Újra kísért 2022 réme: globális élelmiszerdrágulást szabadít el az iráni háború

Az élelmiszerársokk még nagyobb hatású is lehet, mint az energia.

Megjelent a gázstop rendelet: Magyarország tényleg elzárja az ukrán vezetéket, de nem úgy, ahogy gondoltuk

Új kötelező betárolást is előírtak.

Hosszú veszteség listát adott ki az Egyesült Államok, elképesztő haderőt vontak össze az iráni háború miatt

Több száz katona sebesült meg a perzsa állam válaszcsapásaitól.

Szavazz ránk, hátha nyerünk a Klasszison

Idén is indul a HOLD a Klasszis díjátadón, három kategóriában tudsz ránk szavazni: a legjobb alapkezelő, a legjobb portfóliómenedzser és a legjobb feltörekvő portfóliómenedzser esetén... T

Társasházi pénzügyek okosan: Így spórolhattok százezreket az Erste új lakástakarék akcióival

Közös képviselőként tavasszal a számvetés mellett a jövőtervezésé a főszerep: miből finanszírozzuk a többmilliós tetőfelújítást, a fűtéskorszerűsítést vagy a lift cseréjét? Mi a

Háborús energiaársokk: miért reagálhat másként a Fed és az EKB?

A közel-keleti konfliktus nyomán megugró olaj- és gázárak nemcsak az inflációs pályát, hanem a kamatvárakozásokat is újraírhatják. Vályi Bence azt mutatja be, miért vezethet ugyanaz az ene

Ez nem is háború, hanem tőzsdézés

Nincs mit csodálkozni, tudni lehetett, hogy Trump tőzsdebarát elnök. Csak nem az általános, hanem a saját tőzsdei teljesítménye érdekli. Helló az új világrendben: insider trading... The post

Kiállni a Kutyapárt mellett - TBSZ adóztatása

A Kutyapárt a magyar politika boxzsákja lett, ami teljesen érthető, hiszen már régóta lementek a Fidesznek kutyába. Ami változott, hogy mostanra a szavazóik nagy része észrevette, hogy a politi

Reklámadó 2026-tól: kiket érint, és milyen kötelezettségek térnek vissza?

A 2026-os év adóváltozásainak egyik meglepetése, hogy a jelenleg még felfüggesztés alatt álló reklámadó július 1-jétől ismét hatályba lép. A reklámadó újbóli alkalmazása nemcsak a kl

Kína rejtett jelenléte a nyugati államkötvénypiacokon

Kína nemcsak gazdasági, hanem geopolitikai eszközként is használja az állampapír-portfóliókat, az állami hitelezést és a működőtőke-befektetéseket.

Inflációs meglepetések: miért maradt el idén az év eleji átárazás?

Februárban a hazai infláció a vártnál is alacsonyabb lett. Regős Gábor azt vizsgálja, mi állhat az elmúlt hónapok inflációs meglepetései mögött. The post Inflációs meglepetések: miért m

Három befektetői tanulság az iráni háborúból

Trump négy dolgot figyel a piacokon – Nekünk mire kell?

Begyűrűzik az iráni válság: ismét dörömbölhet az infláció

A kamatpálya is kiszámítahatatlanná vált.

A Revolut titkai: hogy tud ilyen gyorsan nőni Magyarországon?

Megjelent a Checklist március 24-i adása.

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdézz a világ legnagyobb piacain: Kezdő útmutató

Bemutatjuk, merre érdemes elindulni, ha vonzanak a nemzetközi piacok, de még nem tudod, hogyan vágj bele a tőzsdézésbe.