Bombát robbantott az EU a legnagyobb magyar nyugdíjbizniszben

Három oldalon a lényeg

2018. január 1-jétől a Packaged Retail Investment and Insurance-Based Products (PRIIPS) EU-s szabályozás alapján a magyar biztosítóknak is közzé kell tenniük az úgynevezett Kiemelt Információs Dokumentumot (KID), ami röviden, három oldalban összefoglalja többek a unit-linked és vegyes megtakarítási célú biztosítások- fontosabb céljait (eszközalapok esetén a befektetési eszközöket),

- kockázati szintjét (egy 1-től 7-ig tartó skálán),

- költségeit, illetve ezek hozamra gyakorolt hatását,

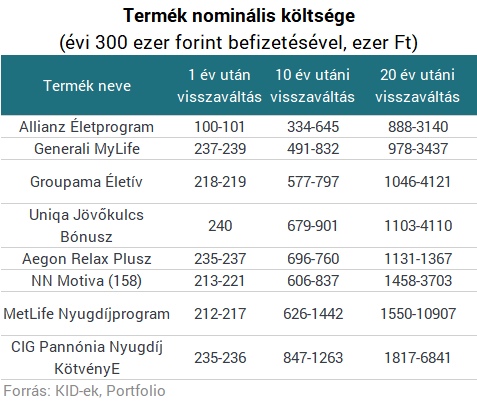

- illetve példaszámításokat állít az ügyfélnek, arra, hogy egyösszegű biztosítások esetén 3 millió forint befektetése, rendszeres biztosítások esetén pedig évi 300 ezer forint befektetése esetén négy különféle piaci forgatókönyv mellett milyen kivehető összegre számíthat 1, 10 és 20 év (utóbbi az ajánlott időtáv) eltelte esetén.

A tájékoztatók, melyeket szerződéskötés előtt kell átnyújtani az ügyfélnek (de online is megtalálhatók), többnyire a termékek egészére adaptálva és unit-linked biztosítások esetén eszközalapokra lebontva is elérhetők.

A KID-ek jelentősen leegyszerűsítik az életbiztosítások értelmezését laikusoknak is, valamint összehasonlíthatóvá teszik a konkurens biztosítási termékeket egymással. A szektorok közti transzparencia azonban nem javul, hiszen más terméktípusok esetén nem elérhető hasonló dokumentum (a befektetési alapokat kivéve, a KIID azonban nem összehasonlítható a KID-del). A teljes piacnak csak 2020-tól kell összeállítania a tájékoztatókat.

A szabályozás közvetlenül a termékek összetételén nem változtatott.

Nézzük a részleteket!

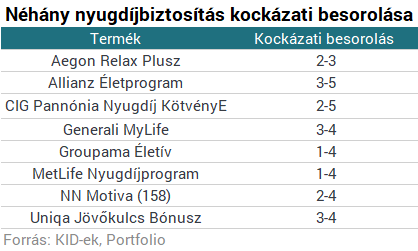

Összeszedtük a 2016-ban legnagyobb nyolc nyugdíjbiztosítási díjbevételt elérő biztosító nyugdíjcélú, rendszeres díjas unit-linked húzótermékeinek a KID-jeit az internetről és végeztünk egy rövid összehasonlítást az ezekben elérhető paraméterekről.Az alábbi táblázatban a kockázati besorolásokat gyűjtöttük össze, az alkalmazott hétfokú skála alapján. Látható, hogy a unit-linked nyugdíjtermékek többnyire alacsony, illetve közepes kockázati besorolású eszközalapokba fektetnek, a választottak közül csak két terméknél érhető el ötös kockázati besorolású alap (vagyis közepesen magas - ilyek például a kínai és távol-keleti részvényekbe fektető alap, a nyersanyagalapok, a BRIC részvényalapok, az indiai alap, orosz illetve a latin-amerikai alapok), míg hatos, hetes már egyáltalán nem elérhető.

Ezek a besorolások akkor állnak csak, ha 20 évig megtartja az ember a terméket.

Érdemes megjegyezni, hogy ezek a számítások nem mutatják meg, hogy a saját szerződésünk költségei pontosan mekkora összeget jelentenek majd, az átláthatóság javításában és a termék más termékekkel való összehasonlításban viszont segítenek.

Előfordulhat, hogy a költségek meghaladják a befizetett tőkét bizonyos termékeknél: ez akkor lehetséges, ha például rendkívül kedvező piaci körülmények közt kimagasló hozamot ér el egy életbiztosítási termék. Például a MetLife termékénél szélsőségesen jó esetben a KID szerint 147,5 millió forintos lejárati értéket is el lehet érni, ebben az esetben 10,9 millió forint lesz a költség (a realitása ennek persze erősen a nullához közelít, a számításban egy időszakosan kiemelkedően teljesítő, rövid track recorddal rendelkező magyar részvényalapot vettek alapul).

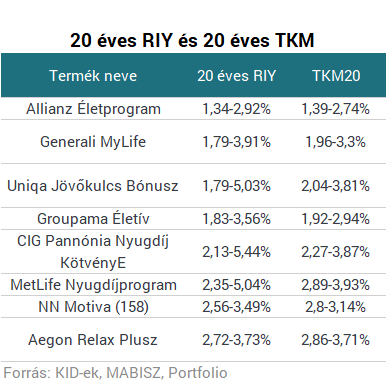

Az RIY-mutató számítási módszertana hasonlít a magyar Teljes Költségmutatóhoz (TKM), a kettő között azonban van néhány fontosabb különbség:

- az RIY a múltbéli hozamok jövőbeliségét feltételezi, míg a TKM egy, az MNB által előre meghatározott fix hozamszinttel számol,

- a TKM lejárati tartamokkal számol, míg az RIY visszavásárlással, az ajánlott (jelen esetben 20 éves) időtartam kivételével. A feltüntetett időtartamok is eltérők: a TKM 10, 15 és 20 éves időtávokkal számol, míg az RIY 1, 10 és 20 éves időtávokkal.

Az MNB, illetve a MABISZ oldalain a TKM-értékek továbbra is megtalálhatók.

Az alábbi táblázatban csak a 20 éves RIY és TKM értékeket szerepeltettük. Érdemes megjegyezni, hogy az RIY 1 éves értéke az általunk vizsgált termékek esetén 51,6 és 120,09% között mozog - utóbbi azt jelenti, hogy nemcsak a tőkét, hanem az idő közben felhalmozott hozamot is elbukhatja a befektető a képlet alapján.

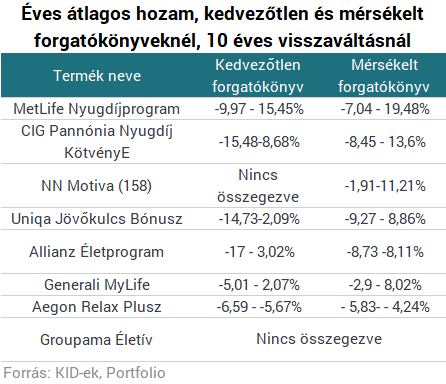

A számítás múltbéli hozamokon alapszik (néhol kifejezetten rövid időtartamot figyelembe véve), tehát semmilyen garancia nincs arra, hogy egy ügyfél valóban ezekre a hozamokra számíthat.

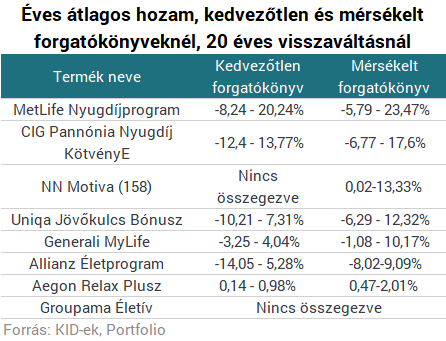

Az alábbi táblázaton a húzótermékek várható, éves átlagos hozamait összegeztük tíz évre, kedvezőtlen (vagyis közepesen rossz) és mérsékelt (vagyis közepesen jó) forgatókönyv esetén. Ezen kívül létezik egy stressz- (vagyis kifejezetten rossz), illetve egy kedvező (vagyis kifejezetten jó) forgatókönyv is, a valóságban utóbbi kettőnek a megvalósulási esélye viszonylag alacsony.

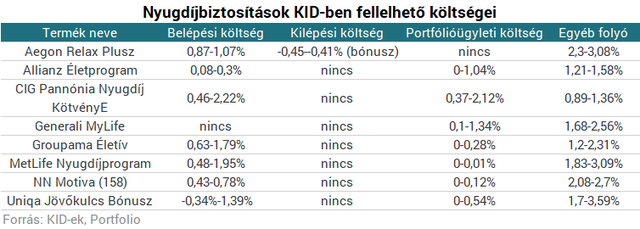

Érdemes végül megjegyezni, hogy nem minden termék esetében egységes az interneten elérhető KID-ek részletessége; bár a jellemző gyakorlat az, hogy mind az eszközalapokra lebontott, mind a termékek egészére kiszámított tájékoztató elérhető, azonban van, ahol csak az egyik vagy másik lelhető csak fel.

- a szolgáltató pontos neve és címe,

- a megcélzott lakossági befektető típusa,

- a biztosítási szolgáltatás és költségei,

- hogy hol tehet panaszt az ügyfél,

- hogy mi történik, ha a biztosító nem tud fizetni,

- illetve hogy milyen esetben szűnik meg a szerződés.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Találd meg a neked való befektetési alapot!

Elkelt a Belügyminisztérium épülete, 51 milliárd forint a vételár

Csak egy vevő volt talpon a vidéken.

Öles léptekkel halad a Magyarország számára is kulcsfontosságú gázmezőprojekt

2027 továbbra is tartható.

Veszélyes tárgyak kerültek elő a szekrény mélyéről, evakuálni kellett egy egész iskolát

Csaknem fél évszázada szunnyadt ott több tucat lőszer.

Határzárral kezdhet Kína fullasztásába az EU

A kereskedelem logikáját most a biztonságé vette át a lengyeleknél.

Két hét alatt megdöntötte az Otthon Start az eddigi havi lakáshitel rekordot

A kormány bejelentése alapján két hét alatt 10 ezer Otthon Start igénylést nyújtottak be a bankokhoz. Az MNB adatai alapján júliusban összesen 7324 lakáshitel-szerződést kötöttek a pénzint

Nem Magyar Péterre erősödik a forint!

Csak egy kicsit.* Idén (kis túlzással) a világ összes fejlődő piaci devizája erősödött, mert a dollár gyengülésnek ilyesmi hatása szokott lenni. Áramlik ki a pénz... The post Nem Magyar P

Árfolyamcsapda a pályázatokban - mi történik a devizás számlákkal?

A pályázatok világában nem ritka, hogy a forint mellett euróban vagy dollárban kiállított számlákkal találkozunk. Elsőre talán csak egy adminisztratív részletnek tűnik, de valójában sorsf

Jóváhagyta az Európai Parlament a karbonvám (CBAM) módosításokat

A CBAM (Carbon Border Adjustment Mechanism, karbonvám) kötelezettségek teljesítésének átmeneti időszaka 2025 végén lezárul. Az Európai Bizottság az eddigi tapasztalatok alapján szükségesnek

Javításhoz való jog a tervezett elavulás ellen

Hogy lehet az, hogy míg dédanyáink ifjúkorában egy nejlonharisnya élethosszig kitartott, ma már néhány használat után elszakad? A válasz nem hibás mérnöki vagy üzleti döntésekben... The p

Why prices hike, but inflation stays the same

Popular opinion says that inflation is much higher than official figures. Some say the numbers are fixed, but there could be other explanations. The post Why prices hike, but inflation stays the same appea

Követett részvények - 2025. szeptember

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

A projektzárás négy arca, és miért fájhat nagyon, ha összekevered

Mikor tekinthető befejezettnek egy támogatott projekt? Amikor az utolsó gépet beüzemelték? Amikor az utolsó számlát kiegyenlítették? Vagy amikor az Irányító Hatóság végre rábólinthat a z

Heves indulatokat okoz a medvék felbukkanása itthon: mi lesz ennek a vége?

Egyre több a medve Magyarországon.

Mégis mi történik most a magyar tejiparban?

Milyen problémákkal néz szembe az ágazat?

Újabb kínai gyár jöhet Magyarországra - Szemfényvesztés vagy óriási biznisz?

Mit hoz a Wisdom Motor?

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod