A gazdasági stagnálás "színe" és fonákja

Írásunk egy hamarosan megjelenő, részletes elemzés főbb megállapításait foglalja össze.

A 2009. évi válságot követő, az ország fejlettségéhez viszonyítva magas adósság kényszerű leépülése fékezi a gazdasági növekedést. A kormány gazdaságpolitikája, amely leginkább a tartósnak szánt költségvetési lépésekben testesül meg - az egykulcsos adó, a magánnyugdíj-pénztárak államosítása, a szolgáltató szektorokra kivetett, immár permanensnek tekintett különadók, illetve a pénzügyi szektort specifikusan terhelő elvonások - a gazdasági növekedés ellen hatott. Folytatódott a kormányzati ciklusokon átívelő prociklikus fiskális politika, amely legutóbb a 2012. évi gazdasági visszaeséshez járult hozzá. A lépések tartalma mellett nyilván hatott a gazdaságpolitika módszerei és stílusa keltette bizonytalanság és bizalmatlanság, valamint a gazdaság intézményi környezetének ehhez is köthető határozott romlása, amelyre a nemzetközi versenyképességi rangsorokban történt lecsúszásunk is felhívta a figyelmet.

"Elmúlt4év" A Portfolio.hu az "Elmúlt4év" sorozatának keretében üzletembereket, egyetemi oktatókat, piaci elemzőket, gazdasági szereplőket kért fel, hogy mondják el, milyennek látták a mögöttünk hagyott kormányzati ciklus négy évét, illetve értékeljék a kilátásainkat. Mindezt műfaji megkötöttség és szorosabb témamegjelölés nélkül. Az írások ezen az oldalon olvashatók.

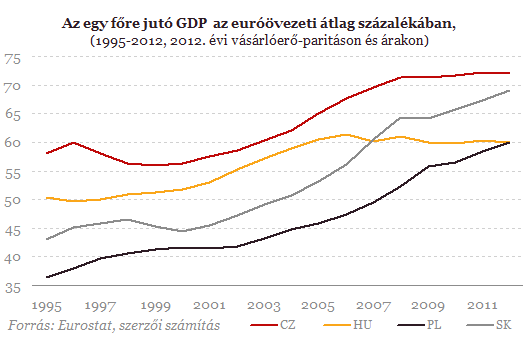

Az eladósodott hazai állam számára rendkívül kedvezőek voltak a nemzetközi pénzügyi feltételek: a vezető jegybankok által teremtett likviditásbőség tette lehetővé azt, hogy a kormány a leminősítések ellenére is sokáig lebegtethette, majd elvethette az IMF-fel való hitel-megállapodást, és ez adott módot a hazai alapkamat folyamatos csökkentésére.A jelenlegi hivatalos statisztikák szerint a magyar gazdaságot 1995 óta egyetlen időszakban jellemezte erőteljes, de fenntarthatatlannak bizonyult felzárkózás az EU fejlettebb térségének fejlettségi szintjéhez: 2001 és 2006 között.

Magyarországot a nemzetközi pénzügyi válság a másik három országénál lényegesen magasabb állami és külső adósságráta mellett érte, miután a hazai felzárkózás 2001 és 2006 között tapasztalt gyorsulása a GDP-arányos államadósság és külföldi adósság meredek emelkedésével társult. A 2006 második felében megkezdett költségvetési kiigazítás csökkentette az állami deficitet, és stabilizálta az állami adósságrátát, a nemzetközi válság pedig nemcsak megállította, hanem élesen meg is fordította az ország külföldi eladósodásának addigi irányzatát. Ezek a gazdaságpolitikai korrekciók és külső sokkok azonban a gazdaság növekedését is blokkolták, és az elmúlt hat évben jelentősen lehúzták a másik három országhoz, illetve az euróövezethez viszonyított hazai összteljesítményt.

2008-2009 óta Magyarország államadósság-rátája stabilizálódott, miközben Csehországban és különösen Szlovákiában számottevően, Lengyelországban mérsékeltebben, de emelkedett az adósságráta. Magyarországon ugyanis akkor is folytatódott/fokozódott, s így határozottan prociklikussá vált a fiskális szigor, amikor más országokban a költségvetési stabilizátorok működése, illetve a visszaesést tompítani igyekvő anticiklikus fiskális politika hatására emelkedett az államháztartási hiány és az eladósodás. A belföldi kereslet visszaesését fokozó, prociklikus költségvetési politika lehet tehát az egyik fontos tényező, amely hozzájárult a magyar gazdaság közelmúltbeli lemaradásához.

Az ország bruttó és nettó külső adósságrátájának 2002 utáni meredek emelkedésében a magánszektor gyors, sőt gyorsuló külső eladósodása játszott meghatározó szerepet. 2002 és 2008 között a GDP-arányos összes bruttó, illetve nettó adósság 62, illetve 32 százalékponttal, ezen belül a magánszektoré 50, illetve 29, az államé mindössze 12, illetve 3 százalékponttal nőtt. Érdemes azonban a 2002 és 2006 közötti időszakot a költségvetési konszolidációt követő, 2007-2008-as periódussal összehasonlítani. A költségvetési kiigazítás egyértelműen visszafogta az állam külső eladósodását, ezt azonban ellensúlyozta a GDP-arányos külföldi magánadósság korábbinál is gyorsabb emelkedése.

A magánszektor 2007-2008-ben is folytatódó külső eladósodása egyértelműen a pénzintézeti szektorhoz köthető, ami arra utal, hogy egyfajta átváltás történt a költségvetési szigor és a belföldi devizahitelezés elnéző szabályozása között. Ez főként a balti országokat jellemezte, amelyekben a valutatábla-rendszer egyrészt nagyfokú fiskális fegyelmet követelt meg, másrészt egyfajta garanciát is jelenthetett az árfolyam stabilitására. Magyarországon azonban ilyen garancia nem volt, nem is lehetett, hiszen a monetáris rezsim rugalmas árfolyamrendszeren alapult.

2009 és 2012 vége között az ország bruttó külső adósságrátája egyértelműen csökkent. Ahogyan az adósság felfuttatásában, annak mérséklésében is a magánszektor szerepe volt a meghatározó. A 2009. évi 100%-ról 72%-ra esett a tulajdonosi hiteleket is tartalmazó, GDP arányos bruttó magánadósság. A pénzintézetek külső adóssága 2012 végéig mintegy 20 milliárd euróval csökkent, amihez 2013 első felében további másfél milliárdnyi adósság-leépülés adódott.

Az EU hamarosan lepaktál a világ legnépesebb országával – hatalmas üzlet készül

Donald Trump elnök bosszankodhat a nagy megállapodás miatt.

Történelmi csapásra készül Európa: olyan gazdasági bombát robbanthatnak az USA-ra, ami megrengeti a világgazdaságot

Nyomást akarnak helyezni Washingtonra, ne hagyja cserben Ukrajnát.

Egy zseniális ajándék a karácsonyfa alá azoknak, akik egyet előrébb lépnének a pénzügyekben

Érdemes még most lecsapni rá!

Kimondta az USA egyik legfontosabb szövetségese: Trump Amerikája egy biztonsági veszély

A hírszerző ügynökség a lehetséges fenyegetések közé sorolta az Egyesült Államokat.

Hatalmas erősítést kaphat hamarosan Ukrajna: az összes MiG-29-es vadászgépét átadná egy európai ország

Dróntechnológiát kapnának cserébe.

Brutális feltételeket szabnak Trumpék, szinte lehetetlen lesz beutazni az USA-ba

A magyarokat is érinti az új szabályozás.

Paradoxon Brüsszelben: aki elindította a projektet, annak országa most torpedózza meg a több ezer milliárd eurós tervet

Nagyon súlyos csapást mér egyetlen ország az egész Európai Unióra.

A Labubuk jósolhatják meg a következő válságot?

A Labubuk iránti növekvő érdeklődést több szakértő a gazdasági bizonytalanság jelzőjeként értelmezi, mivel ilyenkor a háztartások a nagy kiadások helyett olcsóbb, de érzelmileg értékes

Támogatás jöhet napelemes tárolókra hamarosan

Vissza nem térítendő támogatás indul hamarosan, melyből a háztartások a napelemekhez kapcsolódó tárolót telepíthetnek. A programra szánt keretösszeg 100 milliárd forint, egy igénylő 2,5 m

A dollárválság mítosza: miért nem rendült meg a dollár iránti bizalom?

A 2025 első félévében látványosan gyengülő dollár valóban a globális bizalom megrendülését jelzi, vagy inkább átmeneti piaci folyamatok eredménye? A gyengülő árfolyam, úgy tűnik, nem.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Az AI-láz árnyoldala: kilőttek a technológiai cégek CDS-felárai

Az elmúlt hónapokban látványos és szokatlan mozgások jelentek meg a hitelkockázati piacokon: több nagy technológiai és különösen AI-érintett vállalat CDS-felára hirtelen, rövid idő alatt

Hajtunk a bónuszért

Rendhagyó adásunkban Radnai Károllyal rakjuk rendbe az adózást, meg a filmipart. Előtte meg ketten a kommentelőket. Milyen platformokon találjátok még meg? A HOLD After Hours... The post Hajtun

Viszlát T1041, üdv 08E - Új korszak a jogviszony-bejelentésben

2026. január 1-jével egy jelentős változás lép életbe a foglalkoztatói adminisztrációban: a jól ismert T1041-es jogviszony bejelentő nyomtatvány átadja helyét a 08E adatlapnak. A bejelentő

"A piac alulbecsli az inflációs tényezőket"

A mai, mindent átszövő globális kereskedelmi feszültségek és a deglobalizálódás jelei nemcsak a nagy világpiacokat rengetik meg – figyelmeztet Tuli Péter. A HOLD Alapkezelő intézményi.

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Kiszerethetnek a magyarok a Revolutból, csúnya pofon érkezett

A falvakat nem szórja tele ATM-ekkel a litván neobank.

A legrosszabbkor drágul az útdíj: vajon ki fogja ezt a végén megfizetni?

Sikerül majd átterelni a nehézgépjárműveket?

Belvárosi Airbnb-háború: kinél van az igazság?

A tulajdonosok egy utolsó reménysugárban bíznak.