Matolcsy világrekordot állított a vágásokkal!

29 vágás!

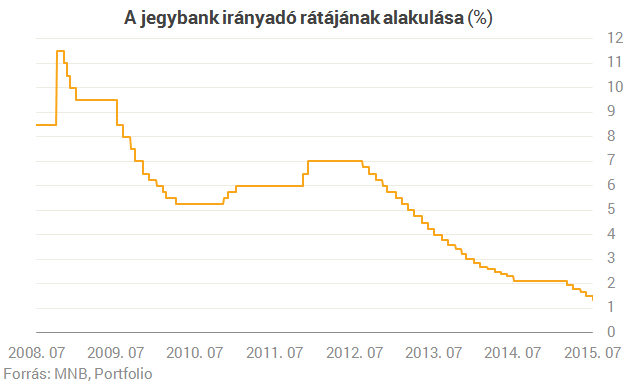

Tegnap véget vetett második kamatcsökkentési ciklusának is a Magyar Nemzeti Bank vezetése. Az első, kétéves kör 24 vágását, további öttel toldották meg. Így először 7-ről 2,1 százalékig lépcsőztek tavaly júliusig, majd akkor diadalmas üzenetek közepette bejelentették, hogy itt megállnak és megpihennek jövő év végéig. Egészen idén márciusig kellett várnunk, hogy újra lazításra szánják el magukat a Monetáris Tanács tagjai, noha akkoriban már széles körben várták a piacon a kamatvágások újraindulását.A második ötvágásos felvonásban összesen 75 bázispontot süllyesztettek az alapkamaton, az első körrel ellentétben most végig 15 bázispontos lépésekben. Az apró és fokozatos lépéseknek hosszú hagyománya van a monetáris politikában, ami óvatossági megfontolásokat tükröz. Üdvözlendő tehát, hogy a második kör végén már nem csináltak olyan "bravúrt", mint tavaly júliusban, amikor a ciklus végéhez közeledve a további lassítás helyett, a várt ütem duplájával "faroltak be" a 2,1 százalékra.

Az, hogy a jegybankunk a jelenlegi halvány inflációs környezetben újra kamatokat vág, önmagában egyáltalán nem érdem, hiába próbálja ezt úgy eladni a vezetése. Ezt tenné minden jegybankár, így a lazításuk megítéléséhez szerintünk most három egyszerű szempontot érdemes figyelembe venni:

- 1) Milyen volt az időzítése?

- 2) Mennyire volt tekintettel a külső kockázatokra?

- 3) Miként kommunikált és adott iránymutatást a piac számára?

1) Milyen volt az időzítése?

A kamatvágások márciusi újraindítása mai szemmel nézve három szempontból is szerencsésnek nevezhető. Az egyik totális vakszerencse, hogy nem esett egy időbe a svájci frank küszöbének elhagyásával, az akkori piaci felfordulásban (történelmi mélységbe gyengülő forint mellett) könnyen olaj lehetett volna a tűzre, hogy süllyeszteni próbáljuk a bóvliba sorolt állampapírpiacunk hozamkörnyezetét. Pedig a találgatások ekkor már elindultak arról, hogy az MNB-nek megnyílt a tere a további lazításra.A második szerencsés körülmény az Európai Központi Bank januárban bejelentett, végül márciusban ténylegesen is elindított kötvényvásárlási programja volt. Ez az európai QE (mennyiségi lazítás) a januári bejelentést követően meglepően erőteljes kötvénypiaci ralit hozott az eurózónában. Olyannyira, hogy nem pusztán a periféria országok hozamai süllyedtek közepette, hanem még a közép- és kelet-európai országoké is.

Ez márpedig rendkívül támogató környezetet jelentett az MNB számára, ami mellett a kockázati felárak erodálása nélkül süllyeszthettük az alapkamatunkat. Ha nem tesszük, akkor is süllyed és laposodik a hozamgörbénk a külső környezeti változások miatt, de így pedig végképp elfogadó volt a piac az alapkamat további csökkentésével szemben. Ebben a történetben ugyanakkor érdemes tudni, hogy az európai QE miatt valójában nem özönlöttek át a külföldi befektetők a magyar piacra, a befektetéseik nem kezdtek el emelkedni az eurózónás rali mellett (ettől az állampapírpiacunk még persze lekövette a mozgásokat).

A harmadik szerencsés tényező pedig a "rettegett" amerikai kamatemelés kitolódása volt, ami márciusra már egészen valószínűnek volt tekinthető két ok miatt: egyrészt az USA gazdasága már megint gyengét alakított az első negyedévben, másrészt az erősnek tekintett dollár is megártott az amerikai multik profitabilitásának, ami elkezdte aggasztani az amerikai jegybankárokat. Ekkor már felmerült, hogy későbbre (június helyett szeptemberre vagy decemberre) tolódhat az első kamatemelés a tengerentúlon, ami pedig még egy kis "nyugodt időt" spórolt az amerikai hozamkörnyezetre érzékeny feltörekvő piacoknak, mint amilyen Magyarország is.

Összességében tehát az újrakezdés időpontja kifejezetten szerencsésen alakult. A zárás megítélése ennél már egy sokkal elméletibb kérdés. Ennek a kapcsán ugyanis azt kell eldöntenünk, hogy velünk szemben a nemzetközi közösség mekkora kockázati prémiumot vár el. Egy feltörekvő piaci országnál a kamatok alsó határa emiatt nem feltétlenül a ZLB-t, vagyis a nullát jelenti (ahogy az elméleti egyensúlyi kamatunk szintjét is magasabbá teszi a kockázati felárunk), hanem valamivel magasabbat. Hogy pontosan mennyivel, azon feltehetően sokat gondolkoztak és modelleztek a jegybanki stábunk tagjai.

Két dolog biztosan látszik: egyrészt a piac rendkívül elfogadó volt a kamatvágásainkkal, a hozamgörbénk rövid vége szépen újra süllyedni kezdett márciust követően. A forint az első vágásra pedig nemhogy gyengült volna, még enyhén erősödött is, annak ellenére, hogy a forintalapú eszközök vonzereje ezáltal csökkent. A piac alapvetően még több vágásra rendezkedett be, ami miatt a tegnapi cikluszárást követően újabb forinterősödésnek lehettünk a szemtanúi (feltehetően a jegybankárok bosszúságára), vagyis attól nagyon-nagyon messze volt ez a ciklus, hogy tönkretegye a fizetőeszközünket, mint ahogy azzal egyesek riogattak korábban. Talán túl messze is, némi forintgyengülés ugyanis jól jött volna az inflációs szempontok miatt.

Az 1,35 százalékos végállomás kapcsán fel lehet tenni a kérdést, hogy nem mehettünk volna-e még tovább, ha a piac eddig ennyire elfogadó volt. A választ nehéz megmondani és feltehetően itt is életbe lépett az MNB azon óvatossági szempontja (amit már az első kör végén is feltételeztünk), hogy inkább megállnak korábban, minthogy később korrigálniuk kelljen.

Ehhez persze hozzá kell tennünk, hogy az MNB ötszörös vágása így is darabszámban világrekordernek számít idén (mennyiségben már nem), hiszen egyik ország jegybankja sem mert többször lazítani nálunk. A tegnapi várt fölötti vágást pedig a görög helyzet látszólagos rendeződése is lehetővé tette. Az időzítésre tehát egyáltalán nincs panaszunk.

2) Mennyire volt tekintettel a külső kockázatokra?

A külső kockázatokra áttérve, alapvetően két problémával szembesült a jegybankunk. Az egyik, hogy az eurózónás kötvénypiaci rali egyszer csak a visszájára fordult április közepén és ijesztően emelkedni kezdett az európai hozamkörnyezet (annak a hosszú szegmense). Ezt pedig nem úszta meg a magyar állampapírpiac sem, itt is emelkedésnek indultak a hosszabb hozamaink.Ráadásul áprilistól elkezdett süllyedni a külföldiek magyar állampapír-állománya is, amit sokan azzal magyaráztak, hogy a jövőben emelkedő amerikai hozamkörnyezet megfordította a tőkeáramlásokat, aminek a feltörekvő piacok a vesztesei. A Citibank egyik elemzése úgy találta, hogy főleg az amerikai hátterű befektetők kezdtek el kiszállni Lengyelországból és Magyarországból is, ami szintén a magyar hozamkörnyezet általános emelkedését vonhatná maga után.

A jegybank erre a kedvezőtlen külső fejleményre nem a kamatpolitikájának változtatásával, hanem egy másik, állampapírpiacot segítő "önfinanszírozási" programjának kiterjesztésével reagált. A görög válság eseményeire bár észrevehetően reagált a forint, ennek a tovagyűrűző hatásaitól feltehetően nem kellett igazán tartania az MNB-nek. A külső kockázatokra tehát a kamatpolitikával (lassítással, kihagyással) nem reagáltunk, de ennek önmagában semmiféle negatív hatása nem érződött ezen idő alatt a piacokon.

3) Miként adott iránymutatást a piac számára?

A mai jegybanki világban drasztikusan megnőtt a kommunikáció szerepe, a szakirodalomban pedig temérdek tanulmány bizonyítja, hogy mennyire kritikus fontosságú tud lenni a központi bankok jövőre vonatkozó iránymutatása. Különösen így van ez a fejlett világ meghatározó jegybankjainál (Fed, EKB, BOE, BOJ), akik mind beleütköztek a kamatok nulla alsó határába és mind kipróbálták már a mennyiségi lazítás valamilyen formáját.Számukra kulcskérdés, hogy képesek legyenek horgonyozni a piaci várakozásokat, egy-egy rossz iránymutatás pedig súlyos felfordulásokat szült számukra (lásd: taper tantrum). A magyar jegybank abból a szempontból könnyebb helyzetben volt, hogy még bőven volt tere a konvencionális eszközével való "kormányzásnak". A kommunikáció kiemelt szerepét ez bár csökkenti, de meg nem szünteti. Márpedig a jegybanki kommunikációban temérdek furcsasággal és bakival találkozhattunk idén is.

Emlékezzünk csak vissza arra a májusi esetre, amikor a jegybank úgy próbált a bátrabb kamatvágásairól üzenni a piacnak, hogy az "addig" szócskát kicserélte "mindaddigra" a közleményében kritikusnak számító utolsó mondatban. Ebből kellett volna leszűrnie az elemzőknek és a befektetőknek, hogy lazább hozzáállása lett a jegybanknak és még jöhetnek a további vágások. Az üzenet nem ment át, minket is a jegybankból világosítottak fel ezzel kapcsolatban, majd ránk hivatkoztak a banki elemzések (RBS például). Szegény külföldiek ráadásul a közlemény angol verziójában még csak ennyi változtatást sem láthattak, abban ugyanis egy betű sem módosult a kulcsmondatban.

Hasonlóan nem sikerült megüzenni a piacnak az új kamatcsökkentési ciklus alját sem. A júniusi jegybanki közleményben úgy fogalmaztak: "az inflációs cél középtávú elérése további, kismértékű kamatcsökkentés irányába mutat." Erre fel a várakozások mediánja kis méretre számítva 10 bázispontra csökkent, tévesen.

Most persze már tudjuk, hogy ez a ciklus közelgő végére, nem pedig "alacsonyabb fokozatba" kapcsolásra utalt, ahogy azt tavaly csinálták a vágások kisebbre vételével. Komolyabb bajt persze ez nem okozott, azt leszámítva, hogy a meglepetésre erősödni kezdett a forint, ami nem feltétlenül lehetett a jegybank ínyére.

A közlemények és burkolt jegybanki üzenetek világán túl pedig ki kell mondanunk őszintén, hogy az élő kommunikációban sem éppen remekelt a jegybank vezetése. Matolcsy György például a tegnapi beszédében nagy határozottsággal úgy fogalmazott, hogy mától 1,35 százalék az irányadó ráta. Márpedig az általa évek óta vezetett jegybank a saját kamatdöntéseiben hívja fel rá minden egyes alkalommal a figyelmet, hogy az irányadó ráta változtatása csak másnap lép életbe. Apróság, talán csak elszólás. De mit kezdjünk akkor azzal a - szintén tegnapi - mondatával, amiben az 1,35 százalékos alapkamatra a következőt mondta:Szerintünk ez az, ami egy egyensúlyi alapkamathoz a legközelebb áll.

Egyensúlyi alapkamat az lehetne, ami a távoli jövőben a gazdaság számára se nem ösztönző, se nem megszorító hatású. Nos, az 1,35 százalékos alapkamat, a jegybank 3 százalékos inflációs céljával a középtávon mínusz 1,65 százalékos reálkamatot eredményezne. Meglepődnénk, ha az MNB-elnök ezt tartaná egyensúlyi értéknek, főleg mert maga az MNB egy korábbi tanulmányában az egyensúlyt teremtő semleges reálkamatot 1,5 és 3,5 százalék közé becsülte, ami 3 százalékos inflációs cél mellett 4,5-6,5 százalékos alapkamatot jelentene.A máig gyakori bakik nem vetnek jó fényt a jegybank vezetésére, még akkor sem, ha egyébként az intézmény konkrét lépései jól sültek el. Az MNB elnöke szerint most hosszan a jelenlegi alapkamat maradhat. Ezt az üzenetet viszont finomítaniuk kell majd a jövőben, ahogy itthon is elkezd szükségessé válni a kamatemelés. Reméljük, hogy a jegybanki döntéseket indokló közleményekből a jövőben már sikerül megértenünk a döntéshozók szándékát. A Monetáris Tanács pedig az elkerülhetetlen kamatemelési ciklus akadályait is remélhetőleg olyan jól veszi majd, mint a "diadalmas" csökkentését.

Reagált az MNB Cikkünkre reagálva a jegybank monetáris politikáért felelős ügyvezető igazgatója vázolta gondolatait a jelenlegi alapkamatról:

Váratlan változás jön a balatoni vasútvonalon: így lehet majd utazni az északi parton

Akadozni fog a közlekedés.

Perlusz László: eltűnő munkahelyeket hozhat a túl nagy béremelés

A VOSZ főtitkára beszélt erről.

Vigyázat, szűkül Budapesten az otthon startos lakáskínálat

A fővárosban a leglátványosabb az arány csökkenése.

Új 6,5%-os magyar állampapír érkezik, de nem a lakosságnak

Kiemelten kedvező befektetési lehetőség jön egy speciális kör számára.

Videó: akcióba lendültek a honvédség legmodernebb fegyverei – Így zajlott a történelmi hadgyakorlat Magyarországon

Országos támadás elhárítását gyakorolta a magyar haderő.

Két hét múlva minden szem erre figyel: a legforróbb témákkal érkezik az év energetikai csúcsrendezvénye!

Érdemes sietni, mert gyorsan fogynak a helyek!

Emeli a tétet az MBH Bank az Otthon Startnál

A prémium- és privátbanki ügyfelek még nagyobb kedvezményeket kapnak.

Agrárgazdaság átadása: a generációváltás és a vagyontervezés kulcsa az agráriumban

Az agrárgazdaság átadása az elmúlt években az agrárium egyik legaktuálisabb kérdésévé vált. A rendszerváltás idején önálló gazdálkodóvá vált generáció mára elérte vagy hamarosan

A kertészkedés egészséges, és nem csak a friss zöldségek miatt

Friss kutatások szerint már heti két és fél óra kertészkedés is elegendő lehet ahhoz, hogy csökkentsük a túlsúly, a magas vérnyomás, a cukorbetegség és más egészs

Magyar ingatlanpiac: hórukk országban mérsékelt verseny

A héten Zsolt pihenőt kapott, Balázs és Ádám pedig Tibor Dávid Masterplast CEO-val beszélgetett a magyar ingatlanpiac évtizedes kérdéseiről. Dögunalmas szakmai adásunkban szó lesz a... The p

Külföldre költözés matematikája

Hamarosan itt a választás, ilyenkor sokan szokták megfogadni, hogy valamilyen eredmény esetén emigrálnak. Ezeket általában nem kell komolyan venni, valószínűleg üres lenne az ország, ha tényl

A baby boomer generáció gazdasági jelentősége

Kulcsszereplők a jövő gazdasági növekedésében.

Megnyílt a biogáz-kassza: 40 milliárd támogatás kerül szétosztásra

A most megjelent felhívás a biogáz- és biometán-projektek teljes értékláncát támogatja: az alapanyag-logisztikát és tárolást, az előkészítést, a fermentorokat és gázkezelést, valamint

Mindent a TBSZ-ről: Ha érdekel a megtakarításaid jövője, hallgasd meg élő webinarunkat!

Mindent a TBSZ-ről – webinár 60 percben, ebédszünet alatt! Ha még nem hallottál róla, vagy már találkoztál a fogalommal, de nem vagy biztos a részletekben,... The post Mindent a TBSZ-ről:

Otthon Start: Kivételes, 2,75%-os kamattal állt elő az MBH Bank, de csak bizonyos köröknek

A lakáshitelpiac egyik legkedvezőbb ajánlata várja az MBH Bank Flotta Kiemelt Partner Program tagjait. Az Otthon Start lakáshitel 3%-os kamata helyett fix, évi 2,75%-os kamat mellett vehetik igénybe

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsdézz a világ legnagyobb piacain: Kezdő útmutató

Bemutatjuk, merre érdemes elindulni, ha vonzanak a nemzetközi piacok, de még nem tudod, hogyan vágj bele a tőzsdézésbe.

A magyar mezőgazdaság életben maradása múlik ezen: víz nélkül nem fog menni

Túl sok függ az időjárás szeszélyeitől.

Ismét téma a nyugdíjemelés: kik kaphatnának sokkal többet havonta?

Mi az a minimálnyugdíj, és hogy lehetne hatékonyan alkalmazni?

Semmi sem állítja meg a forint dicsőséges menetelését?

Lehet még erősebb a hazai fizetőeszköz?