Mobiltelefonról indítottak totális háborút a bankok ellen

A fintechforradalom éllovasa az N26 (eredetileg Number 26), ahol a fenti tevékenységeket egy tető alá hozták. Az N26 egy úgynevezett neobank, vagyis egy olyan pénzintézet, amelynek nincsenek fiókjai, csak online elérhető. A társaság amellett, hogy saját jogon folyószámlákat vezet és pénzforgalmi szolgáltatásokat nyújt, európai pénzintézetek legkülönbözőbb szolgáltatásait közvetíti applikációján keresztül.

Az N26 sztorija azért különleges, mert sok más startuppal ellentétben banki licencet is szerzett, és a kockázati tőke azóta is ömlik bele.

Egy kis történelem

A céget 2013-ban alapította Berlinben két bécsi szakember, Valentin Stalf és Maximilian Tayenthal. 2015-ben leszerződtek a német Wirecarddal, amely egy fizetési rendszerekkel és bankkártyákkal foglalkozó társaság, majd megkezdték nemzetközi hódításukat. Először Ausztriában, majd Franciaországban, Görögországban, Írországban, Olaszországban, Szlovákiában és Spanyolországban is elindították szolgáltatásukat, 2016-ra már mintegy 100 ezer ügyfelet szerzett a német startup.Európában - fintech cégek közt elsőként - 2016-ban banki jogosítványt is szereztek, majd az N26 néven megújult társaság elkezdett betéteket gyűjteni és az ügyfeleit ezek felé terelni. Emellett nyitottak egy vállalkozásoknak szóló szolgáltatást (N26 Business) és egy plusz biztosítékokkal (például tőkevédelem) működő szolgáltatást (N26 Black) is.

Az ügyfélszám bővülése az elmúlt két évben pörgött fel igazán: a legfrissebb, 2017 augusztusi adat szerint 500 ezer ügyfele van a német startupnak, a Techcrunch szerint naponta 1500 új ügyfelet szereznek, akik 5,9 milliárd eurót tartanak a banknál.

A legjobbak a legjobb helyen?

Az N26 szolgáltatásának a központi eleme lényegében a mobilappja, melyen keresztül valós időben lehet bankolni, befektetni. A regisztráció és számlanyitás mindössze nyolc perc. Miután valaki az ügyfelükké vált, kap egy Mastercard-bankkártyát is (N26 Black mellé World Elite Mastercard-kártyát, melyhez ingyenes a valutafelvétel is).Az N26 szolgáltatásai kétfelé bonthatók, saját és közvetített szolgáltatásokra. Saját ezek közül:

- A folyószámla használata,

- a Cash26 névre hallgató, vonalkód-alapú, kártyamentes fizetési rendszer,

- illetve az N26 havi ötször ingyenes készpénzfelvételre is lehetőséget ad ügyfeleinek bármely ATM-ből a legtöbb piacán (ezután egy viszonylag magas összeg, két euró a készpénzfelvétel költsége tranzakciónként), de van olyan ország, végtelen számú ingyenes készpénzfelvételre adnak lehetőséget.

Elérhetők külsős szolgáltatások is, mint például:

- Betételhelyezés - három európai kisbanknál, a FirstSave-nél, a Grenke Banknél és az Inbanknál kötheti le egy gombnyomással 3-60 hónapra a pénzét az ügyfél, akár 1,6%-os kamatot is kaphat a befektetett összegre.

- Hitel - a felhasználó hitelminősítésétől függően 1000-2500 eurónyi hitelt vehet fel, 1-5 évre. Nincs szükség papírmunkára sem, pár kattintással el lehet intézni a kölcsönt, melyet fel lehet venni bútorokra, elektronikára, autóra, tandíjra, vállalatindításra is. Az N26 online kalkulátora szerint kb. 4,59% kamatra számíthatnak az ügyfelek, de akár 1,99%-os kamattól is vehetünk fel kölcsönt; ez vélhetően változik az ügyfél konkrét célja, hitelminősítése függvényében. Az N26 az Auxmoneyvel partnerségben nyújt az ügyfeleinek kölcsönt.

- A "MoneyBeam" szolgáltatással azonnal lehet utalni bármely N26 ügyfélnek, a TransferWise pluginjának segítségével pedig devizában is lehet tranzakciókat teljesíteni az alkalmazással. Ez az N26 saját számítása szerint hatod annyiba kerül, mint a pénzküldés egy hagyományos bankon keresztül.

- Befektetés és vagyonkezelés - elsősorban a Raisin, a WeltSparen és a vaamo nevű robottanácsadókkal foglalkozó fintech-cégek vagyonkezelési szolgáltatását lehet elérni az N26-on keresztül. Három befektetési portfólió közül választhat az ügyfél kockázatvállalási hajlandósága alapján, a költség minimum 2 euró.

- Biztosítás - a Clark nevű biztosítási startup szolgáltatásait tavaly óta lehet elérni az N26 appján keresztül, köthet az ügyfél többek közt lakásbiztosítást, ingóságbiztosítást, vállalkozói felelősségbiztosítást és nyugdíjbiztosítást is.

- Az appon keresztül a felhasználó még azt is nyomon tudja követni, mennyi pénzt, mikor, milyen jellegű kiadásra (például étkezésre, bevásárlásra, stb.) költ.

A biztonság ugyanúgy alapfeltétel az N26-nál, mint sok más banknál, az ügyfél egy gombnyomással le tudja tiltani a kártyáját vagy az online tranzakciókat, illetve módosítani tudja a tranzakciós limiteket, módosítani tudja a PIN kódját, sőt még ujjlenyomattal is be tud jelentkezni.

Honnan van a pénz és hová megy?

Az N26 célja kimondottan az, hogy a hagyományos bankok használatát okafogyottá tegye. Az idei évre minden termékkategóriában meg akarják találni a legolcsóbb, leggyorsabb pénzügyi megoldást, ami elérhető az EU-ban és elérhetővé tenni ezt az N26-on keresztül.

A célunk az, hogy megbénítsuk a [hagyományos] bankolást úgy, hogy olyan termékeket indítunk, amelyek lefedik a pénzügyi szolgáltatások minden aspektusát

- mondta Tayenthal az amerikai Business Insidernek.A német fintech-cég szintén a zászlajára tűzte azt a célt, hogy a 18 és 35 év közti korosztály vezető pán-európai pénzügyi partnere legyen.

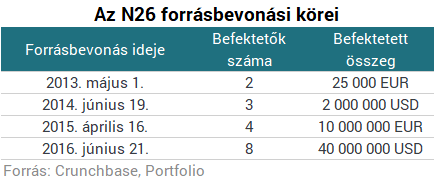

A startup üzenete láthatóan rezonál a befektetők körében: 2013 óta mintegy 54,23 millió dollárnyi tőkét gyűjtöttek be kockázati tőkealapoktól és nagybefektetőktől a Crunchbase adatai szerint.

A legnagyobb ezek közül a 2016 júniusi tőkebevonás volt, amikor egy hongkongi befektető, Li Kasing vezetésével nyolcan összesen 40 millió dollárt toltak a cégbe.

Tayenthal a kritikus hangokra azt válaszolta, hogy most még a növekedés a cél, nem rövidtávú profitszerzésre koncentrálnak.

Ha valaki ránéz a bevételi modellünkre, meg kell hogy értse, hogy nagyon alacsony költségek mellett dolgozunk. Sokkal alacsonyabb költségen szerzünk ügyfeleket. Ezen kívül sokkal kevesebb állandó költségünk is van: alacsonyabb IT-költségek mellett dolgozunk, minden automatizált. Nincsenek fiókjaink

Bár a számait nem gyűjtötte össze, van egy elég érdekes összefoglaló a cég weboldalán, melyen azt taglalják, miből származik a cég bevétele. Ezek a következők:

- Bankkártya tranzakciós díjak,

- túlköltésre felszámolt kamatok,

- a devizakereskedésen szerzett bevételek,

- a befektetési platform jutalékai.

A N26 bevételeiről egyelőre nincs nyilvánosan elérhető információ.

Nem fenékig tejfel

Amellett, hogy az N26-ot befektetői szemmel is kritizálják, a társaságnak sikerült már az ügyfeleinél is komolyan kihúznia a gyufát:- 2016 júniusában egy csomó ügyfél számláját egyszerűen megszüntette az N26, mert túl sokszor éltek az ingyenes készpénzfelvétel lehetőségével, míg másokat azzal gyanúsítottak, hogy pénzmosásra használják a platformot. Ezután új szabályokat tett közzé a pénzintézet, mely szerint az ingyenes készpénzfelvételi limitet havi három-öt alkalomban limitálták. Az új szabályok miatt sokan elégedetlenkedtek, de van benne ráció, hiszen Németországban két eurót számolnak fel minden készpénzfelvételért.

- Amikor átállt az N26 a saját banki infrastruktúrájára, sokan hibákat tapasztaltak, amelyeket a pénzintézet közösségi média-oldalain tettek szóvá. Ezen kívül az átálláskor a régi számláikat és IBAN-számukat elvesztették az ügyfelek.

- 2016 szeptemberében kiderült, hogy van egy hiba a neobank biztonsági rendszerében, amely miatt külsősök hozzá tudtak férni az N26 ügyfélszámláihoz. Szerencsére nem egy hacker, hanem egy etikus hackerként fellépő kiberbiztonsági szakértő szúrta ki a biztonsági rést, így azt az N26 javítani tudta, mielőtt bárkinek a pénze veszélybe került volna.

A Glassdoor nevű karrierportálon fellelhető értékelésekre is érdemes egy pillantást venni, bár jelentős többségben pozitív véleményt kapott (ex-)alkalmazottaitól az N26, vannak, akik a következőket kifogásolják a cég nem karrierhez köthető működésével kapcsolatosan:

- Lassan hoz döntéseket a menedzsment, ami jelentősen hátráltatja egy ilyen ambíciókkal rendelkező vállalat eredményeit,

- az általuk használt szoftverek minősége rossz,

- a különféle üzletágak rosszul vannak egymással összehangolva és üzletágon belül is jellemző a "YOLO" mentalitás,

- a menedzsment részrehajló és nem fizetnek eleget az elvárt hatalmas mennyiségű munka mellé.

Menő startup, de ki tudja, mi lesz még

Összességében elmondható, hogy az N26 nagyon ígéretes, már csak azért is, mert- olcsó,

- iszonyatosan egyszerű használni a mobilappjukat, ezért kiszűrik annak a kockázatát, hogy nem hozzáértő ügyfelek hozzáértésük hiánya miatt rossz döntéseket hoznak a pénzükkel. Az egyszerűség megadja az alapját annak is, hogy széles körben elterjedjen az alkalmazás használata.

- Érzik a korszellemet: az "egy tető alatt minden, ami a legjobb" filozófia számos másik tech-cég esetén (pl. Amazon, Alibaba) esetén már bevált recept, főleg a fiatalabb generációk körében, akiket alapvetően a hagyományos piaci szereplők nehezebben szólítanak meg.

- A banki jogosítványuk sokkal nagyobb mozgásteret jelent az N26-nak, mint olyan konkurens fintech-vállalatoknak, amelyek nem rendelkeznek ezzel. Ezzel a cég lényegében repülőrajtot kapott, hogy megvalósítsa ambícióit az eurozónában.

- Befektetői szempontból az alacsony működési költségek pedig kifejezetten attraktívak profit szempontjából.

Mindez persze nem garancia a sikerre, mert

- az alacsony díjak alacsony bevételt is jelentenek, szerencsére ebben az esetben mindez alacsony műküdési költségekkel is párosul.

- Az IT-infrastruktúra sosem sebezhetetlen, minél inkább informatika-dependens egy cég, annál inkább bedöntheti akár az egészet egy komolyabb hackertámadás.

- A hatalmas ambíciókhoz kiváló koordináció is kell - ha hinni lehet a belső értékeléseknek, ez egyelőre még nincs meg. Persze számtalan más startup is hasonló problémákkal küzd, idő kell, hogy a menedzsment és az üzletágak közti harmónia kialakuljon.

- Úgy tűnik, nem készülnek egyhamar IPO-ra.

Összegzés helyett

Maga a koncepció, hogy banki termék, egyszerűen értelmét fogja veszíteni. Legalábbis teljesen át fogja értelmezni a világ. Egy idő után nem úgy gondolunk majd egy-egy szolgáltatásra, hogy hitelkártya, folyószámla vagy személyi kölcsön, hanem úgy, hogy a telefonomon veszek ezt-azt, a mögötte lévő pénzügyi művelet pedig szinte láthatatlan. Amellett tehát, hogy a digitális platformokon összehasonlíthatóak lesznek, beépülnek egy sokkal átfogóbb digitális folyamatba. A bankszektor határai omlanak le, olyan cégek fognak ajánlani bankszerű szolgáltatásokat banki mérleg építése nélkül, amelyek nem is voltak sohasem bankok. Kína legnagyobb vagyonkezelő cége például az e-commerce világból érkező Alibaba, amely most már a kkv-hitelezésben is dinamikusan növekszik

- nyilatkozta a Portfoliónak Dietz Miklós, a McKinsey partnere, szavaira tökéletes példa az N26.Források: Business Insider, Tech Crunch, Crunchbase, Owler, N26, Wikipedia, New Breakouts, Banking Tech.

A csőd széléről rángatják vissza Ukrajnát: 8,2 milliárd dolláros mentőövet kap Kijev

Az IMF bejelentette a történelmi megállapodást.

Kimondták az oroszok: többé soha nem lesz béke a NATO-val

Szerintük nem fognak most már normalizálódni a kapcsolatok.

Súlyos kritikát kapott Trump főtárgyalója: szinte senki sem hisz már neki, mégis rajta múlhat az ukrajnai béke

Megszólalt a volt nagykövet.

Egyre tragikusabb a magyar demográfiai helyzet, történelmi rekordok dőlnek meg

Alacsony születésszám és gyerekvállalási kedv.

Megkerülhetetlenné vált az USA-val kötött kiegyezés kimondatlan záradéka

Mindkét fél arra számított, hogy majd a másik fog engedni.

Nem pukkadt ki az AI-lufi, de van mit figyelniük a befektetőknek

Cinkotai Norberttel, a K&H Értékpapír vezető elemzőjével beszélgettünk.

Kihívások éve a könyvvizsgálatban - tapasztalatok trendek

A könyvvizsgálat kívülről gyakran statikus szakmának tűnik: szigorú standardok, jól körülhatárolt eljárások, kiszámítható munkarend. Az előző év azonban ismét bebizonyította, hogy a s

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Mindent letarol a kamu tartalom

Szintet lépett a minőségi hamisítványok kora: a Google algoritmusa, a Nano Banana olyan AI-képeket gyárt, amiről a szakavatott szem sem nagyon tudja megmondani, hogy kamu.... The post Mindent letar

Jövőre külterületi lakóingatlan is vásárolható lesz az Otthon Startból

Panyi Miklós Facebook bejegyzésben jelentette be, hogy 2026. január elsejétől már külterületi lakóingatlan vásárlására, építésére is lehet fordítani a 3 százalékos kamatozású Otthon S

"Vízvezeték-szegénység": új krízis az Egyesült Államokban

A vezetékes vízhez való hozzáférés hiánya már nemcsak a vidéket, hanem a nagyvárosokat is érinti és különösen a kisebbségi közösségeket sújtja.

Energiatároló cégeknek: itt a rég várt pályázat

A 2025. júniusában meghirdetett pályázat célja nem más, mint felpörgetni a vállalkozások saját energiatároló és megújulóenergia-termelő kapacitásainak kiépítését.

Devizában még az osztalék sem egyszerű

A HOLD privátbankárai ugyan nem tanácsadók, ügyfeleink mégis ezernyi problémával fordulnak hozzánk. Ezekből szemezgetünk, egyfajta edukációs jelleggel: melyek azok a tipikus kérdések és pro

Energetikából finanszírozott oktatás: a texasi egyetemi rendszer

A texasi egyetemi rendszert ma már a fosszilis bevételek mellett a zöldenergia-értékesítésből és az adatközpontok telepítéséből származó források is finanszírozzák.

Milyen részvényeket hoz a Mikulás a puttonyában?

Mikulás-rali és egyéb karácsonyi álmok. Milyen részvényeket hoz a Mikulás? December eleji részvénymustra, aktualitások, grafikonok, értékeltségek.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Nem pukkadt ki az AI-lufi, de van mit figyelniük a befektetőknek

Cinkotai Norberttel, a K&H Értékpapír vezető elemzőjével beszélgettünk.

Már lehet vásárolni az MBH részvényeiből: érik az új magyar sztárpapír?

A szerdai Cheklistben a magyar nagybank részvényprogramjának érdekességei.

Utolérte Trumpot Biden átka – Az ukrajnai béke sem mentené meg a Fehér Ház urát?

A New York-i szocialistával mindenesetre megtalálták a közös hangot.