Tényleg közeleg a magyar euró?

Tudnánk, ha akarnánk?

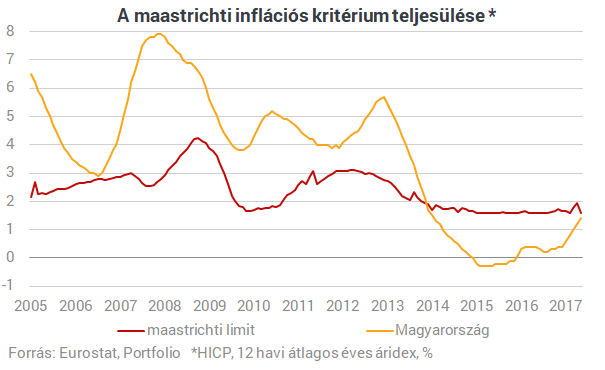

Az elmúlt napokban többször is elhangzott, hogy Magyarország teljesíti az euró bevezetéséhez szükséges maastrichti feltételeket (pontosabban annak számszerűsíthető részeit). Ez a megállapítás azonban csak megszorításokkal igaz.Árstabilitás: Az átlagos infláció az egy éves referencia-időszakban legfeljebb 1,5 százalékponttal lehet magasabb, mint a három legalacsonyabb mutatóval rendelkező ország inflációjának átlaga.

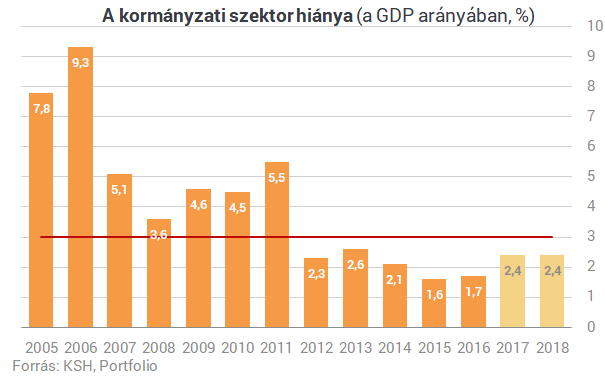

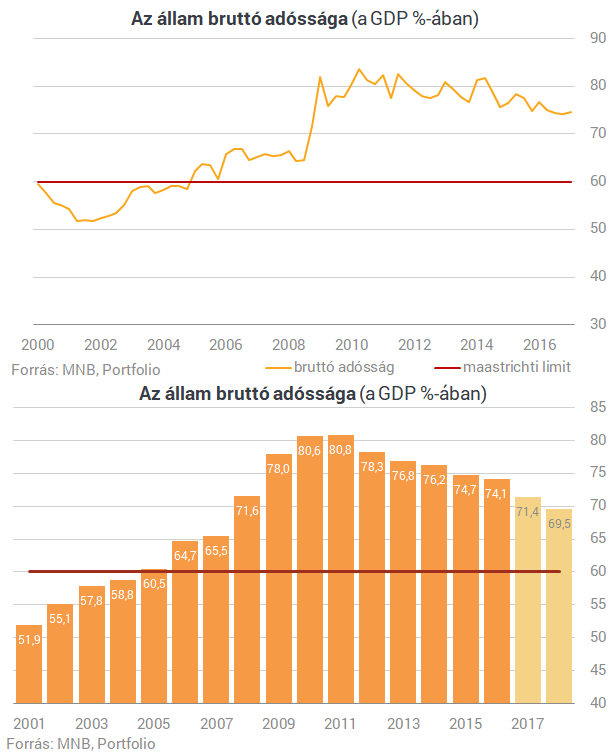

Költségvetési fegyelem: Az államháztartás stabilitásának igazolásául a referencia-időszakban a költségvetés hiánya nem haladhatja meg a GDP 3 százalékát, az államadósságpedig a GDP 60 százalékát. Utóbbi feltételt enyhítették, és elegendő a tartósan csökkenő adósságpálya.

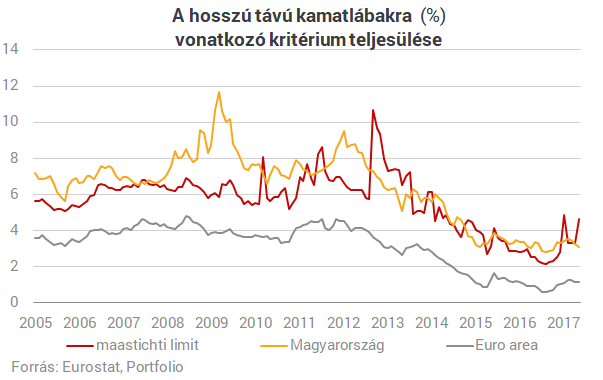

Kamatkonvergencia: A hosszú távú kamatláb az egy éves referencia-időszakban legfeljebb 2 százalékponttal lehet magasabb, mint a három legalacsonyabb inflációs mutatóval rendelkező ország kamatszintjének átlaga. (A hosszú lejáratú hozamok alatt a tízéves állampapírpiaci hozamokat értjük.)

Az árfolyam-stabiltási kritériumot formálisan nem teljesítjük, hiszen nem léptünk be az ERM-II. rendszerbe. Ebből ki is található a legkorábbi belépési időpont, a menetrend ugyanis: legalább két év az ERM-II. rezsimben, tavaszi (kora nyári) felvételi döntés, januári belépés. Ez alapján 2021 előtt biztosan nem cseréljük le a forintot. A kritérium teljesítése amúgy biztosan nem okozna nagy problémát, a ±15%-os lebegtetési sáv a mai árfolyamszintek mellett 90 (45-45) forintos mozgásteret jelent az euróárfolyamban.

A költségvetési hiányra vonatkozó elvárás megszegéséhez óriási gazdaságpolitikai fordulatra lenne szükség. A 3%-os limit alá évek óta beférünk, a tervek alapján még a 2018-as választási évben is.

Ennél is cifrább a hosszú lejáratú kamatok ügye. Ahogy írtuk, a hosszú távú kamatláb esetében szintén a három legalacsonyabb inflációjú ország számít referenciának. A referenciaországok azonban gyorsan változnak, az év első öt hónapjában kilenc (!) EU-tag is volt, amelyik legalább egyszer benne volt a legalacsonyabb (de még nem negatív) inflációjú országok triójában. Ez az inflációs kritériumnál még csak kisebb problémát okoz, hiszen közel azonos inflációs ráták cserélődnek ki hónapról hónapra. Ám az már egyáltalán nem mindegy, hogy a hosszú lejáratú kamatlábak szempontjából Görögország vagy Finnország számít-e referenciaországnak, hiába ugyanakkora az inflációs mutatójuk.

Ez alapján (ahogy a lenti ábra mutatja) 2013 óta néha havonta változott, hogy sikerül-e teljesíteni a feltételt vagy sem. Most éppen a kritériumszint alatt vagyunk, de az európai pénzbőség, az amerikai kamatemelés, az MNB kötvénypiacot érintő lépései vagy éppen a kritérium furcsasága ismeretében gyakorlatilag megjósolhatatlan, hogy középtávon hogyan alakul a magyar kamatszint relatív helyzete.

Összességében tehát nem egyszerű teljesíteni a belépési kritériumokat, de ha a gazdaságpolitikai szándék megvan, nem kell nagy bátorság ahhoz, hogy belevágjon a kormány a projektbe. Meglehet, az ősszel már látni fogjuk, hogy milyen ösztönzőket kap az ország az EU-tól a belépésre.

A címlapkép forrása: PHILIPPE HUGUEN / AFP

Véleményt mondott a Kreml embere Zelenszkij botrány övezte bizalmasáról: új lehetőséget hozhat a lemondás?

Finoman szólva sem halmozta el dicséretekkel.

Egyetlen térkép világosan megmutatja, miért is lehetetlen Ukrajna számára a területek átadása

Nem véletlenül ez Putyin vörös vonala.

Megérkezett Magyarországra az új streaming óriás: itt vannak az árak, amik sokakat meglephetnek

December 1-jén indul a szolgáltatás: új név, új díjak, új lehetőségek.

Brutális leépítési hullám söpört végig a magyar gyárakon: ezrek vesztették el az állásukat

Egyre csúnyább kép rajzolódik ki az elmúlt időszakban.

5 milliárdról 50 millióra zuhant: titokzatos változás a svájci frank mögött

Nagyon súlyos devizapiaci következménye lehet a döntésnek.

Három éve tart a válság: borzalmas mélypontra jutott a lakáspiac a világ második legnagyobb gazdaságában

Erősödik az árleszorító nyomás a használt lakások piacán a China Index Academy friss felmérése szerint.

Csendben elköltözött a Revolut vezére, kihúzta ezzel a gyufát a brit felügyeletnél

A fintech a teljes körű brit banklicencre vár.

Az EU legfőbb vívmánya totális kudarcot vallott, a szakértők szerint katasztrofális a helyzet

Hiába telt el 40 év, a tagállamok úgy akadályozzák a reformot, mintha nem lenne holnap.

ISO 27001: Hogyan tegyük a tanúsítást üzleti előnnyé?

Az ISO 27001 tanúsítás ma már üzleti szükséglet: növeli az ügyfélbizalmat, megkönnyíti a tender- és vendor-auditokat, és csökkenti az információbiztonsági incidensek kockázatát. Az ISO

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Az új személyi hitelek fele korábbi kölcsön kiváltására mehet. Mit nyerhetnek ezzel az adósok?

Az MNB statisztikái alapján az idei évben folyósított személyi kölcsönök közel felét egy meglévő hitel lecserélésére, azaz kiváltására fordítják a magyarok. Ezzel a lépéssel a kölcs

Balásy Zsolt: Mit (nem) ad nekünk a MÁV?

Egy ország vasúthálózata sok mindent elmond az országról. Mobilitás, kolbász, benzin. Balásy Zsolt aktuális megfejtése. Emlékszem, amikor a 2010-es évek elején először rohant a benzin... Th

Kiben bízhatunk? A bizalom földrajza

"A világot inkább a bizalom, mintsem a pénz mozgatja." - Joseph Stiglitz Kevés fogalom van, amely egyszerre hétköznapi és mégis nehezen megfogható. Tudjuk milyen, amikor... The post Kiben bízha

Nem csak a hírek mutatják, ami fontos - Miről gondolkoztak a világ vezető agytrösztjei 2025 októberében?

Az Összkép új kalandba kezd, kísérletként havi összefoglalót készítünk a világ vezető agytrösztjeinek munkáiból. Célunk, hogy áttekintsük a világ alakulásának fő trendjeit mélyebben

Az osztalék portfólióm - 2025. november

Két új céget is vettem, meg bővítettem is, szóval aktív volt ez a hónap is.VáltozásokFederal Agricultural Mortgage Corporation( AGM) vásárlás 164 dolláron. A hozama csak 3,66%, de nem ezért

Haalandnak jó a hozama (HOLD After Hours)

Móricz Dániellel szakértjük, hogy miért esnek, illetve nem esnek a piacok, és ír sebeket is feltépünk. Milyen platformokon találjátok még meg? A HOLD After Hours... The post Haalandnak jó a ho

Adómentesség, avagy a TBSZ számla titkai

Ha szeretnéd kihozni a legtöbbet a befektetéseidből, akkor ez az előadás neked szól. Végigmegyünk mindenen, ami a TBSZ és megnyitásához, használatához és okos kihasználásához kell.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Préda: Nincs másik gyártósor

Ha egy kibertámadás miatt leáll egy vízmű, vagy egy erőmű, ott nem működnek a bevált IT-s reflexek.

Összeomlott a nagy bérmegállapodás – Lőttek a gyors magyar béremelésnek?

Mi jöhet most?

A lakosság nyer, az ipar fizet? Kettészakította az új szabályozás az energiahatékonysági piacot

Az EKR-rendszer fényes és sötét oldala.