Dobjuk el a forintot? Csak ha végleg lemondunk az alkoholról!

A témában eddig megjelent cikkeink:

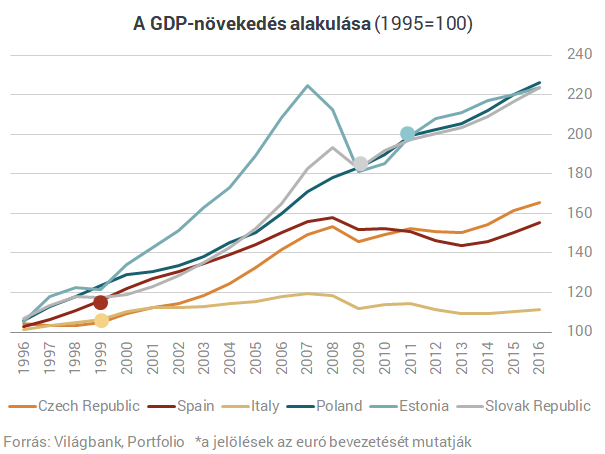

Sorozatunkban szívesen helyt adunk más véleményeknek, elemzéseknek is.A legnagyobb visszhangot az váltotta ki, hogy Magyarországnak előbb el kell érnie az eurózóna egy főre jutó GDP-jének 90%-át, és csak utána lépjen be a valutaunióba. Ezt a szintet azonban teljesen biztos, hogy még évtizedek alatt sem fogjuk elérni. A tapasztalatok viszont azt mutatják, hogy egy ország lehet sikeres viszonylag alacsony egy főre jutó GDP-vel is az eurózónában, és lehet sikertelen a valutaunióban akkor is, ha eléri az eurózóna gazdasági teljesítménynek 90 vagy akár 100%-át.

A balti államok, noha egy főre jutó GDP-jük továbbra is jelentősen elmarad az EU-átlagtól, dinamikusan képesek fejlődni az eurózónában, ahogy Szlovákia is. Csehország vagy Lengyelország pedig jó példa arra, hogy saját fizetőeszközzel is lehet gyorsan felzárkózni.

Szlovénia és Magyarország példája pedig azt bizonyítja, hogy önmagában sem az euró, sem a saját deviza nem garantálja a gyors fejlődést.

Az eddigi tapasztalatok azt mutatják, hogy a válság után ugyan lassabb növekedési ütem jellemző az EU tagországainak többségére, de ezt elsősorban a korábban felépülő egyensúlytalanságok, a magas adósságok okozzák, amelyeknek a leépítése tartott az elmúlt években.Az eurózóna gazdaságának válság után mutatott teljesítménye alapján leginkább azt láthatjuk, hogy amelyik országok sokszor saját devizával is egyensúlyhiánnyal és növekedési problémákkal küzdöttek, azoknak a közös pénz sem hozta el a megváltást. Sőt, hosszú ideig a valutaunión belül az euró "védőernyője" miatt a piac nem kényszerítette ki a strukturális változásokat, a költségvetések rendbetételét, vagy éppen a versenyképességi problémák megoldását.

Kétségtelen, hogy a fiskális alkoholizmussal küzdő és a szükséges reformokat meghozni képtelen országok számára az eurózóna-tagság akár nehezebb is lehet, mint a saját valuta fenntartása.

Ugyanis amit saját valutával a piac "kiigazításként" elvégez, azt a valutaunión belül csak belső leértékeléssel lehet megvalósítani. Ugyanakkor a felelős költségvetési gazdálkodást (anticiklikus gazdaságpolitikát), a bankrendszer stabilitását garantáló, és a megfelelő makroprudenciális szabályokat alkalmazó országok legalább olyan sikeresek lehetnek a valutaunióban is, mint azon kívül.

Amerikaiak helyett egymásra találtak az európai hírszerzők: CIA-szerű uniós szupertitkosszolgálat jöhet

Trump miatt a bizalomvesztés közelebb hozta egymáshoz az Európai Unió kémeit.

A brit gazdaság legnagyobb kiberkatasztrófája bénította le a Jaguar Land Rovert, a kár tetemes

Mentőövet dobtak a bajba jutott cégnek.

Egymilliárd dollár naponta: hiába a vámháború, özönlik az áru Kínából Amerikába

Megkerülhetetlen az ázsiai ország a globális ellátási láncokban.

Belenyúl a kormány az Otthon Startba, itt az újabb könnyítések listája

Bemutatjuk, min változtat a kormány.

Budapesti békecsúcs: megszólalt Donald Trump – Villámgyorsan el fog dőlni, mi lesz a találkozó sorsa

Hamarosan dönt az elnök arról, mi lesz.

Budapesti békecsúcs: úgy néz ki, halasztás jön – Megszólalt Orbán Viktor

A magyar miniszterelnök is reagált a fejleményekre.

A prémium italok húzzák a Coca-Cola növekedését

A szegényebb vásárlók visszafogják a fogyasztást.

Az Otthon Start mellett a CSOK Plusz feltételeibe is belenyúlna a kormány

Egy éjszaka társadalmi egyeztetésre bocsátott jogszabálytervezet alapján a CSOK Plusz két fontos részletébe is belenyúlna a kormány. Nem kell megijedni a változás inkább kedvező a támogatá

Lesotho - az afrikai ország, amely elesett a vámháborúban

Lesotho súlyos gazdasági és humanitárius válságba került az aszály és a textilipar visszaesése miatt.

Három évnyi vagyonteremtés története - A HOLD OVK teljesítménye

Három éve indult a HOLD Online Vagyonkezelés (OVK) szolgáltatása, nagyon szerencsés időpontban. A nyomott kezdeti részvényárak, a magas kötvényhozamok remek környezetet teremtettek az befektet

Innovációs verseny nélkül nagyban lehet gondolkodni

Azaz nagyvállalatoknak pályázat, ahol ha most gyorsan teljesítesz egy feltételt, akkor különös verseny nélkül tudsz maximum 3 milliárd forint vissza nem térítendő támogatást kapni - wow

KIVA 2025 - Mi változott?

A többi adónemhez hasonlóan a kisvállalati adó (KIVA) szabályok is változtak az elmúlt évek során. A KIVA mértéke 2025-ben is 10 százalék, de van egy fontos KIVA-változás is, amit a 2025 ta

Robosztus gazdasági növekedés mellett működhet a 14. havi nyugdíj

A magyar kormány a 14. havi nyugdíj bevezetését is fontolgatja. A kijelentés azonnal beindította a találgatásokat, hiszen egy ilyen lépés nemcsak a nyugdíjasoknak jelentene pluszpénzt, hanem a

Forradalom a konnektorban

Megint mi vagyunk a Nyugat és a Balkán kereszteződése. Nyugatról érkezve nálunk vannak az első lila foltok, keletről haladva itt vannak az első kékek. Egyszeri... The post Forradalom a konnektor

Comcast Corporation - elemzés

Upgrade-eltem a roic.ai előfizetésemet, már API-n keresztül tudok lekérdezni egy csomó adatot (írok majd a tapasztalataimról), és egy tesztelés keretében újra elkészítettem az októberi Top10

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Tűzeset Százhalombattán: mit fogunk ebből érezni?

A Mol dolgozik a kapacitások helyreállításán.

Nem az a kérdés, hogy lufi-e az AI-boom, hanem, hogy mikor lesz vége

Milyen jövő vár a mesterséges intelligenciára?

Budapestre jön Trump és Putyin: ennél nagyobb realitása még nem volt a békének

Bár maradtak még kérdőjelek.