A leendő szabályozás az eddigi újlakás-finanszírozási gyakorlatot hivatott meggyorsítani és könnyíteni azáltal, hogy lehetőséget teremt a még át nem adott ingatlanra való jelzálogjog bejegyzésére. Ez a kormány és a bankok szándéka szerint

segítené, hogy a 3%-os kamattámogatott kölcsönökkel is minél nagyobb arányban lehessen olyan, épülő vagy tervezett új lakásokra hitelt felvenni, amelyektől eddig potenciálisan visszatartotta az ügyfeleket a kockázatkerülés.

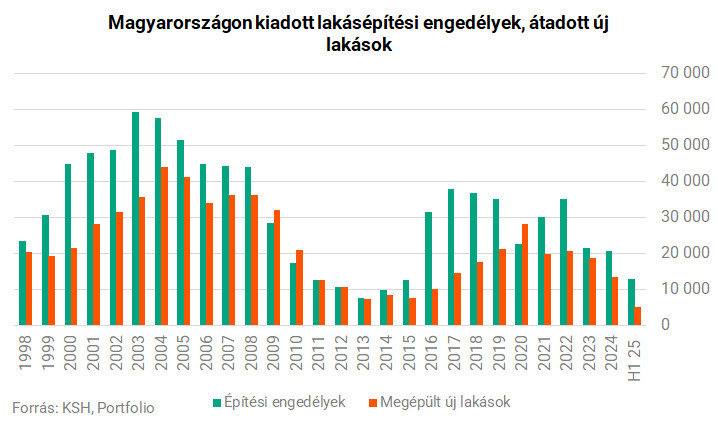

A program szeptemberi indulása óta megnövelte a keresletet mind a használt, mind az új építésű lakások piacán. Míg azonban használt lakások jelentős mennyiségben állnak rendelkezésre, főleg kisebb méretben, illetve Budapest kevésbé központi kerületeiben,

a programnak megfelelő tulajdonságokkal rendelkező újlakás-fejlesztésekből eddig kevés indult.

Bár a fejlesztők egymás után jelentik be terveiket, néhány olyan lakásprojektet kivéve, amelyet már a program bejelentése előtt is azzal kompatibilis pereméterekkel kezdtek építeni, például a Bayer Construct Zrt. Kincsem Park projektje, az átadásokra még sok esetben éveket kell várni.

A limitált kínálat ellenére is látszik már azonban, hogy milyen nagymértékű keresletnövekedést hoz már idén az Otthon Start Program.

Eddig havi alapon nagyjából 15 000 új támogatott hitel kérelem érkezett a bankokhoz, az év végéig így összesen 40 000 kérelemmel számolhatunk

- mondta megkeresésünkre Kiss Gábor, az Ingatlanfejlesztői Kerekasztal Egyesület alelnöke.

Ezek döntő többsége addicionális hatásként érkezik a piacra:

a hitelkérelmek várhatóan 10-20%-a új építésű lakásra érkezik, ami jelentős növekedést hoz az újlakás-piacon.

Az otthon startos lakásvásárlót eddig potenciálisan visszatartotta a kockázatkerülés szükséglete, vagy bizonytalan abban, hogy lesz-e még Otthon Start Program akár két-három év múlva, mondta lapunknak Kiss Gábor.

Ezt is segítene orvosolni a jog, mert a segítségével be lehet biztosítani, hogy a program jelenlegi feltételeivel tudjanak az otthon startosok is hitelt felvenni, akár olyan lakóingatlan vásárlásához, ami még csak a tervezési fázisban van.

A társasházi építményi jog elengedhetetlen ahhoz, hogy az otthon startosokat is be tudják vonni a hitelre való újlakás-vásárlásba. Segítségével be lehet biztosítani, hogy a program jelenlegi feltételeivel tudjanak ők is hitelt felvenni akár a projektasztalról való lakóingatlan-vételre, akár olyan lakásra is, amit esetleg évek múlva adnak át, amikor már nem biztos, hogy jelenlegi formájában élni fog az Otthon Start Program

- mondta megkeresésünkre az Eltinga ügyvezetője, Maurovicz-Tancsics Tünde.

A fejlesztő öröme a vevő öröme

Bár a korai szerződéskötés biztonságot adhat a fejlesztőnek, az így folyósított lakáshitel nem váltja ki a projekthitelt: azt ezután is fel kell majd venniük a fejlesztőknek, mert a hitelfelvétel után a vásárlói lakáshitel összege továbbra is a banknál marad, az ingatlan átadásáig.

Az új jogintézmény ugyanakkor lehetővé teheti, hogy a projektek sajátosságai szerint a bankok szakaszos finanszírozást is válasszanak, ha ezt a kockázatkezelésük és a szabályozás megengedi.

Ez projektpolitikai döntés lesz: marad-e az egyösszegű folyósítás a használatbavételi engedélyhez kötve, vagy megjelenik a szakaszos finanszírozás. A fejlesztőnek is kiszámíthatóságot jelent, illetve megnyugtató a finanszírozó bank számára is, ha nagy arányban, jogilag tiszta környezetben kerül lekötésre a projekt épülő lakásainak egy része.

Az új jog kapcsán fontos megismerkedni a ranghely fogalmával, ami a laikus számára is könnyebben érthetővé teszi a törvényt. A földhivatalnál a ranghely mutatja meg az ingatlanra bejegyzett jogok és terhek (például jelzálog, illetve végrehajtási jog) sorrendjét. Általában az számít, ki adta be előbb a kérelmét: aki előrébb áll a sorban, annak a joga erősebb, és ütközéskor vagy tartozás behajtásakor előbb érvényesül. A ranghely tehát lényegében az a sorszám, amely megmondja, kinek a joga erősebb egy adott ingatlanon.

Az új társasházi építményi jog a vevő ranghelyét védi leendő lakáson a teljes építési időszak alatt. Így a később érkező bejegyzések nem előzhetik meg a vevőt. A vevői ranghely védelme így 2–3 éven át fennáll, így csökken a kockázat a vevő és a vevőket finanszírozó bank számára is. A vevő érdeke, hogy amiért szerződött és fizet, annak a jogi ranghelye a földhivatali eljárásokban ne sérüljön. Az építményi jog bejegyzése rögzíti a ranghelyet, és ezt az építési időszak alatt megőrzi.

Amikor elkészül a felépítmény és megvan a használatbavételi engedély, az építményi jog "átfordul" tulajdonjoggá ugyanazon a ranghelyen.

Ez érdemben nagyobb védelmet ad a vevőknek, mint a jövőbeli épületre vonatkozó vevői jog jelenlegi formája.

Kiss Gábor azt is elmagyarázta, hogy míg a nagyobb igatlanfejlesztők zárt finanszírozási rendszerben, saját erőből és banki projekthitelből építik fel az ingatlanokat a lakásvásárlók pénzének felhasználása nélkül (így az eladók számára a hitelt igénybe vevők és az önerőből vásárlók teljesen egyenértékűek, és a vevőknek csak a lakás átvételekor kell kifizetniük a lakás foglalón felüli vételárát), addig a kisebb fejlesztők, vagy ahol a fejlesztő nem zárt finanszírozási rendszert alkalmaz, ott a vevők pénze szakaszosan felhasználásra kerül a kivitelezés folyamán. Ilyenkor a vevőknek kell mérlegelniük, hogy megbízható eladóval kössenek szerződést és azt is, hogy milyen fizetési ütemezést vállalnak. Az egyéni családiház építési hiteleket a bankok szokták szakaszosan folyósítani, de az új lakásvásárlási szerződésekhez tartozó hiteleket csak a lakások teljes elkészülte után folyósítják ki.

Ez is az oka, hogy kis fejlesztők csak készpénzes vevőknek adnak el lakást, mert csak tőlük tudnak szakaszos fizetést kérni.

Ideális esetben a konstrukció tehát minden piaci szereplő – a vásárlást finanszírozó bankok, a projektfinanszírozók, a beruházók és a vevők – számára is nagyobb biztonságot nyújthat. Van azonban néhány lehetséges kockázat, amik banki forrásaink szerint még a törvény további csiszolására adhatnak okot az eddig ismert jogszabálytervezet alapján.

A bank bizalma

Most, főleg a bizonytalanságok csökkentése miatt sokszor könnyebb lakásvásárlóként a projektfinanszírozó banktól felvenni a lakáshitelt, mert az már jól ismeri a projektet és akár régóta kapcsolatban áll a fejlesztővel. Azonban az, ha a bankválasztás bármilyen módon korlátozódik, az versenyjogi aggályokat is felvethet, hiszen versenyjogi szabályok tiltják, hogy egy fejlesztő kikösse, hogy csak a saját projekfinanszírozó bankjától vehet fel lakáshitelt az ügyfél. Az új jogintézmény elvileg ezt is hivatott orvosolni, hiszen a cél az, hogy a vevők szélesebb körből választhassanak hitelezőt, miközben a bankok jogbiztonsága is megmarad.

Egy iparági forrásunk szerint azonban

nem biztos, hogy a bankok szívesen használják majd ezt a lehetőséget, hiába vezetik be a társasházi építményi jogot.

További kockázatok

További izgalmakat jelenthet a bankok számára, hogy a társasházi építményi jog alapján folyósított jelzáloghitel mögé mekkora tőkét kell képezniük. A bázeli szabályokon alapuló tőkekövetelmény-rendelet alapján a "normál" jelzáloghitelek mögé elég 20%-os súlyú tőkét képezniük, szemben a fedezetlen hitelek 75%-os tőkesúlyával. Ez a 20%-os súly biztosan nem lesz elfogadható a fizikailag nem létező fedezeten, vagyis pusztán az építményi jogon alapuló zálogjog mellett.

A problémának többféle megoldása lehet:

- állami garancia bevezetése, ahogy a babaváró hitel vagy a munkáshitel esetében ez adott, forrásaink szerint azonban erre nincs jelenleg nagy esély,

- magasabb kamat alkalmazása a magasabb tőkekövetelmény miatt, ez azonban az Otthon Start szabályai miatt nem lehetséges,

- valamiféle extra biztosítéki vagy óvadéki lehetőség megteremtése a jogszabályban, amely garanciát ad a bank számára, hogy a fejlesztés meghiúsulása és ezzel az ingatlanra alapított zálogjog bejegyezésének az elmaradása esetén sem kell a pénze után futnia.

Egy másik forrásunk szerint azonban ezekre nincs szükség, a jogszabálytervezet már a jelenlegi állapotában is elegendő biztonságot nyújt a bankoknak, és mivel a

jog gyakorlása senki számára nem kötelező érvényű,

minden szereplő eldöntheti, hogy ad-e kölcsön, ha igen, milyen feltételekkel, figyelembe véve az egyes megoldások előnyeit és hátrányait.

A jogszabály bevezetése az azt majd körülvevő banki infrastruktúra miatt is kihívást jelenthet a finanszírozóknak.

Rendkívül időigényes lehet az, hogy rengeteg szerződést kell átírni, komoly jogi feladat lesz az új joghoz igazítani a szerződéseket, a munkatársak számára a képzési hátteret is biztosítani kell, illetve az IT rendszer terén is teremt feladatot a bankok számára.

Az egyik forrásunk szerint a benyújtott törvényjavaslat már leginkább és legfeljebb technikai változtatások elébe néz, érdemi változás már nem várható, miután a javaslat a Bankszövetség és a felelős minisztérium aktív együttműködésével jött létre. Szerinte a jogszabály jogbiztonságot teremt, védi a vevőket és a finanszírozókat, és megelőzi, hogy befejezetlenül maradjanak a projektek vagy eltűnjenek pénzek: a közös cél egy biztonságos, kiszámítható keretrendszer.

Két fontos jelenlegi jogi megoldást érdemes megkülönböztetni. Az egyik a tulajdonjog fenntartása, ami jellemzően meglévő ingatlanoknál vagy más áruknál használatos: amíg a vevő nem fizeti ki a vételárat, az eladó fenntartja a tulajdonjogát. Ennek felfüggesztő hatálya van az ingatlan-nyilvántartási eljárásokra (például 6 hónap), vagyis a később beérkező kérelmek nem előzhetik meg ranghelyben. Új építésű ingatlanoknál pedig az új ingatlan-nyilvántartási törvény bevezette a jövőbeli épületre vonatkozó vevői jogot. Ez lehetővé teszi, hogy már a még nem létező felépítményre is lehessen szerződni. Ennek azonban nincs olyan felfüggesztő hatálya, mint a tulajdonjog fenntartásának. Mivel egy társasház felépítése 2–3 évig is eltarthat, ez idő alatt bármilyen végrehajtási vagy más bejegyzés "beeshet" a rangsorba, és megelőzheti a vevő bejegyzési kérelmét. Ez komoly kockázatot jelentene a vevőnek.

A címlapkép illusztráció. Címlapkép forrása: Getty Images

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

A cikk elkészítésében a magyar nyelvre optimalizált Alrite online diktáló és videó feliratozó alkalmazás támogatta a munkánkat.

Rendkívüli állapotot hirdettek ki Csecsenföldön

Több mint félmillió ember maradt áramellátás nélkül.

Lenézően beszélt az ukrán drónokról a Rheinmetall vezére, most Ukrajna visszaszólt

Olcsó drónok vs csúcstechnológia, kié a jövő a harctéren?

Új szintre lép a konfliktus, Izrael mélyebbre nyomul Dél-Libanonban

Fokozódik a feszültség az északi határon.

Elindulhat von der Leyen rendszerváltása, néhány év, és teljesen új formát ölt az EU-s tarifarendszer

Temu-vámok, hatósági központosítás és AI által előrevetített csalásvadászat – hamarosan így néz majd ki a vámunió.

Donald Trump teljesen átírná a játékszabályokat: több évszázados elvet rúgna fel, hogy átvigye az akaratát

De nem eszik olyan forrón a kását, még az elnök pártjában sem.

Ez a hazai útfejlesztések fő kérdése

Az e-mobilitás miatt a villamosenergia-szektorral való szorosabb kooperációra van szükség.

Szavazz ránk, hátha nyerünk a Klasszison

Idén is indul a HOLD a Klasszis díjátadón, három kategóriában tudsz ránk szavazni: a legjobb alapkezelő, a legjobb portfóliómenedzser és a legjobb feltörekvő portfóliómenedzser esetén... T

Egy tipikus hónap a bizonytalanság korában - Mit üzennek a vezető globális elemzőközpontok februári tanulmányai?

A világ vezető think tankjeinek elemzései 2026 februárjában is a geopolitikai feszültségekre és az átrendeződő viszonyokhoz való alkalmazkodásra fókuszáltak. Több elemzés foglalkozott azza

Sport és ESG: Hogyan (ne) zöldítsük a profi sportot

Az ESG ma már a profi sportban is megkerülhetetlen hívószó, de a hangzatos vállalások mögött nagyon eltérő valóság húzódik meg. Duha Bence cikke azt mutatja meg, hol látszik érdemi előrel

Reklámadó 2026-tól: kiket érint, és milyen kötelezettségek térnek vissza?

A 2026-os év adóváltozásainak egyik meglepetése, hogy a jelenleg még felfüggesztés alatt álló reklámadó július 1-jétől ismét hatályba lép. A reklámadó újbóli alkalmazása nemcsak a kl

Meta - kereskedés

2023-ban volt utoljára Metám, akkor adtam el, mert egy elég rossz belépő után majd egy évig tartottam, hogy egy kis haszonnal végre ki tudjak szállni belőle. Utána még ment vagy 200%-ot, szóva

10 éves csúcson a munkanélküliség. Hogyan védekezhetnek a magyarok a jövedelmük kiesése ellen?

A KSH statisztikái alapján a munkanélküliségi ráta 4,9 százalékra emelkedett. Ilyen magas értéket utoljára 216 tavaszán lehetett látni. De mit tehetnek azok, akik félnek a munkahelyük elvesz

Tőzsdei őslények: a túlélés tanulságai

Betekintés egy panoptikumba: az adásban három őskövület, Szabó László, Korányi G. Tamás és Karagich Isvtán beszélget egy negyedik őskövület társaságában a korai sikertörténeteikről

Élelmezési kérdés is lehet a korallzátonyok helyreállítása

A világ népessége mára meghaladta a 8,3 milliárd főt, miközben sok régióban továbbra is komoly problémát jelent az alultápláltság. Az élelmiszerforrások egyre sz

10 éve nem láttunk ilyen pocsék adatot a magyar gazdaságban

Túl vagyunk a foglalkoztatási csúcson.

„Ez jogilag nonszensz” – Mit csinál Magyarország az ukrajnai gázvezetékekkel?

Több kérdést is felvet a friss rendeletcsomag.

Concorde: Ezek lehetnek a legjobb befektetési stratégiák 2026-ban

Nagy Bertalan privátbanki üzletfejlesztési igazgatót kérdeztük.

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdézz a világ legnagyobb piacain: Kezdő útmutató

Bemutatjuk, merre érdemes elindulni, ha vonzanak a nemzetközi piacok, de még nem tudod, hogyan vágj bele a tőzsdézésbe.