Felzárkózás az eurózónában - Csakis megfelelő felkészültséggel teljesíthető

- a tartós pénzügyi egyensúlytalanságok megelőzésére és feloldására továbbra sem működnek övezeti szintű mechanizmusok, így a reálgazdasági ciklusok összhangja mellett szükséges a pénzügyi ciklusok harmonizáltsága is;

- az euróövezetben a versenyképességi hiányosságok hosszabb távon is fennmaradhatnak, kezelésük kellően rugalmas munka- és árupiac mellett megoldható;

- végezetül a gazdasági ciklusok túllendülései csakis megfelelő fiskális mozgástérrel és hatékony makroprudenciális eszköztárral kezelhetőek.

Hazánk eurócsatlakozásának időzítését is egy új, a globális pénzügyi válság tapasztalataira is építő kritériumrendszeren keresztül szükséges megítélni.

Magyarország 2004. évi EU-s csatlakozásával vállalást tett az euró jövőbeni bevezetésére is. Ennek megfelelően a magyar eurót illetően a két legfontosabb kérdés, hogy mikor és milyen feltételek mellett érdemes bevezetni a közös fizetőeszközt. A hazánkhoz hasonló, közepesen fejlett országok hosszú távú társadalom- és gazdaságpolitikai célja egy fenntartható felzárkózást biztosító konvergenciapálya megvalósítása. Ezért minden gazdaságpolitikai döntést, így az euró bevezetésének kérdését is érdemes ezen végső cél tükrében értékelni. A következőkben az euróövezethez idáig csatlakozott országok konvergenciával kapcsolatos tapasztalataira fókuszálva fogalmazunk meg tanulságokat a hazai felkészüléssel kapcsolatban.

Konvergencia vagy divergencia?

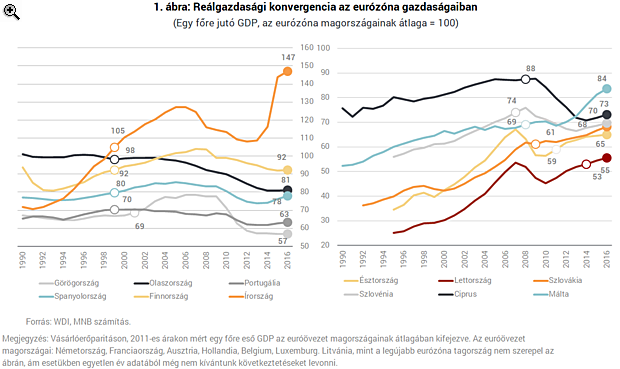

Az euróövezethez csatlakozott országok eddigi növekedési tapasztalatait két országcsoportban vizsgáltuk. Az első csoportba soroltuk az euróövezet korai szakaszától a közös fizetőeszközt használó gazdaságokat, míg a második csoportba a későbbi fázisban érkezőket. Értelemszerűen előbbi csoport esetében már közel 20 évnyi megfigyeléssel rendelkezünk, amely alapján robusztusabb megállapítások is tehetők, míg az utóbbi esetben olykor csak néhány év teljesítménye elemezhető (1. ábra).

Az eurózónába később belépő gazdaságok tapasztalatai is hasonlóan vegyes képet mutatnak. Málta javuló fejlettségében - az ír példához hasonlóan - számviteli hatások is szerepet játszanak. Ezt leszámítva a belépéskori szinthez képest Szlovákia, Észtország és Lettország relatív fejlettsége javult, míg Ciprus és Szlovénia mutatója romlott. Összességében - Írország és Málta speciális helyzetétől eltekintve - a vizsgált országok felében a jelenlegi fejlettség alacsonyabb, mint a belépéskori. Két esetben a csatlakozáshoz közeli relatív fejlettség jellemző, míg mindössze három esetben folytatódott a konvergencia.

Mit rontottak el a dél-európai államok?

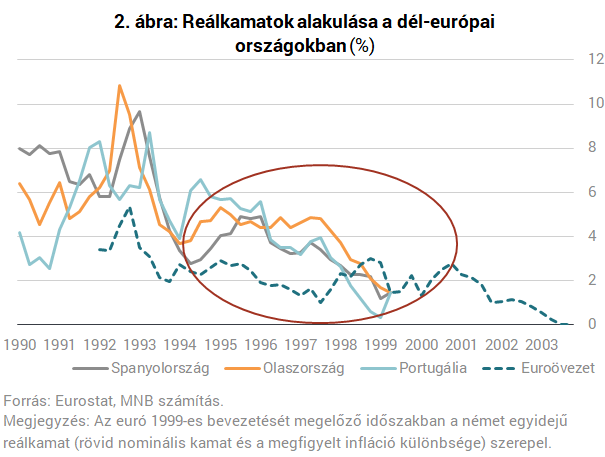

Az euróövezet mediterrán országainak többségében (Olaszország kivételével) a kezdeti nagyon gyors fellendülést jelentős lassulás követte. A fellendülési fázisban az egyik legfontosabb hajtóerő a nominális kamatok gyors és nagyarányú csökkenése volt. A nominális kamatok az euró bevezetésének időpontjára gyakorlatilag teljes mértékben konvergáltak az euróövezeti országok nominális kamatszintjéhez. Az inflációs pályát is figyelembe véve a dél-európai országok a 90-es évek átlagosan 4-5 százalékos reálkamatpályáról a csatlakozást követően 2 százalék alatti reálkamat környezetbe kerültek (2. ábra).

Emellett az alacsony reálkamatok Portugáliában és Görögországban a költségvetési fegyelem fellazulásához is hozzájárultak az államadósság emelkedését okozva. Ráadásul a belső kereslet fellendülése a foglalkoztatottság emelkedésével és magas nominális bérnövekedéssel járt, a reálárfolyam felértékelődését okozva.

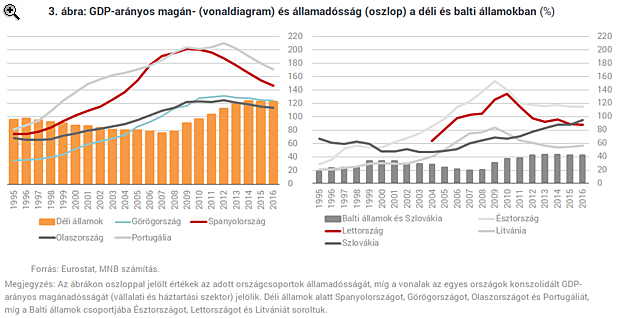

A pénzügyi ciklus túlfutása a globális pénzügyi válság kitörésével súlyosan és tartósan visszavetették a gazdasági felzárkózást, megrendítve a bankrendszer stabilitását. Tovább súlyosbította a helyzetet, hogy a válságot követő években a maastrichti költségvetési kritériumok gyors teljesítéséhez való ragaszkodás egy egyébként is kereslethiányos környezetben súlyos reálgazdasági következményekkel járó válságkezeléshez vezetett. A tartóssá váló recesszió, a drasztikusan megemelkedő munkanélküliség és a bankrendszer stabilizálásának költségei 2008 után az államadósság ráta általános emelkedését okozták (3. ábra).

- A csatlakozási kritériumok között nem elegendő csak a költségvetés megfelelő helyzetét rögzíteni, hanem kiemelt figyelmet kell szentelni a magánadósságok alakulásának és a pénzügyi ciklus felépülését megfelelően kontrollálni képes prudenciális eszköztár biztosításának is.

- A pénzügyi ciklus nem kívánatos túllendülésében a szabályozási hiányosságok mellett fontos szerepet játszhat a reálkamatok gyors süllyedése. A nominális kamatok közötti különbségek - és az ebből adódó potenciális konvergencia - jelenleg lényegesen kisebbek, azonban az inflációs differenciákból adódó hatás továbbra is meghatározó lehet. Ez utóbbi az inflációs várakozások megfelelő horgonyzásával és a fejlettségbeli különbségekből adódó inflációs többlet - ez az ún. Balassa-Samuelson hatás - minimalizálásával csökkenthető.

- Különösen a válság időszakában vált fontos tényezővé az államadósság mértéke. Mivel a dél-európai gazdaságok többsége egyébként is magas államadósság rátával csatlakozott az eurózónához, a válságkörnyezet két oldalról is nyomás alá helyezte a gazdaságot. A magas eladósodottság egyrészt a kockázati felárakat növelte, másrészt az anticiklikus költségvetési politika vitelének lehetőségét is korlátozta.

- Végezetül fontos tanulság a versenyképesség kérdése. Az eurózónán belül a tartós versenyképességi és termelékenységbeli különbségek tompítására nem alakult még ki belső korrekciós mechanizmus. A versenyképességi problémák leküzdése az egyes országok gazdaságpolitikai döntéseinek függvénye, aminek szükséges feltétele a megfelelő munka- és árupiaci rugalmasság elérése.

A dél-európai gazdaságokban az euró nem megfelelő felkészültség mellett történő bevezetése súlyos reálgazdasági következményekkel járt. Az eurózóna csatlakozás - megfelelő korrekciós mechanizmusok hiányában - gyorsította a makroszintű egyensúlytalanságok felépülését és a pénzügyi ciklus túlfutását, míg a válságkezelési periódusban jellemző monetáris és fiskális kötöttségek hátráltatták a kilábalást. Ezen gazdaságok helyzete arra hívja fel a figyelmet, hogy önmagában a maastrichti kritériumok teljesítése és az euró bevezetése nem csodaszer. Az euró átvétele - bármennyire sokan próbálják is ezt sugallni - nem jelent garanciát a fenntartható felzárkózásra, miközben a gazdaságpolitikai hibák vagy a külső gazdasági sokkhatások korrigálása sokkal nehézkesebb.

Itt az újabb fordulat: folytatódnak a béketárgyalások, már ma jön a következő kör

Úgy néz ki, nem futott teljesen zátonyra a projekt, de kérdés, mi lesz ezután.

Damoklész kardja lebeg a német kormány felett

A nyugdíjreform körüli ellentétek akár meg is pecsételhetik a koalíció sorsát.

Katasztrófaturizmus és hazatérő tömegek: lesben állnak a légitársaságok Ukrajna újranyitásáért

A Ryanair a béke után két héttel már repülne.

A Mollal és a Richterrel az élen emelkedik a magyar tőzsde

A jó nemzetközi hangulattal együtt megy a BUX.

Kihátrál Ukrajna mögül egyik fontos szövetségese: fegyverek helyett már a békét szorgalmazzák

Megingott az elhatározás.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Nem attól lesz valaki jó befektető, hogy régóta gyakorolja

Az, hogy valaki régóta befektető, még nem feltétlenül jelenti azt, hogy szakértővé is vált. Amikor az ember gördeszkázik vagy szabadrúgást gyakorol, egyből érkezik a visszacsatolás,... The

Otthon Start - mi lesz a befektetési célú lakásvásárlásokkal?

A 3 százalékos Otthon Start hitel átrendezi a lakáspiacot: rövid távon az első lakást keresők aktivitása nő, miközben a befektetői kereslet csökken. Saját, 1000 háztartásos felmérésünk

Véget ér a KIVA (sokk): megszűnik a KIVA-sok neobankoknál vezetett pénzforgalmi számláinak adóterhelése

2024 év végén a KIVA-s adózókat meglepetésként érhette, hogy a neobankoknál vezetett pénzforgalmi számlák egyenlegnövekedése bizonyos esetekben plusz adóterhet jelentett számukra, amennyibe

Átütő siker a megújulók fejlesztése Texasban

Texas néhány év alatt bizonyította, hogy a nagyléptékű napenergia- és akkumulátoros beruházások képesek gyökeresen átalakítani egy teljes villamosenergia-rendszer működését.

Otthon Start: Újabb bank a 3% alatti kamatversenyben

Az MBH Duna Bank 2025. december 1-jétől bevezette kamatkedvezményes Otthon Start lakáshitel konstrukcióját, amellyel a bank is belépett a 3 százalék alatti kamatversenybe. Ez különösen figyelem

DIMOP Plusz: hol tartunk 2025 végén?

A Magyarországnak jutó 2021-2027 közötti pályázati források 9800 milliárd forintot tesznek ki. Ebből a DIMOP Plusz (Digitális Megújulás Operatív Program Plusz) esetén 764 milliárd forinttal

Mesterséges intelligencia és molekuláris tervezés

A hagyományos kutatásban 800 évet igénylő munkát az MI-nek sikerült néhány hónap alatt elvégeznie, 2,2 millió új kristályszerkezet felfedezésével.

Ezért nem tudnak labdába rúgni a magyar élelmiszeripari cégek a nemzetközi piacokon

Az Agrárszektor 2025 konferenciáról jelentkezik a Checklist .

Kiderült, hogy miért nem nőtt (már megint) a magyar gazdaság

A szárnyalás még várat magára.

Ízekre szedték a kormány gazdaságpolitikáját, Nagy Márton védelmébe vette

Meghallgatása volt a miniszternek.

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!