"Devizahiteles" katasztrófa fenyegeti már megint a magyarokat?

Veszély a törlesztőrészleteknél

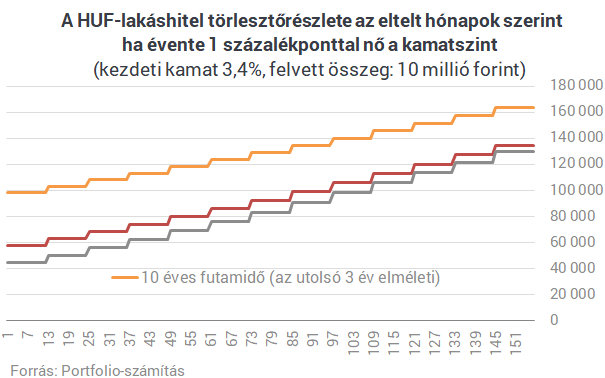

Ha változó kamatozás mellett veszünk fel hitelt, akkor legkésőbb egy év múlva számíthatunk a törlesztőrészletünk megváltozására, rossz esetben emelkedésére. Az alábbi ábrán egy ma átlagosnak mondható, 3,4%-os változó kamatozású, 10 millió forintos lakáshitel jövőbeni havi törlesztőrészlete látható évente 1-1 százalékponttal növekvő kamatszint mellett. Biztosan nem ilyen a várható kamatpálya, de az ábra jól mutatja a kamatkockázatot, amely a törlesztőrészletre leselkedik. Azt is mutatja az ábra jobb széle, mi történne, ha oda emelkednének a bankközi kamatok, ahol a 2008-as csúcsponton voltak (a 3 havi Bubor 0% közeléből 12% közelébe nőne). Ez esetben például egy most még csak 57 ezer forintos törlesztőrészlet 2,3-szorosára, 135 ezer forintra emelkedne 20 éves futamidő mellett. Nagyon szélsőséges forgatókönyv ez, és az MNB mostani politikája fényében szinte elképzelhetetlen, mindenesetre az elmúlt évtizedben találkoztunk már ilyen kamatokkal, és egy 10-30 éves futamidejű lakáshitel élettartama során nem lehet kizárni a visszatértüket. Minél hosszabb a futamidő, annál nagyobb százalékos mértékben emeli meg egységnyi kamatemelés a törlesztőrészletet.

Menekülőút a tőketartozásnál

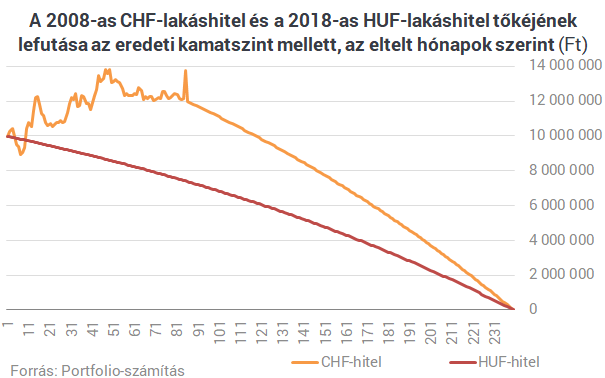

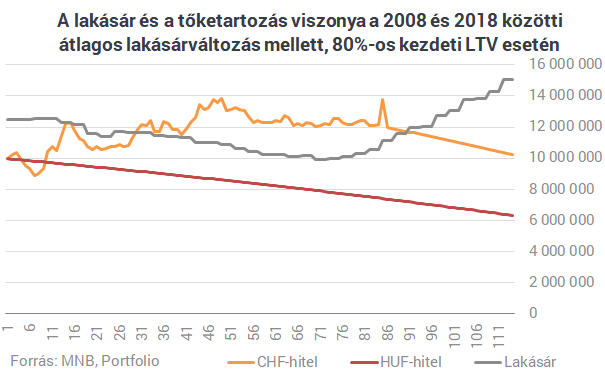

Eddig tartott cikkünk "egyrészt" része, áttérhetünk a "másrésztre", a törlesztőrészlet ugyanis nem minden. Ha beüt a válság, normális dolog egy hitel végtörlesztésével rendezni a problémát, amihez persze sok esetben a hitelből vásárolt vagy épített otthon eladására is szükség lehet. Csakhogy a devizahiteles válság idején ennek komoly akadálya volt, hogy a hitel végtörlesztése sok esetben nagyobb tartozás visszafizetését igényelte volna, mint amekkora az eredeti tartozás, illetve a lakás aktuális forgalmi értéke volt. Az árfolyamkockázat ugyanis nemcsak a törlesztőrészletre, de a forintban kifejezett tőketartozásra is kihatott. A lakásértéknél magasabb hiteltartozás veszélye csak legalább 20%-os ingatlanáresés mellett fenyegeti a mostani forinthiteleseket, ugyanis most 80% a hitelösszeg /lakás forgalmi értékre vonatkozó jogszabályi maximum (LTV-korlát), ami a devizahitelezés válság előtti időszakában még nem létezett. Ha tehát a hitelfelvételkori forgalmi áron sikerülne eladni lakásunkat, a hitel végtörlesztése után is még legalább a lakásár ötöde megmaradna.

Kisebbek az összgazdasági kockázatok

Fenti fejtegetésünk egyéni hitelfelvevői szemszögből mutatta be a devizahitelek és a forinthitelek közötti legfontosabb hasonlóságot és különbséget. Érdemes kissé távolabb is tekinteni: minél messzebb a legutóbbi válság, minél jobban pörög a gazdaság és minél több az új lakás, annál nagyobb a csábítás az átlagos hitelfelvevők és a bankok számára is a túlzott kockázatvállalásra. Ennek olyan formái lehetnek, mint:- a nagyon hosszú futamidejű, akár 30 éves lakáshitelezés annak érdekében, hogy a törlesztőrészlet még éppen beleférjen az adós jövedelmének erre áldozható keretösszegébe,

- a szabályozói maximumhoz nagyon közeli, 80%-ot közelítő hitelfedezeti arány (az említett LTV-mutató) vállalása annak érdekében, hogy minél kisebb önerő mellett is lakáshoz jusson a hitelfelvevő,

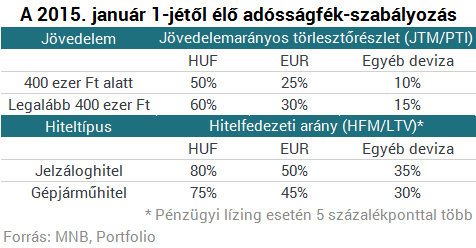

- a szabályozói maximumhoz nagyon közeli, 50%-ot (nettó 400 ezer forint jövedelem felett 60%-ot) közelítő törlesztőrészlet/jövedelem arány (ez az adósságfék szabályban rögzített PTI-mutató).

A bankok és a hitelközvetítők, banki értékesítők rövid távon kifejezetten érdekeltek a fenti kockázatvállalásban, hiszen minél nagyobb a hitelösszeg, annál nagyobb az adóstól beszedhető kezdeti díj és a közvetítői jutalék abszolút összege. Szerencsére az MNB adatai egyelőre azt mutatják, társadalmi szinten ez a kockázatvállalás még elfogadható szinten van.

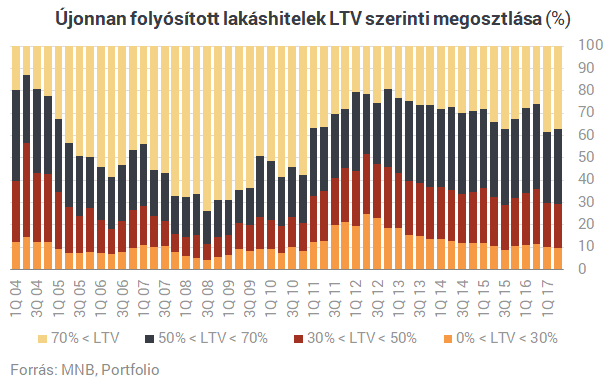

Az új kibocsátású lakáshitelek átlagos fedezettsége nem változott a félév során, továbbra is 55 százalékos az átlagos hitelfedezeti mutató (LTV) értéke. Az átlagos futamidő kissé csökkent, a félév során kibocsátott lakáshitelek átlagosan 16,2 éves lejárattal kerültek kibocsátásra. A jövedelemarányos törlesztőrészlet mutató átlaga kis mértékben emelkedett, és ez döntően annak köszönhető, hogy növekedett azok aránya az előző évhez képest, akik jellemzően 20-40 százalékos mutatóérték mellett vettek fel hitelt. Összességében azonban a felső limitek közelében továbbra sem tapasztalható nagyarányú növekedés a hitelfelvevő lakossági ügyfelek körében.

Összefoglalva: sokkal jobb a helyzet, mint 10 éve

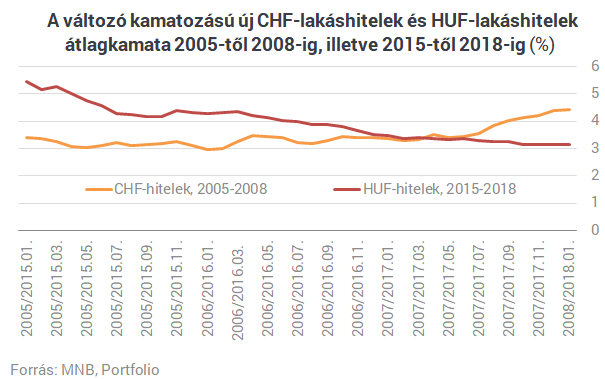

Az egykori devizahiteleket és a mostani forinthiteleket összehasonlítva inkább 2018-nak, mint 2008-nak hízeleg az összkép:- az adósokat most nem terheli árfolyamkockázat,

- míg a frankárfolyamot külső tényezők és döntően a nyers piaci tényezők befolyásolták, a hitelkamatokat befolyásoló eszközök a pénzügyi stabilitási szempontokat kiemelten figyelő MNB kezében vannak,

- míg 2006-2007-ben 70% körüli hitelfedezeti (hitelösszeg/lakásérték, LTV) arány volt jellemző, ma ez 55%-60% környékén alakul, vagyis jóval óvatosabb a lakosság,

- kevésbé kifeszítettek a mostani lakáshitelek a futamidő és a törlesztőrészlet szempontjából: a válság előtti 18-20 évről 14-16 évre csökkent az átlagos futamidő,

- a pozitív adóslista megléte 2012 óta valamelyest körültekintőbb hitelezésre ad lehetőséget a bankoknak,

- az adósságfék-szabályok 2015-ös bevezetése (lásd az alábbi táblázatot) mesterséges korlátott szabott a bankok kockázatvállalásának, és szükség esetén az MNB minden további nélkül szigoríthat a vállalható törlesztőrészletre és a felvehető hitelösszegre vonatkozó szabályozáson.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Vállalkozói roham a 3%-os hitelekért: minden várakozást felülmúl a kereslet

Szabados Richárd államtitkár és Balog Ádám KAVOSZ-elnök értékelte a helyzetet.

Nyíltan kimondta a Kreml: teljesen fölösleges bármilyen megállapodást kötni Ukrajnával

Egyre döcögősebben haladnak ezek a béketárgyalások.

Harold James: az Egyesült Államok valójában már hanyatlik

A Princeton Egyetem professzorának cikke.

Kiderült az igazság a magyar csapvízről: íme, hol iható nyugodtan, és hol szigorúan tilos

Több mint 51 ezer mintát vettek.

Mélyen a célszint alatt ragadt a francia infláció – az EKB türelmes, de nő a bizonytalanság

A spanyol infláció viszont 3%.

Kiderült, hová költöztetné a Google a jövő adatközpontjait

Több tech vezér szerint sem a Földön a helyük.

Tömegtragédia a világ egyik legnagyobb pénzügyi központjában: nőtt a halálos áldozatok száma, többeket letartóztattak

Azonnali segélyt kapnak a károsultak.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Haalandnak jó a hozama (HOLD After Hours)

Móricz Dániellel szakértjük, hogy miért esnek, illetve nem esnek a piacok, és ír sebeket is feltépünk. Milyen platformokon találjátok még meg? A HOLD After Hours... The post Haalandnak jó a ho

Elektromos áramot vezető baktériumok forradalmasíthatják az egészségügyet

Amerikai tudósok olyan elektromos áramot vezető baktériumokat fedeztek fel, amelyek új orvosi eszközök és hatékonyabb szennyezésmentesítési módszerek kifejlesztéséhez v

TBSZ nélkül milliókat bukhatsz

Nagyjából két éve számokkal alátámasztva írtam arról, hogy a TBSZ nélkül miért nem éri meg befektetni Magyarországon. Röviden összefoglalva: kellően nagy infláció mellett könnyen megleh

Húsz éve töretlen az osztrák levegővédelmi törvény sikere

Az osztrák Immissionsschutzgesetz-Luft jó példa arra, hogyan lehet hatékony környezetvédelmi célokat közlekedéspolitikai eszközökkel támogatni.

Mit hoz a 2025-ös őszi adócsomag a vállalkozásoknak?

A 2025. november 18-án gyorsított eljárásban elfogadott adócsomag célja a vállalkozások adóterheinek mérséklése, az adminisztráció csökkentése és az adóeljárások digitalizációjának f

A dolgok adminisztrációjáról

Friedrich Engels 1878-ban megjelent Anti-Dühring című könyvében azt írja, amikor a kapitalizmus által kifejlesztett roppant termelőerők szétfeszítik a polgári termelés kereteit, a proletariát

Nem minden hulladék szemét! 15,1 milliárd forint bizonyítja

A kormány új, 15,1 milliárd forintos kerettel készül támogatni a hulladék újrafeldolgozását célzó beruházásokat a KEHOP Plusz-2.3.11 programban. A felhívás tervezete már elérhető, decemb

Milyen részvényeket hoz a Mikulás a puttonyában?

Mikulás-rali és egyéb karácsonyi álmok. Milyen részvényeket hoz a Mikulás? December eleji részvénymustra, aktualitások, grafikonok, értékeltségek.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Összeomlott a nagy bérmegállapodás – Lőttek a gyors magyar béremelésnek?

Mi jöhet most?

A lakosság nyer, az ipar fizet? Kettészakította az új szabályozás az energiahatékonysági piacot

Az EKR-rendszer fényes és sötét oldala.

Ez a termelők legnagyobb kihagyott ziccere: ugródeszka lehetne a bank tudása

Az információ jelenti a lehetőséget.