A vállalkozások többsége kapcsolati hálójuk erősítésével és technológiai fejlesztésekkel próbálja megőrizni versenyképességét, miközben fokozódik a piaci pesszimizmus és a profitnyomás.

A válaszadók elsöprő többsége, 92,5%-a kedvezőtlennek vagy nagyon kedvezőtlennek ítéli meg az építőipari piac jelenlegi helyzetét.

Az ÉVOSZ tagszervezeteit és az építőipar további jelentős szereplőit, 400 céget megkeresve felmérte:

- 2025 első félévében milyen változásokat hoztak a piaci körülmények,

- a cégek milyen várakozásokkal tekintenek a 2025. év egészére, hogyan alakult a verseny a piacon,

- milyen stratégiát alkalmaznak a versenyben való helytálláshoz,

- és milyen fejlesztéseket terveznek a versenyképesség növelése érdekében a következő egy évben.

Az orosz-ukrán háború, az állami beruházások elmaradása és a lakosság kivárása miatt 2025 első félévében a vállalkozások 65%-ának csökkent az árbevétele, átlagosan 24%-kal, ami jelentős visszaesés. A nyilatkozó vállalkozók 15%-ának nem változott az árbevétele 2024 első félévéhez képest. Csak a vállalkozások 20%-a jelezte, hogy nőtt az árbevétele az előző évihez képest, átlagosan 17,5%-kal.

A cégek többsége (60%) ez év egészére árbevétel-csökkenést vár, ami komoly piaci pesszimizmust jelez. Csak 27,5% számít növekedésre, 12,5% pedig stagnálásra számít. A vállalkozások árbevétel arányos jövedelmezősége elég nagy szóródást mutat. A felmérésben részt vevő cégek 55%-ának 5%-nál magasabb volt 2024-ben az árbevételarányos jövedelmezősége, 15%-uk 10% fölötti jövedelmezőséget ért el. A vállalkozások 15%-a számolt be 3-5% közötti, 30% pedig 3% alatti árbevétel-arányos jövedelmezőségről.

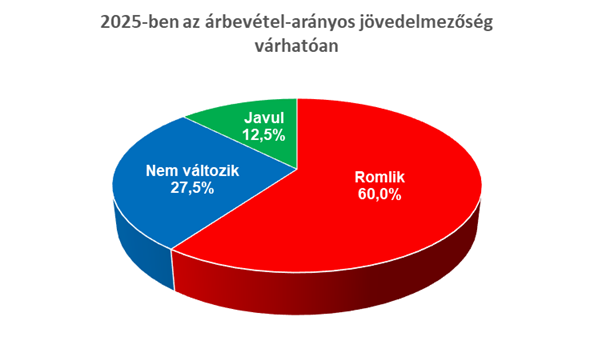

2025-re vonatkozóan a válaszadók mindössze 12,5%-a vár javulást, a cégek többsége (60%) csökkenésre számít az árbevétel-arányos jövedelmezőség tekintetében. A 10% feletti jövedelmezőségű cégek közül is több számít romlásra, ami azt jelzi, hogy még a legjobbak sem érzik stabilnak a környezetet.

A korábbi felméréshez hasonlóan a válaszadó cégek nagy része (87,5%) tevékenységüket leginkább akadályozó tényezőként a megrendelések hiányát emelte ki. Ezt követi a gazdasági szabályozás gyakori változása, kiszámíthatatlansága, melyet a válaszadók 60%-a jelölt meg, ami a korábbi felmérésben a harmadik helyen szerepelt 48,1%-kal. A tisztességtelen verseny a friss felmérésben a harmadik helyre került a korábbi másodikról, a cégek kicsivel több mint fele (57,5%) jelölte meg. Az erősödő konkurencia a megkérdezettek 40%-ának jelent akadályt. A magas adminisztratív terheket, a munkaerőpiaci problémákat (szakemberhiány, munkaerőhiány) és az inflációt minden harmadik válaszadó megjelölte.

A válaszadók közel fele (45%) egyáltalán nem tudta érvényesíteni az árnövekedést a megrendelők felé az elmúlt évben, teljes érvényesítés csak elvétve történik. A cégek kétharmada (67,5%) csökkenést tapasztalt a megrendelések számában az elmúlt egy évben. Mindössze 10% jelzett növekedést (kivitelezés, épületgépészet, munkabiztonság területéről), 22,5% stagnálást tapasztalt, ami azt mutatja, hogy a piac többségében negatív trendeket él meg.

Idénre a válaszadó cégek fele nyilatkozott úgy, hogy 50-80% közötti kapacitáslekötést vár, 20%-a közepes (40-50%), 10% pedig alacsony (20-40%) szinten látja ezt a mutatót. Csupán 12,5% optimista és prognosztizál 80% feletti lekötést.

Ez előrevetíti a jövő évi kapacitáslekötési problémákat is.

Tízből kilenc cég nyilatkozott úgy, hogy az elmúlt hat hónapban üzleti partnerei késedelmesen fizettek, átlagosan a partnerek 17,5%-a. A lánctartozás által okozott problémák súlya a válaszadók több, mint fele (52,5%) szerint növekedett az elmúlt fél évben.

A szűkülő piaci lehetőségek közepette a válaszadó cégek 17,5%-a tervez létszámcsökkentést, és két százalékponttal 65%-ra nőtt azok aránya, akik még ebben a helyzetben is az alkalmazottak megtartását tervezik a következő hat hónapban, de csupán a résztvevők 17,5%-a számol létszámnövekedéssel.

A válaszadó cégek fele nyilatkozott úgy, hogy elegendő számú és összetételű szakmunkással rendelkezik a megrendelések teljesítéséhez, fele pedig úgy nyilatkozott, hogy nem.

A legnagyobb hiányt a szakipari munkáknál jelezték:

- lakatos,

- ács,

- gépkezelő,

- hegesztő,

- kőműves,

- bádogos,

- burkoló,

- betanított munkás.

A korábbi felmérésekhez képest komolyabb a hiány:

- építőmérnök,

- gépészmérnök,

- villamosmérnök,

- műszaki ellenőr munkakörökben is.

A felmérésben részt vevő vállalkozások döntő többsége (90%) érzékeli, hogy nőtt a verseny a piacon az elmúlt évben.

Csak elenyésző arányban (5%) vannak, akik nem tapasztaltak változást, és ugyanilyen arányban, akik bizonytalanok a helyzet megítélésben. A legnagyobb versenyt a válaszok alapján a nagy hazai cégek jelentik (52,5%). Jelentősen bővül az unión kívüli cégek jelenléte, a válaszadók 30%-a szerint az új belépők is hozzájárulnak a verseny élesedéséhez. A versenyben való helytálláshoz a leggyakoribb stratégia jelenleg a partnerkapcsolatok fejlesztése (77,5%), ami azt mutatja, hogy a cégek a kapcsolati háló erősítésével próbálnak versenyelőnyt szerezni. Emellett kiemelkedő a technológiai fejlesztések (62,5%) és az árképzés módosításának (60%) szerepe, ami jelzi, hogy a vállalatok innovációval és árpolitikával reagálnak a piaci kihívásokra.

A cégek többsége szerint (77,5%) a verseny negatív hatással van a profitabilitásra.

42,5% szerint a verseny mérsékelten csökkenti a profitabilitását, 35% szerint pedig jelentős profitcsökkentő hatása van. Mindössze 5% érzi úgy, hogy a verseny is tudja növelni profitját. A válaszadók 17,5%-a szerint a versenynek nincs hatása cégük profitabilitására. A felmérésben részt vevő vállalkozások elsöprő többsége (95%) találkozott aránytalanul alacsony ajánlati árral a piaci verseny során 2025-ben. Ez egyértelműen jelzi, hogy az árverseny nagymértékben jelen van a piacon, ami komoly nyomást gyakorol a vállalatok profitabilitására és fenntarthatóságára.

A versenyképesség növelése érdekében a következő egy évben a felmérésben részt vevő vállalkozások leginkább a partnerkapcsolatok erősítését (92,5%) és új piaci szegmensek felkutatását (67,5%) tervezik, ami a piaci alkalmazkodás és hálózatépítés fontosságát mutatja.

A munkavállalói képzések, a márkaépítés/bizalomnövelés és a digitális fejlesztések szintén kiemelt szerepet kapnak, míg az exporttevékenység és költségoptimalizálás meglepően alacsony prioritást élvez.

A felmérésben részt vevő cégek 88%-ának megítélése szerint adminisztrációs kötelezettségük az elmúlt időszakban nem csökkent. Cégük működéséhez vagy fejlesztéséhez a válaszadók körében továbbra is legnépszerűbb a lízing és a Széchenyi Kártya Program különböző konstrukciói, valószínűleg a könnyebb hozzáférhetőség és a feltételek kedvezőbbé válása miatt. A banki hitelek, főként a forgóeszköz hitelek iránt is van érdeklődés, de az építőipar továbbra sem a bankok által szívesen finanszírozott terület. Az állami támogatások iránt is van igény, míg legkevésbé a külső befektetői tőkét, valamint a kötvénykibocsátást használják forrásként céljaik eléréséhez.

A válaszadó cégek területi megoszlása nagyjából megfelel az országos adatoknak.

- A Dél-Dunántúli régió van alulreprezentálva (az arány a KSH adatok alapján 5,9%),

- a pesti és budapesti régió pedig kicsit felülreprezentált (az arány a KSH adatok alapján 14,7% és 37%).

A válaszadó cégek létszámukat tekintve nagy szórást mutatnak: a legkisebb cég 2 fős, a legnagyobb pedig 650 fős. A medián 54 fő, ami azt jelenti, hogy a cégek fele 54 főnél kisebb létszámú. Az átlag 161 fő, ami magasabb, mert néhány nagyobb állományi létszámú cég (500+ fő) felfele húzza az átlagot. A válaszadó cégek többsége kis és közepes méretű (30-30%), 22,5%-uk nagyvállalat, a maradék 17,5% mikro vállalkozás.

Címlapkép forrása: Martin Schutt/picture alliance via Getty Images

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Itt a döntés: rács mögött marad a 80 éves volt elnök – Több ezer ember vére száradhat a kezén

Emberiesség elleni bűncselekményekkel vádolják.

Indul a bérfelzárkózás! Minden kiderült a minimálbérről és a garantált bérminimumról

A bruttó összeg 323 ezer forintra nő.

Meghamisította az önéletrajzát, lemondott a kulcsfontosságú NATO-tagállam védelmi minisztere

Magyarország szomszédjában.

Ritka égi jelenség lepte meg a magyarokat: képeken a légköroptikai látványosság

Megérkezett a csapadék.

Borús jelek az ünnepi szezonban: kevesebb árut vásárolnak az amerikaiak, pedig ugyanannyit költenek

Sokan a Black Friday akciókat nem luxuscikkek beszerzésére, hanem alapvető termékek feltöltésére tervezik használni.

India gazdasága turbófokozatban: 8,2%-os növekedés Trump 50%-os vámjai mellett

Ellenállóbb, mint hittük.

Túl sokat spóroltak az utasok, megszüntette előfizetéses szolgáltatását a Ryanair

Nem jött ki jól belőle a fapados.

Mit hoz a 2025-ös őszi adócsomag a vállalkozásoknak?

A 2025. november 18-án gyorsított eljárásban elfogadott adócsomag célja a vállalkozások adóterheinek mérséklése, az adminisztráció csökkentése és az adóeljárások digitalizációjának f

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

A lakáscélú felhasználások ellenére is növekedni tudtak a nyugdíjpénztárak

Az önkéntes nyugdíjpénztárak az idei évben is komoly eredményeket produkáltak. A szeptember végi adatok alapján növekedett a taglétszám, emelkedett a pénztárak által kezelt vagyon, sőt az

Haalandnak jó a hozama (HOLD After Hours)

Móricz Dániellel szakértjük, hogy miért esnek, illetve nem esnek a piacok, és ír sebeket is feltépünk. Milyen platformokon találjátok még meg? A HOLD After Hours... The post Haalandnak jó a ho

Elektromos áramot vezető baktériumok forradalmasíthatják az egészségügyet

Amerikai tudósok olyan elektromos áramot vezető baktériumokat fedeztek fel, amelyek új orvosi eszközök és hatékonyabb szennyezésmentesítési módszerek kifejlesztéséhez v

TBSZ nélkül milliókat bukhatsz

Nagyjából két éve számokkal alátámasztva írtam arról, hogy a TBSZ nélkül miért nem éri meg befektetni Magyarországon. Röviden összefoglalva: kellően nagy infláció mellett könnyen megleh

Húsz éve töretlen az osztrák levegővédelmi törvény sikere

Az osztrák Immissionsschutzgesetz-Luft jó példa arra, hogyan lehet hatékony környezetvédelmi célokat közlekedéspolitikai eszközökkel támogatni.

A dolgok adminisztrációjáról

Friedrich Engels 1878-ban megjelent Anti-Dühring című könyvében azt írja, amikor a kapitalizmus által kifejlesztett roppant termelőerők szétfeszítik a polgári termelés kereteit, a proletariát

Milyen részvényeket hoz a Mikulás a puttonyában?

Mikulás-rali és egyéb karácsonyi álmok. Milyen részvényeket hoz a Mikulás? December eleji részvénymustra, aktualitások, grafikonok, értékeltségek.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Préda: Nincs másik gyártósor

Ha egy kibertámadás miatt leáll egy vízmű, vagy egy erőmű, ott nem működnek a bevált IT-s reflexek.

Összeomlott a nagy bérmegállapodás – Lőttek a gyors magyar béremelésnek?

Mi jöhet most?

A lakosság nyer, az ipar fizet? Kettészakította az új szabályozás az energiahatékonysági piacot

Az EKR-rendszer fényes és sötét oldala.