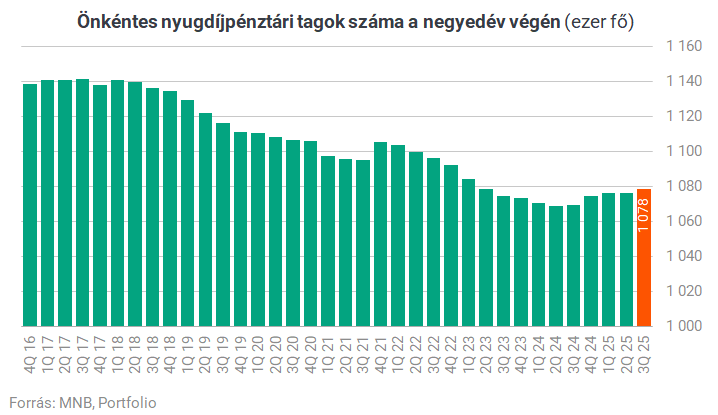

Újabb 8700 fő lépett be az idei harmadik negyedévben az önkéntes nyugdíjpénztárak valamelyikébe az MNB friss adatai szerint, ennek köszönhetően 2 ezer fővel növekedni tudott a szektor taglétszáma, jelenleg 1 millió 78 ezer főnél jár. A júliustól szeptemberig tartó időszakban közel 4000 fő részesült nyugdíjszolgáltatásban, 1800 fő kilépett, valamint 800 pénztártag elhalálozott.

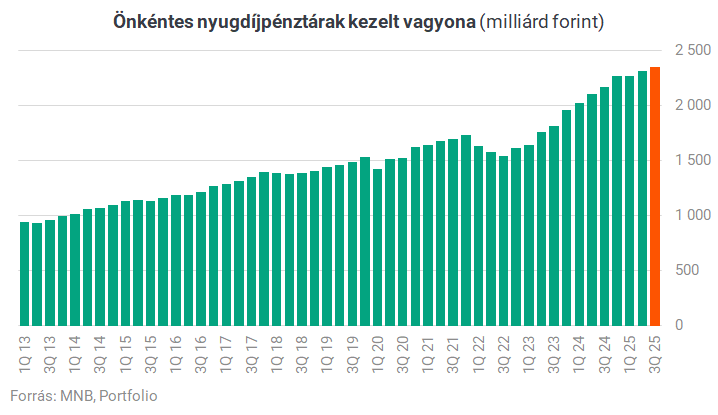

A pénztárak kezelt vagyona rekordmagasságba növekedett, szeptember végén összesen 2352 milliárd forintot ért a nyugdíjpénztári portfólió. Ebből kiszámítható, hogy

egy megtakarítóra átlagosan 2,18 millió forintos számlaegyenleg jut,

ez a mai átlagnyugdíj 250 ezer forintos összege alapján közel 9 havi átlagnyugdíjnak felel meg. Fontos megjegyezni, hogy a pénztártagok között nagy eltérések vannak attól függően, hogy kinek mennyi befektetés van a számláján. Például az idősebbeknél több, a fiataloknál kevesebb megtakarítás található, ezenkívül a befizetési aktivitás is meghatározó tényező; jellemzően a pénztártagok kb. fele teljesít befizetést egy adott évben, a tagok másik fele inaktív, azaz korábban ugyan teljesített befizetéseket vagy ő maga, vagy a munkáltatója, de már egy ideje nem érkeznek új pénzek a számlájára. Ilyenkor az egyenleg csak a hozamoknak köszönhetően gyarapodhat, de jóval lassabb tempóban, mint ha mind a befektetési hozamok, mind az újonnan képződő megtakarítások növelnék a számla értékét.

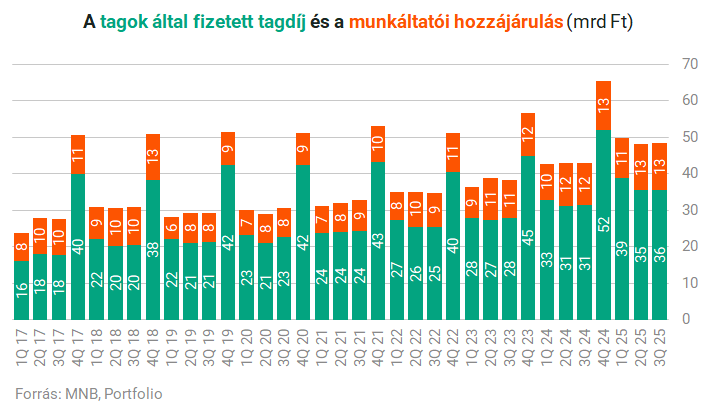

A pénztári befizetések mind éves, mind negyedéves összevetésben növekedtek: a tagok befizetései 36 milliárd forintot tettek ki, a munkáltatói hozzájárulások összege pedig 13 milliárd forint volt, így együttesen 49 milliárd forintnyi befizetést teljesítettek a megtakarítók és foglalkoztatóik, ez 12,8%-kal meghaladja az egy évvel korábbi adatot. Az éves tagdíjbevétel a korábbi évek tapasztalatai szerint az első három negyedév befizetéseinek kb. 1,5-szerese szokott lenni, ez alapján 2025-ben nagyságrendileg 220 milliárd forint befizetést várhatnak a pénztárak.

Az első három negyedév kb. 147 milliárdos összes befizetése egy pénztártagra elosztva átlagosan havi 15 ezer forintos tagdíjbevételt eredményez, nem számolva az állami támogatás (SZJA-visszatérítés) hatásával. Mivel azonban a tagok fele inaktív, a fizető tagok (és munkáltatóik) valójában átlagosan kb. havi 30 ezer forintot helyezhetnek el a számláikon.

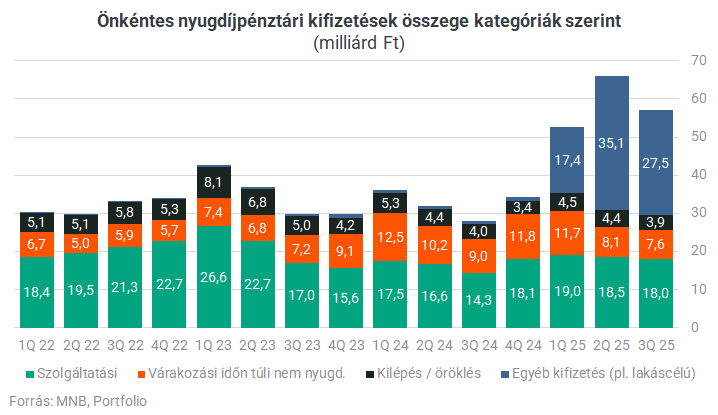

A legnagyobb felfordulás idén a pénztári kifizetéseknél tapasztalható. A harmadik negyedévben összesen mintegy 57 milliárd forintot fizettek ki a pénztárak. Ebből 18 milliárd forintot vettek fel a tagok nyugdíjszolgáltatás címén, és 8 milliárd forint volt a várakozási időn (belépéstől számított 10 éven) túli, de nem nyugdíjszolgáltatás-típusú kifizetések összege, ez utóbbi kategóriába sorolhatók például a hozamkifizetések. A kilépések révén, illetve az elhunyt pénztártagok örökösei felé teljesített kifizetések együttesen 4 milliárd forintot tettek ki.

Szembetűnő, hogy idén hatalmasra nőtt az "egyéb" típusú kifizetések volumene. A jelenség magyarázatát az idei évre lehetővé tett rendkívüli lakáscélú felhasználási lehetőség adja:

az első három negyedévben az MNB adataiból kiindulva összesen kb. 78 milliárd forintot fizethettek ki a pénztárak ezen a jogcímen,

ez az elvileg mozdítható teljes vagyonnak (2024. szeptember végi egyenlegnek) kb. 3,6 százalékát teszi ki. A megmozdult pénztömeg legkisebb része az első negyedévben áramlott ki, ezt követően a második negyedévben nagyobb megugrást látni, majd a harmadik negyedév ismét csökkenő kifizetési tempót hozott – ennek magyarázata az lehet, hogy a pénztáraknak viszonylag sok idejük, 60 napjuk van a beérkező kifizetési igények teljesítésére, így az első negyedévi kérelmek többnyire a második negyedévre torlódtak, ezt követően viszont felgyorsulhatott a kifizetési igények teljesítése.

A lakáscélú kifizetésekről itt írtunk bővebben a Magyar Nemzeti Banktól kapott legfrissebb adatok alapján. A felügyelet gyűjtése szerint az év első 9 hónapjában 47 ezer fő, azaz a tagok kevesebb mint 5 százaléka nyújtott be kifizetési igényt a pénztárakhoz, összesen közel 92 milliárd forint értékben. Az igénylők több mint fele lakás, lakóház korszerűsítésére, felújítására vagy bővítésére adott be kérelmet pénztárához (összesen 23,9 milliárd forint értékben), 27,5 százalékuk pedig jelzáloghitelük törlesztésére, elő- vagy végtörlesztésére kért forrást (együttesen 29,6 milliárd forintnyit).

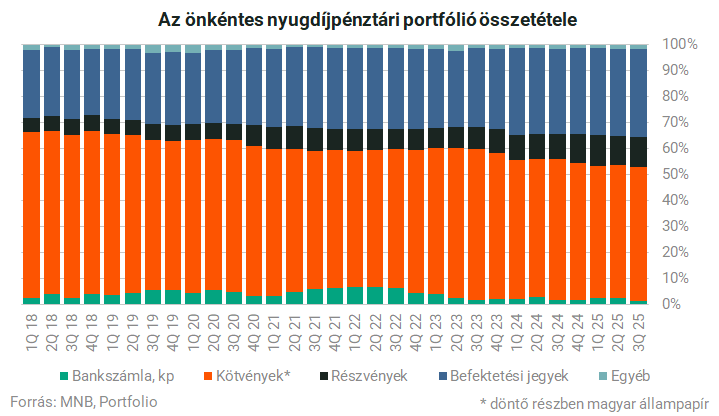

Az önkéntes pénztári portfólió összetételét nézve az idei harmadik negyedévben nem történtek nagy változások: a kötvények (főként magyar állampapírok) részaránya változatlanul 51,3%, a bankbetétek súlya 1,4%-ra csökkent, míg a részvények (11,6%) és a befektetési jegyek (34,1%) súlya enyhén emelkedett.

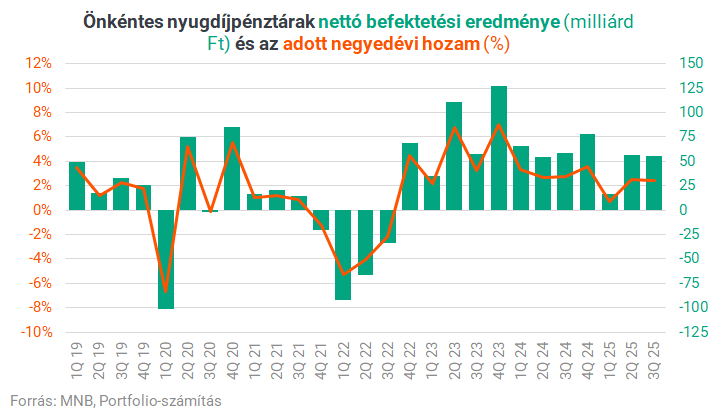

2025 harmadik negyedévében a pénztárak – a költségek levonása után – 55 milliárd forint hozamot termeltek, ez a Portfolio számításai szerint 2,4%-os hozamot jelent egy negyedév alatt. Ez közel azonos az előző negyedévi, 2,5%-os értékkel.

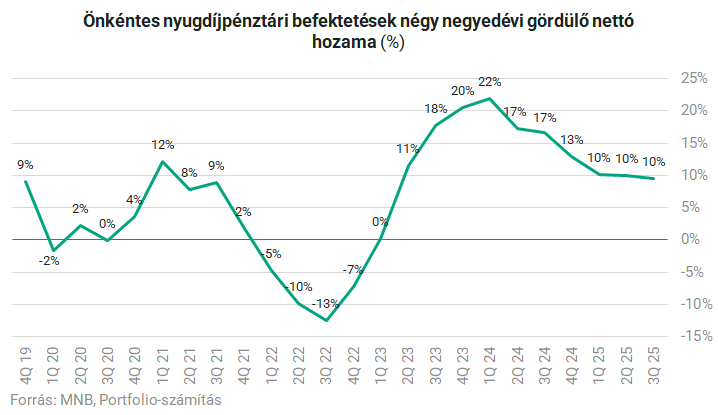

Egy évre visszatekintve is jó időszakon vannak túl a pénztárak, a teljes portfólióra vetítve 9,6% az utóbbi négy negyedév hozama. A Pénztárszövetség felhívta a figyelmet, hogy ez igen jelentős pozitív reálhozamot jelent a viszonylag moderált infláció közepette. Igaz, hogy a visszatekintő hozam az utóbbi negyedévekben kissé csökkenni látszik.

A nyugdíjpénztárak kedvező hozamteljesítménye több tényezőből is fakadhat: lehetnek a portfóliójukban korábban vásárolt, magas kamatozású kötvények, a hozamcsökkenés közepette a kötvényárfolyamok emelkedéséből is profitálhatnak, továbbá a kötvényeknél magasabb hozampotenciállal rendelkező, kockázatosabb eszközöket, például részvényeket is tarthatnak. Szintén a pénztárak malmára hajtja a vizet, hogy ez a megtakarítási forma igen alacsony költségterheléssel működik, 2025-ben a 30 évre számított pénztári teljes költségmutató (TKMNYP) 0,93 százalék volt.

A címlapkép illusztráció. Címlapkép forrása: Getty Images

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Találd meg a neked való befektetési alapot!

Kivégzés, hadbíróság, hazaárulás? Áll a bál Amerikában egyetlen videó miatt – Trump szerint lázadást szítottak ellene

Az amerikai elnök nem vette jó néven.

Eddig csak sejtett jelenséget sikerült rögzíteni a Mars felszínén: sokat elárul a bolygóról

A jövőbeli emberes küldetésekre is hatással lehet.

Amerikai agytröszt: Oroszország megállítható a frontvonalon, azt is elmondták, mi kell hozzá

Több sikert is felsorolt a jelentés.

A JP Morgan szerint itt az ideje kínai részvényeket venni

Felülsúlyozást ajánl a bank csapata.

Csökkent a K&H Bank nyeresége, megütötték az adók

A bank- és extraprofitadó 26 milliárd forintot tett ki az év első háromnegyedében

Kitört az olcsó részvény, meddig emelkedhet még?

Alig pár nap alatt szállt el az árfolyam.

Így lesz a dolgozói szállásból versenyelőny − A mikrokultúrák kezelésének hogyanjáról is értekeztek a HR-csúcson

Több buktatót is tartogat, ha saját szakállra oldanánk meg a dolgot.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

A dolgok adminisztrációjáról

Friedrich Engels 1878-ban megjelent Anti-Dühring című könyvében azt írja, amikor a kapitalizmus által kifejlesztett roppant termelőerők szétfeszítik a polgári termelés kereteit, a proletariát

Nem minden hulladék szemét! 15,1 milliárd forint bizonyítja

A kormány új, 15,1 milliárd forintos kerettel készül támogatni a hulladék újrafeldolgozását célzó beruházásokat a KEHOP Plusz-2.3.11 programban. A felhívás tervezete már elérhető, decemb

Kihívások éve a könyvvizsgálatban - tapasztalatok trendek

A könyvvizsgálat kívülről gyakran statikus szakmának tűnik: szigorú standardok, jól körülhatárolt eljárások, kiszámítható munkarend. Az előző év azonban ismét bebizonyította, hogy a s

Mindent letarol a kamu tartalom

Szintet lépett a minőségi hamisítványok kora: a Google algoritmusa, a Nano Banana olyan AI-képeket gyárt, amiről a szakavatott szem sem nagyon tudja megmondani, hogy kamu.... The post Mindent letar

Jövőre külterületi lakóingatlan is vásárolható lesz az Otthon Startból

Panyi Miklós Facebook bejegyzésben jelentette be, hogy 2026. január elsejétől már külterületi lakóingatlan vásárlására, építésére is lehet fordítani a 3 százalékos kamatozású Otthon S

"Vízvezeték-szegénység": új krízis az Egyesült Államokban

A vezetékes vízhez való hozzáférés hiánya már nemcsak a vidéket, hanem a nagyvárosokat is érinti és különösen a kisebbségi közösségeket sújtja.

Energiatároló cégeknek: itt a rég várt pályázat

A 2025. júniusában meghirdetett pályázat célja nem más, mint felpörgetni a vállalkozások saját energiatároló és megújulóenergia-termelő kapacitásainak kiépítését.

Milyen részvényeket hoz a Mikulás a puttonyában?

Mikulás-rali és egyéb karácsonyi álmok. Milyen részvényeket hoz a Mikulás? December eleji részvénymustra, aktualitások, grafikonok, értékeltségek.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Ez a termelők legnagyobb kihagyott ziccere: ugródeszka lehetne a bank tudása

Az információ jelenti a lehetőséget.

Szevasz, Amerika! New Yorkban az Invest

A tőzsde fővárosából jelentkezik műsorunk.

Nem pukkadt ki az AI-lufi, de van mit figyelniük a befektetőknek

Cinkotai Norberttel, a K&H Értékpapír vezető elemzőjével beszélgettünk.